点击咨询丨资产包及单体不良资产投资技能与逻辑专题培训班(11月·杭州)

来源丨瞭望智库

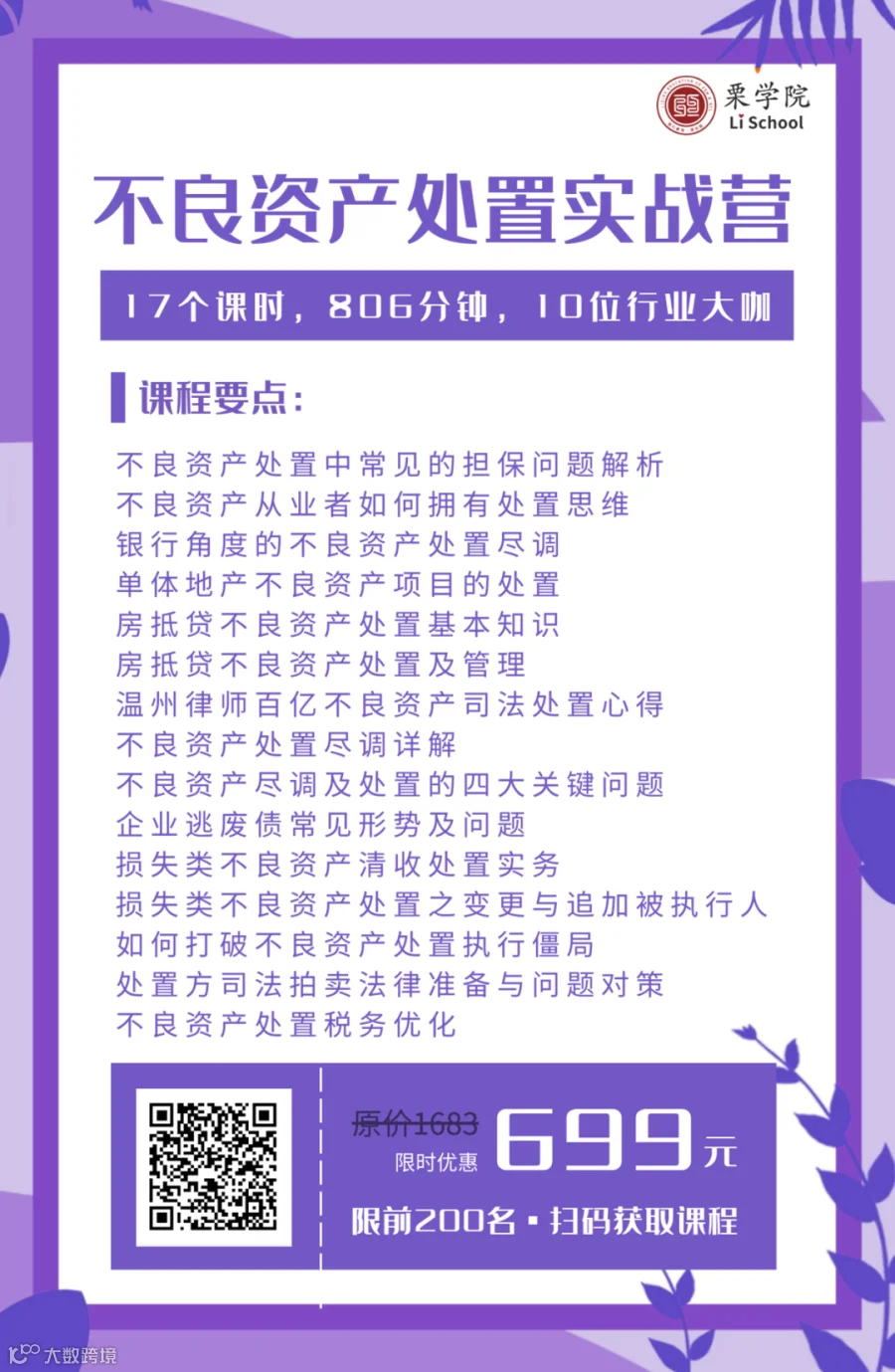

不良资产处置风口已经全面开启,A股唯一一家持牌AMC海德股份依托不良资产前三季度利润翻番;已经披星戴帽的ST绿庭转型不良资产处置后扭亏为盈。不良资产处置看似有规可循,但门道太多,必须依托丰富的处置经验才能寻找到新的利润点。基于此,栗学院研发王牌课程《不良资产处置实战营》,由13位四大AMC、大型商业银行、精英律所联合打造,涵盖尽调、资产包、单体不良资产处置全链条。知识点+生动案例,轻松上手,扫描二维码可进入试听。

E N D

关注公众号留言「项目」访问火栗网不良资产项目库

关注公众号留言「学习」掌握不良资产全链条知识