01 北京文化事件

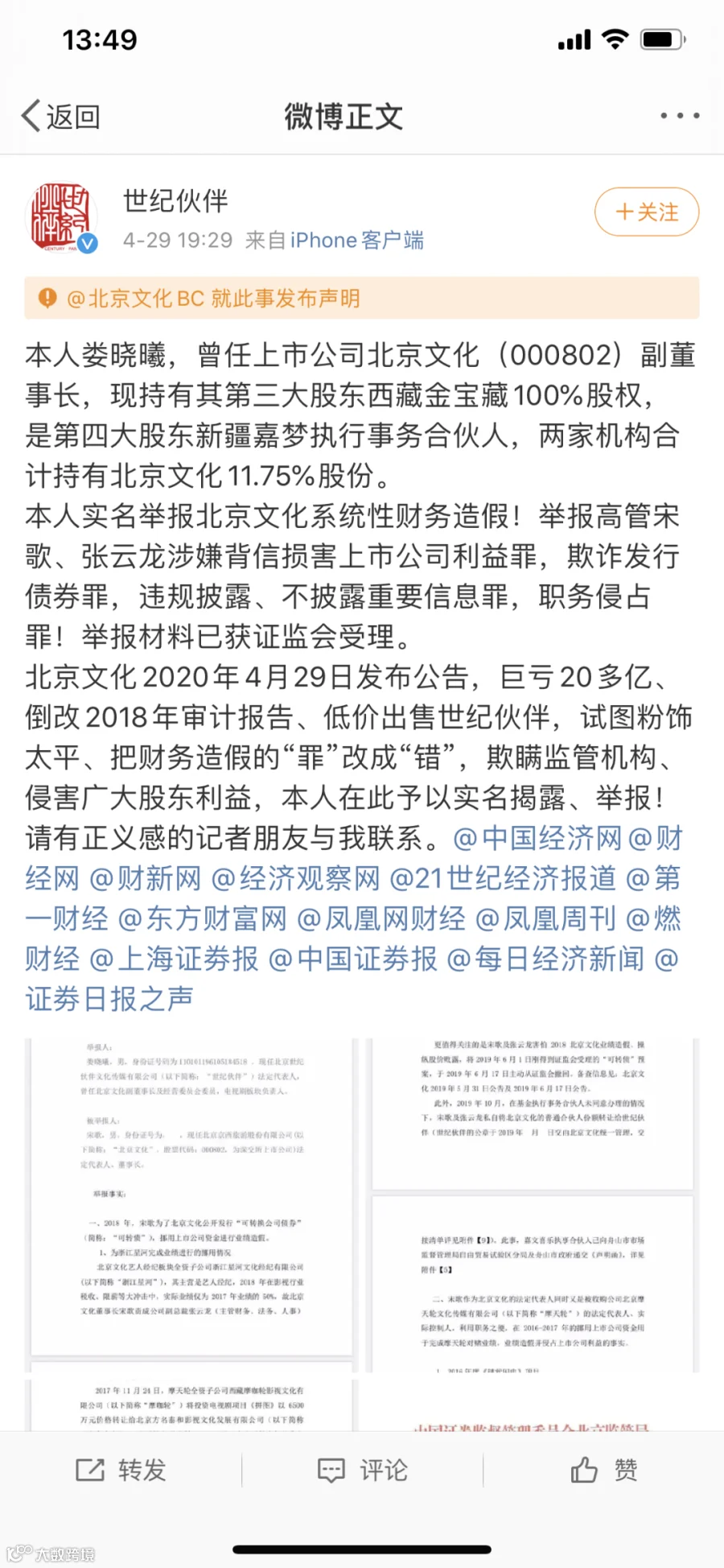

4月29日晚上7点29分,曾出品过《流浪地球》《战狼2》《我不是药神》等爆款电影的北京京西文化旅游股份有限公司(证券代码:000802,以下简称:北京文化)原副董事长娄晓曦,在微博公开举报信,实名举报北京文化董事长宋歌主导上市公司财务造假,挪用公司资金输送利益,称高管宋歌、张云龙涉嫌背信损害上市公司利益罪,欺诈发行债券罪,违规披露、不披露重要信息罪,职务侵占罪。

(图片来源于网络)

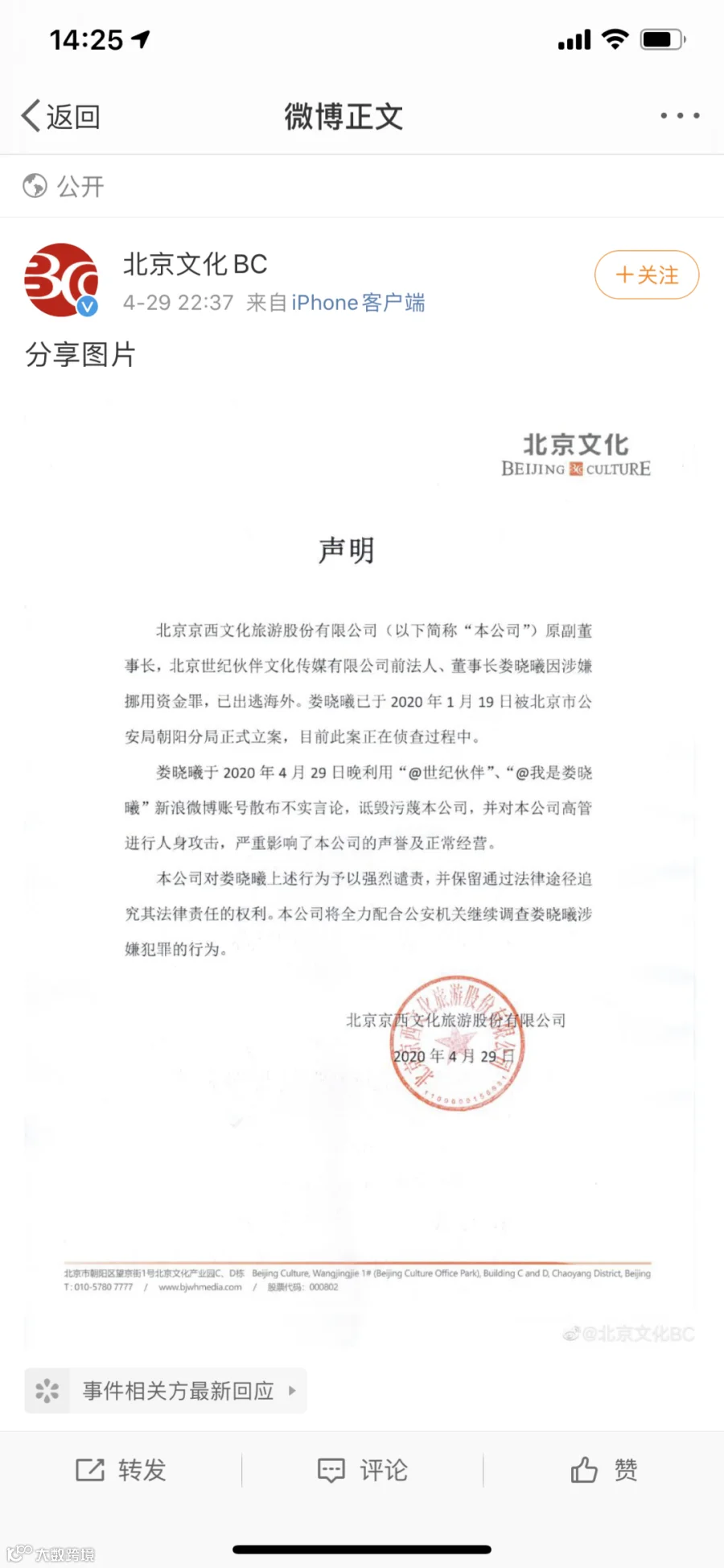

同日晚10点37分,北京文化迅速发声明称,娄晓曦因涉嫌挪用资金罪已于2020年1月19日被北京市公安局朝阳分局正式立案,目前此案正在侦查过程中,并称其举报内容为“散布不实言论”。

至此,北京文化的高层内斗逐渐浮现,北京文化的所需要面临的后续一系列危机已经跃然纸上。

02 指控梳理

通过对娄晓曦公开的举报信内容进行梳理,举报信指控的主要是以下几点:

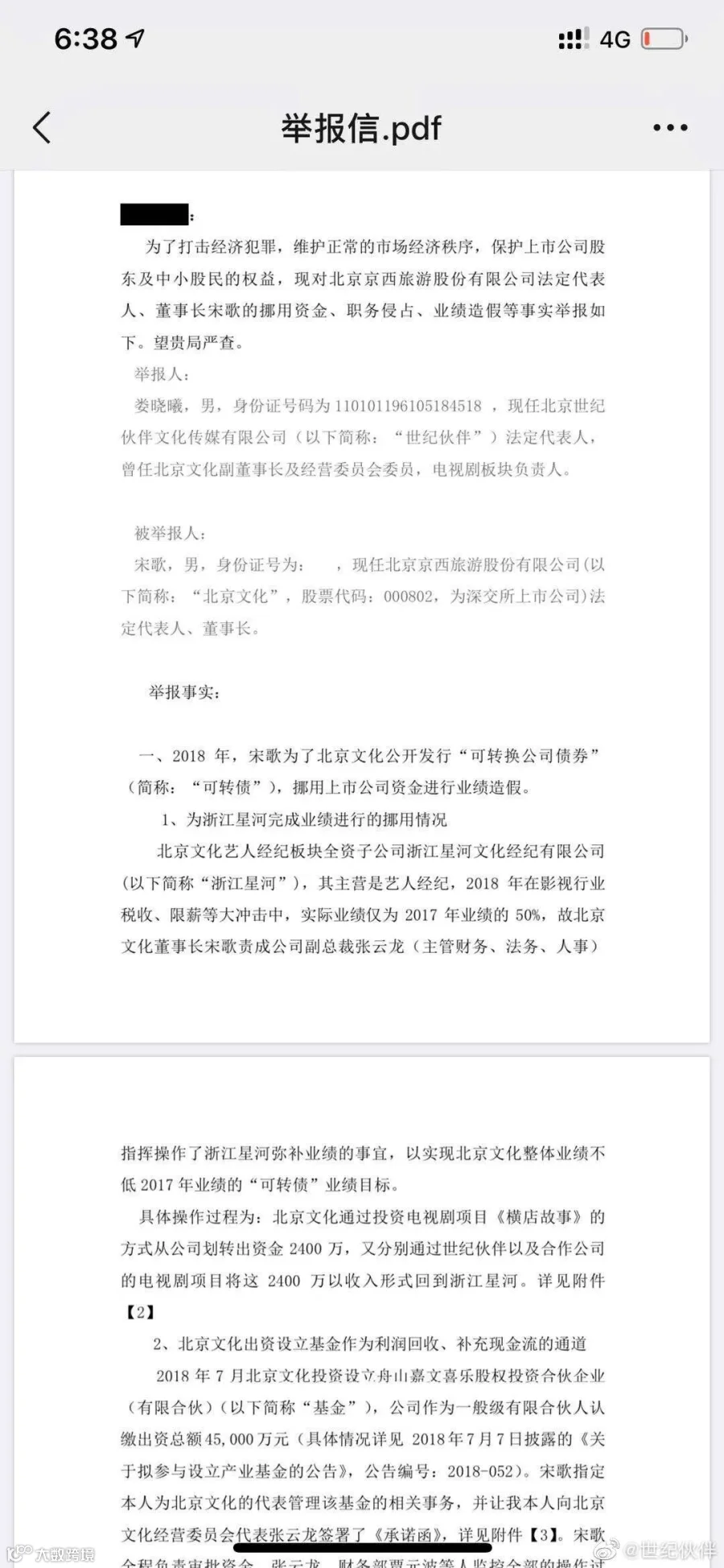

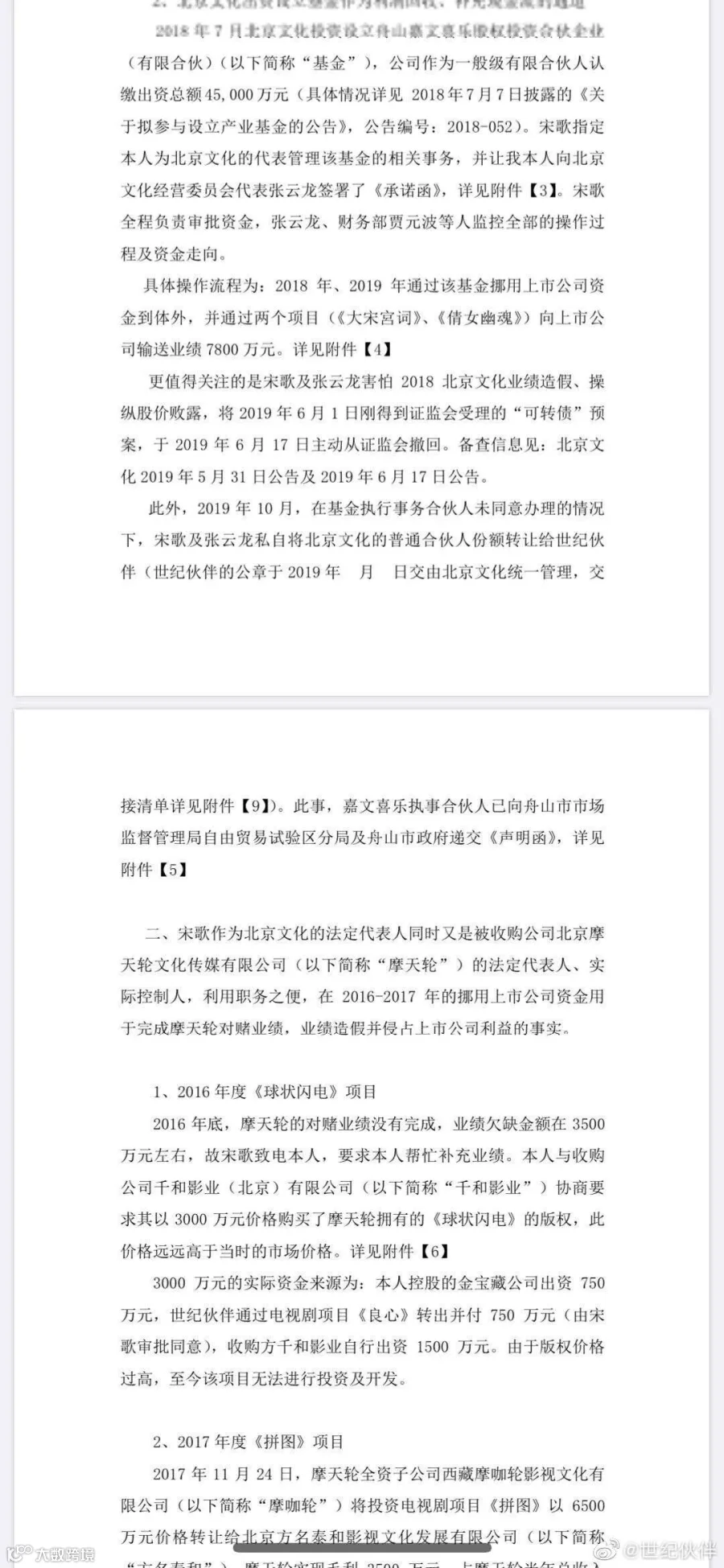

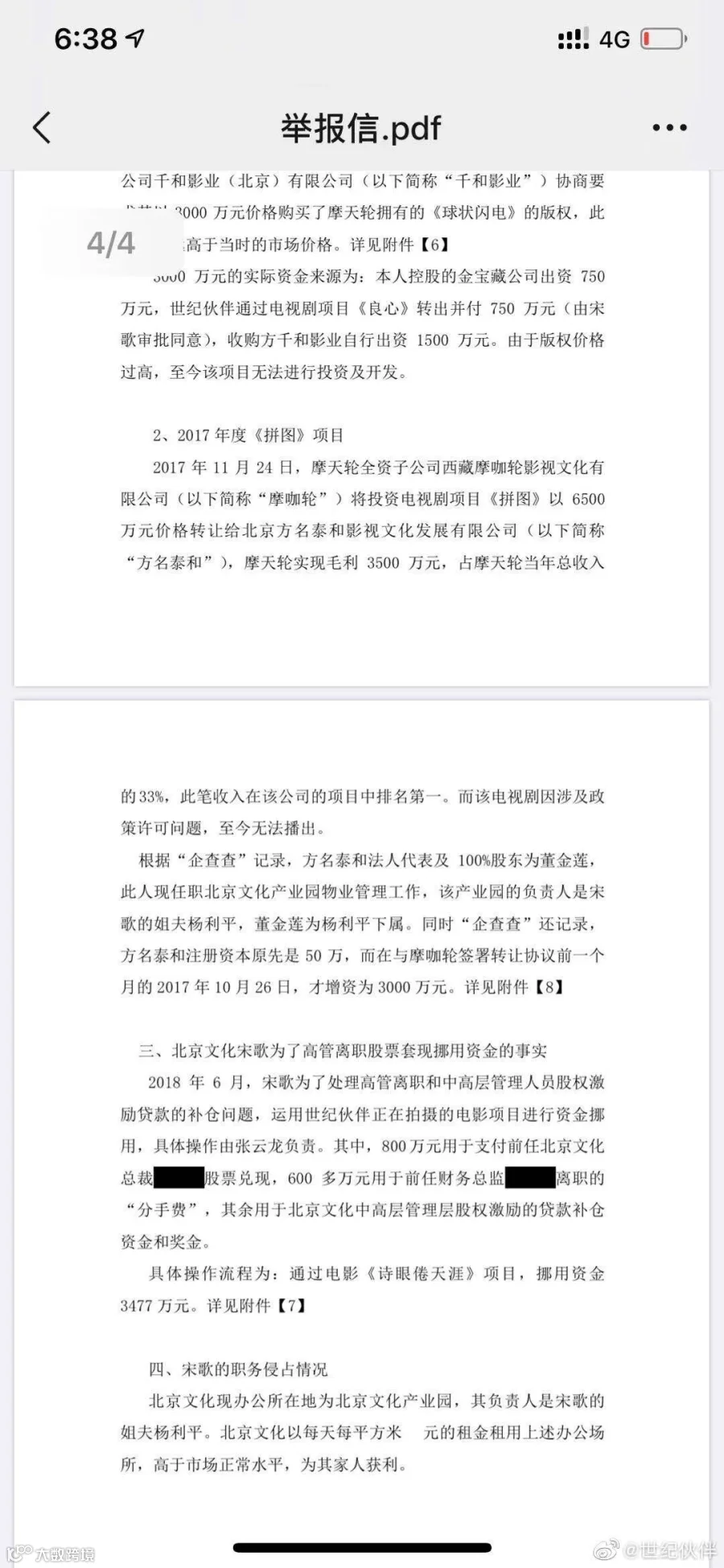

举报一:2016年和2017年,宋歌曾授意其挪用上市公司资金(规模在数千万元),用于完成北京摩天轮文化传媒有限公司(宋歌为法人,以下简称:摩天轮)当年的对赌业绩,并从中获益;

举报二:2018年,宋歌、张云龙出于对离职高管减持股份会影响公司股价的担忧,以及其他原因,挪用电影项目的资金3477万元,一部分支付给了离职高管,一部分用于在职管理人员股权激励的贷款和奖金;

举报三:2018年和2019年,宋歌、张云龙为了北京文化公开发行“可转换公司债券”(以下简称:可转债),挪用上市公司资金到体外,并利用外部公司向上市公司输送业绩累计过亿元。

03 刑事风险分析

1.举报一如果属实,董事长和相关人员应承担什么责任?

由于目前已知信息和具体细节有限和较为片面,所以在讨论责任划分时需要区分不同的情况:

1)如果上述行为有证据证明董事长利用职务便利,操纵上市公司或者或者指使上市公司的董监高等人员实施损害上市公司利益的行为,比如说上市公司以明显不公平的条件为旗下控股公司提供资金或者旗下控股公司明显不具有清偿能力却仍为其提供资金等行为,且致使上市公司直接经济损失数额在一百五十万元以上的,那么董事长和副董事长,以及包括参与该行为的其他公司高级管理人员均可能涉嫌背信损害上市公司利益罪。此外,如果有证据证明上述行为系经过单位决策作出,则上市公司涉嫌背信损害上市公司利益罪,直接负责的主管人员和其他直接责任人员也将受到相应的刑事追责;

2)关于“董事长个人从中获利”这一行为,如果有证据证明董事长利用职务便利将资金非法占为己有,且非法占有数额超过6万元人民币,则董事长可能涉嫌职务侵占罪;若无法证明其有非法占有的目的,但有证据证明其存在利用职务便利挪用公司资金归个人使用的行为,则董事长可能涉嫌挪用资金罪;

3)此外,若有证据证明上市公司未按照规定披露的上述重大关联交易所涉及的数额或者连续十二个月的累计数额占净资产百分之五十以上的,上市公司可能涉嫌违规披露、不披露重要信息罪。

2、举报二如果属实,董事长和相关人员应承担什么责任?

一般而言,给离职高管支付工资以及给在职员工进行股权激励,均非董事长为了自己私利而为的行为,故该行为应属公司内部程序问题。支付高管工资与员工激励应系公司事务,该笔资金既不属于董事长个人使用、亦不属于给他人借款,故不构成挪用资金罪。显然,亦非董事长将该笔资金据为己有,故不构成职务侵占罪。若认为董事长该行为属于利用职务便利无偿向其他个人提供资金致使上市公司利益受损,则可能构成“背信损害上市公司利益罪”。

需要注意的是,如被挪用的资金属于消费贷款资金,则可能受到银监局的查处。根据银监会发布的《流动资金贷款管理暂行办法》,流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

3、举报三如果属实,董事长和相关人员应承担什么责任?

若有证据证明董事长在发行可转债的过程中,通过外部公司将挪用上市公司的资金再次输送回公司作为业绩,在企业债券募集办法中隐瞒上市公司业务真实业绩这一重要事实,发行债券数额达到五百万元以上,董事长及相关参与人员涉嫌欺诈发行债券罪。

若有证据证明上述行为系经过单位决策作出,则上市公司涉嫌欺诈发行债券罪,直接负责的主管人员和其他直接责任人员也将受到相应的刑事追责。

但根据现有相关消息证实北京文化已于2019年6月17日主动从证监会撤回“可转债”预案,因此可以明确董事长及相关责任人员以及公司不构成欺诈发行债券罪。

此外需要注意的是,若上市公司存在向股东或者社会公众提供含有上述虚假业绩的或者隐瞒业绩虚假这一重要事实的财务会计报告,公司同时也可能涉嫌违规披露、不披露重要信息罪。

4、相关审计机构也可能存在一定的刑事风险

若有证据证明相关审计机构在为上市公司出具相应审计报告时若明知存在上述财财务虚假情况却不加以指出,仍出具相应报告或者帮助做假,给公司、公司股东、债权人及其利益人造成严重经济损失的,相关审计人员可能涉嫌提供虚假证明文件罪;

若相关审计人员对于上述虚假情况并不知情,但有证据证明其在正常负责任的情形下应当发现虚假情况,却因工作出现严重不负责任而未发现财务造假情况而出具了相应文件,给公司、公司股东、债权人及其利益人造成严重经济损失的,则相关审计人员可能涉嫌出具证明文件重大失实罪。

04 结语

公司的经营的基石始终应当是合法合规,为了获取短期利益而采取各种不正当手段,最终营造出来的也只是泡沫繁荣,但却可能对公司造成致命性的打击甚至毁灭,同时也可能会付出个人自由的惨痛代价。

长按识别左侧二维码,关注我们

文案 | 刘慧娴

排版 | 刘慧娴

长按二维码关注我们