引子:

随着“营改增”变革的全面推进,虚开增值税专用发票案件步入高发时期,尤其是在金融、房地产等行业,货、款、票相分离的现象十分普遍。许多公司为了达到融资筹款的目的而采取虚开增值税专用发票的方式,在虚开增值税专用发票罪所规定的红线边缘徘徊。因此,虚开增值税专用发票是商业活动中需要重点防范的涉税法律风险之一。

一、案情简介

案名:徐某虚开增值税专用发票案 案号:(2015)绵刑终字第338号

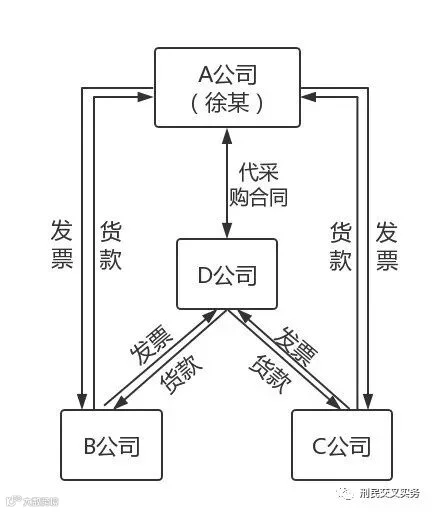

2013年3月,被告单位A公司因资金周转困难,对外融资筹款。同年4月25日,被告单位法定代表被告人徐某与D公司签订《代采购合同》,约定D公司受A公司委托向其指定的供应商购买经营所需物品,并由D公司按照A公司购买需求指令与供应商签订合同并支付货款。

被告人徐某为被告单位A公司获取D公司的采购资金,指定与A公司有货物交易的江苏C公司和其实际控股的B公司作为原材料供应商,并要求上述公司收到D公司的代购货款之后转给A公司。后D公司与B公司、C公司分别签订价款总额为人民币4785390元和1940000元的两份购销合同。D公司按照约定向B公司和C公司分别支付首笔预付货款,两公司遂把所收取款项转给A公司。

后因D公司要求两公司开具增值税专用发票涉及税款负担,B公司、C公司向A公司提出开具增值税专用发票用于抵扣税款。被告人徐某遂编造A公司分别向B公司销售价款总额为人民币4785550元的日光灯;向C公司销售价款总额为1940400元日光灯的两份虚假合同。后安排该公司会计凭上述虚假的交易凭证给B公司开具四川增值税专用发票48份,票面价税金额人民币1765335元,税额人民币695302.92元;给C公司开具四川增值税专用发票16份,票面金额共计人民币1765335元,税款人民币256501.64元。B公司,C公司收到上述增值税专用发票后按照合同约定价款分别给D公司开具增值税专用发票,并以A公司开具的增值税专用发票作为抵扣凭证抵扣进项税款,其中,B公司通过上海市闸北区国家税务局申报抵扣税款695302.92元,C公司通过苏州市吴中区国家税务局申报抵扣税款256501.64元。D公司收到B、C公司开具的增值税专用发票后,分别给B、C两公司转款,上述两公司又把款项转给A公司。被告A公司将上述款项用于偿还银行利息及相关债务。(详情请见如下示意图)

法院裁判:本案中A公司及徐某使用D公司提供代购原材料款项为B、C两公司开具涉案增值税专用发票,虽有虚开增值税专用发票的行为,但其主观上并无偷税、骗税的目的,且未造成国家税款流失。A公司及徐某虚开增值税专用发票的行为虽然破坏增值税专用发票管理秩序,但未实际危及国家税收征管活动,应属于一般行政违法行为,不应认定为虚开增值税专用发票罪。

二、何为虚开增值税专用发票罪

虚开增值税专用发票罪是我国《刑法》第二百零五条规定的一项罪名,是指行为人违反发票开具的管理规定,不按照实际交易的情况如实开具增值税专用发票,具体来讲即是指发票上所能反映的纳税人的纳税情况、数额等内容作不实填写致使所开发票的税款与实际缴纳不符的一系列行为。

(1)刑事追诉标准

根据2010年5月7日最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》规定,虚开增值税专用发票的虚开税款在1万元以上或者致使国家税款被骗数额在5000元以上的,应予追诉立案。

(2)刑事责任承担

根据《刑法》第二百零五条的规定,虚开增值税专用发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开税款数额较大或者由其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本法规定之罪的,对单位判处罚金,并对直接负责的主管人员和其他直接责任人员按照上述自然人犯罪规定量刑。

三、历史沿革

从历史沿革上探究,立法初始阶段尚未出现不以骗取国家税款为目的的虚开增值税专用发票行为,我国刑法规定的虚开增值税专用发票罪,是我国税制改革、实行增值税专用发票抵扣税款制度之后出现的新型经济犯罪。由此,在增值税专用发票制度实行初期,即出现了一些不法分子利用增值税专用发票抵扣税款的这一功能,虚开增值税专用发票,套取国家税款。该行为不仅扰乱了正常的增值税专用发票管理秩序,更造成国家税款损失,社会危害很大。

随着增值税发票制度的推行,实践中出现了不以骗取税款为目的,客观上也不可能造成国家税款实际损失,但又不具有与增值税专用发票所记载的内容相符的真实交易的“虚开”行为。例如上述案例中的A公司与徐某为了融资筹款而实施的“虚开”行为。

从历史沿革的角度讲,新时期的虚开行为虽然也破坏了我国的税收征管制度,但是并未对国家的财政收入造成损失,与以偷税、漏税为目的的虚开行为有着本质区别,如果将两种虚开行为不加区分的一同认定,将与本罪的立法目的不符,也扩大了本罪的打击面。

四、为何以融资为目的虚开增值税专用发票不构成本罪

以融资为目的进行虚开增值税专用发票的行为实属于企业融资方式的一种,即贸易性融资方式。

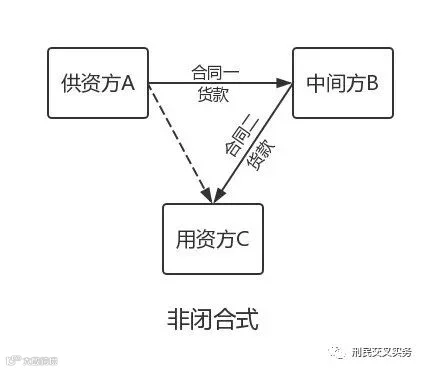

典型的融资型贸易框架为以下两种方式:

1、非闭合式:A为供资方,C为用资方,A与C非关联公司,三方形成一个非闭合的连环买卖。A向B采购货物,签订合同一,在B交货前一次性预付全额货款;B向C及C的关联公司采购拟交付A的货物,签订合同二,在C交货前预付货款。除单价外,合同一和合同二条款内容几乎完全一致。(详情请见如下示意图)

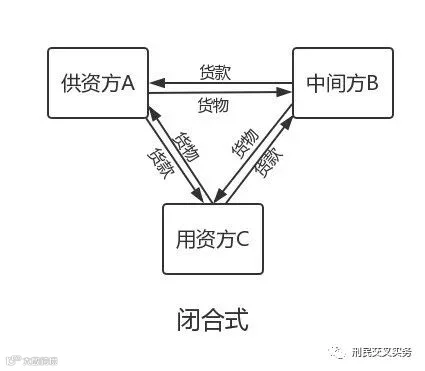

2、闭合式:A为资金提供方,C为资金使用方,B向A采购货物,A向C采购货物。同时,B向C销售从A处采购的货物,三个合同内容完全一致仅单价不同。该交易模式形成了货物由C——A——B——C流动、而资金由A——C——B——A反方向流动的闭合贸易链条。(详情请见如下示意图)

上述案例中,徐某与A公司所采取的模型框架为第一种非闭合方式。通过对上述两种融资贸易模型进行分析,我们得出其不构成虚开增值税专用发票罪的原因在于,企业、单位及其负责人只是采取此方法变相融资,并没有偷漏税的目的,也没有造成国家税收的损失,因此不构成本罪。

五、发现犯罪怎么办

如果在司法实践中,遇到对方企业或者其他公司表面上以融资为目的虚开了增值税专用发票,但实际上却是以此为幌子,以虚开增值税专用发票进行偷税、漏税、骗税且数额较大,对国家的财政收入造成较大损失的时候,我们应当及时向所在地公安机关报案,并配合侦查,提交有关证据和侦查线索,协助公安机关侦破案件。

六、如何防范虚开增值税专用发票罪的发生

针对单位、企业而言,虚开增值税专用发票的行为是融资方式的一条红线,没有越过这条红线,通过此种方式融资只会受到行政处罚,而并不会受到刑事处分。但如果一不小心跨过了这条线,单位、企业及其主要负责人将会受到刑事制裁,对整个企业造成的损失难以估量。由此,预防虚开增值税专用发票罪的发生具有重要的实践意义。

首先,企业融资方式多种多样,采取此种贸易性融资方式具有较大的风险,在法律上铤而走险,稍有不慎极可能摔下法律的悬崖,掉下犯罪的深渊。为此企业应当尽可能避免采取此种高风险融资方式的方法来实现企业融资。

其次,即使采取了虚开增值税专用发票的行为来进行融资,也一定要按时完税、缴税。本案中的徐某与A公司之所以不构成虚开增值税专用发票罪的最主要原因就在于,其虚开了发票以后,仍然完成了交税任务,因此并没有偷税、骗税的行为,也并没有使国家税收遭受损失。在融资时,要完善每一步程序,避免因疏忽大意,本身只是想要实现融资目的,却在虚开之后忘记交税从而导致国家税款损失,最后受到刑法制裁。因此在实践操作中,一定要带有警惕意识。

最后,企业之间之所以通过虚开增值税专用发票的行为融资是因为企业之间互相拆借存在着极大的法律风险,但根据相关法律,可以通过委托贷款或者信托贷款的方式来进行融资。同时,企业在进行融资的时候也要进行风险评估,融资立项时也要提高警惕,当遇到此类风险时可寻求相关专业机构帮助,以实现风险最小化或规避风险。

作者:郑传锴

执业领域:刑民交叉、商事犯罪预防与辩护

作者:吴琪

北京市安理律师事务所 实习生

作者:何金璞

北京市安理律师事务所 实习生