继成功转让华融湘江银行、华融证券、华融消金股权之后,中国华融资产在北京金融资产交易所挂牌转让华融晋商全部股权,这也是华融清仓的第二家地方AMC。与华融昆仑(现名昆朋青海资产)不同的是,华融晋商将地方AMC金融牌照发挥到了“极致”,成为近年来地方AMC错位经营的典型。

来源丨不良资产头条综合YY评级

华融转让华融晋商

华融在北交所公告:本公司拟将下属北京华融晋商投资中心(有限合伙)(以下简称“北京晋商”)持有的华融晋商资产管理股份有限公司(以下简称“华融晋商”)股份通过产权交易所对外公开转让,现拟面向社会公开招募华融晋商投资者。

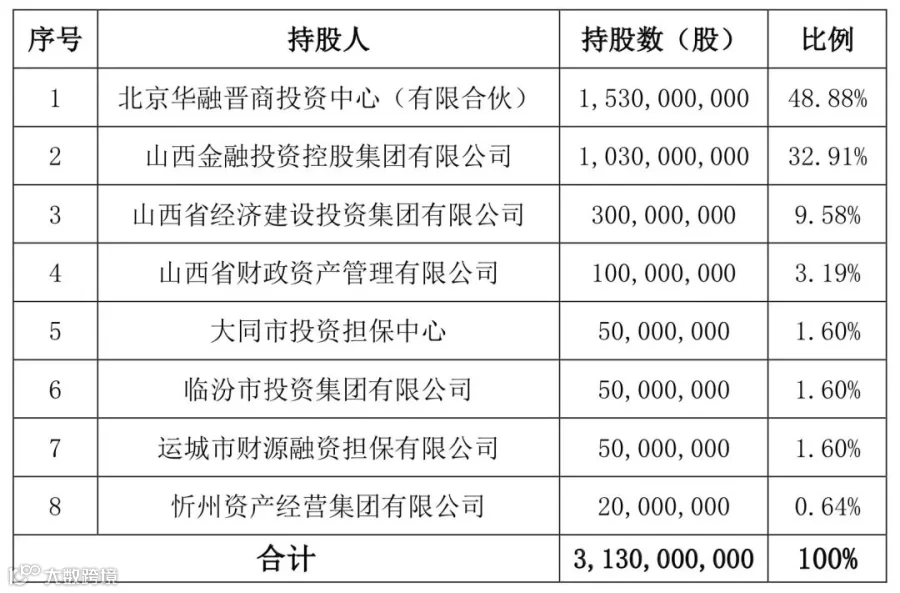

华融晋商目前股东及持股情况如下:

早在2021年12月底,华融曾发布公告称,拟启动华融晋商资产管理有限公司48.88%股权转让程序,同时被宣布转让的还有华融金融租赁、华融融达期货股权。

2017年华融巅峰时期的资产总额曾达到1.87万亿。在不断“瘦身”之后,2021年华融总资产缩水至1.57万亿,同比减少4.4%,成效明显。

华融晋商成立于2016年,是山西省内第一家地方资产管理公司,由中国华融与山西省政府共同组建。

目前,山西省股东和中国华融均未将公司纳入合并范围,也不能主导公司的财务和经营政策,公司无控股股东和实际控制人。

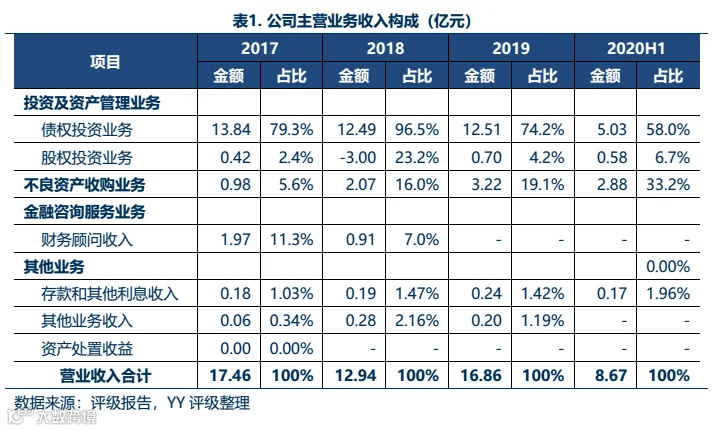

作为山西省首家地方AMC,华融晋商主营债权类投资和不良资产经营业务,成立时间短、业务规模较小。

具体来看,华融晋商投资及资产管理业务规模相对较大,对营收的贡献度较高。不良资产处置业务规模较小,且披露的业务科目实质上仍可进一步穿透,本质上承担了对很多民企输血的职能,并非是不良资产处置。

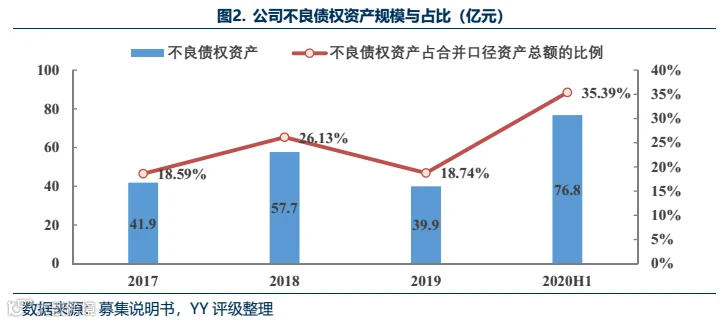

从绝对规模和相对占比两个维度来看,公司有回归不良资产管理主业的趋势,账面存量不良债权资产的绝对规模总体保持上升(交易性金融资产和债权投资两个科目下的不良债权资产的加总),2019年有所下降,主要是因为存量的不良资产完成处置。截至2020年6月末,公司不良资产的绝对规模为76.75亿元,占总资产的比例为35.39%。

不良资产来源方面,公司金融类和非金融类不良资产占比较为均衡。截至2018和2019年末,公司来自金融机构/非金融企业的不良债权资产占比分别为55.48%/44.52%、53.42%/46.57%。

其中来自金融机构的不良债权资产多来自省内的地方银行,未披露具体来源。截至2019年末山西省商业银行不良贷款余额652.5亿元,不良贷款率2.32%,高于全国水平。

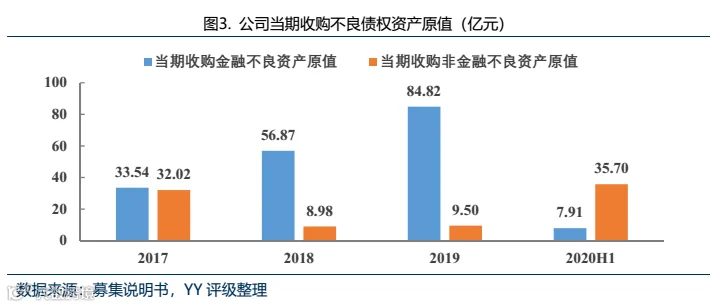

来自非金融企业的不良资产项目截至2020年6月末共10个,比2019年末新增了4个项目。2020年上半年,受疫情影响,公司非金融类企业不良债权收购规模大幅增加,原值为35.70亿元;一方面经济下行使得不良资产的供给增加、收购成本降低,但另一方面需关注债务人信用风险的上升对不良资产回收金额和时间不确定性的影响。

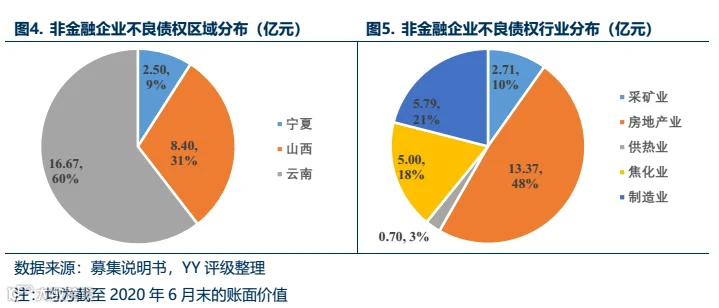

不良资产底层债务人来看,存量非金融项目主要涉及采矿业、制造业和房地产业,其中8个项目的底层债务人为民企;约48%投向了房地产业;区域分布于山西、云南和宁夏地区,云南地区占比60%。

具体项目情况如下表,仅前两个项目有担保,分别是动产抵押和存单抵押,但这两种担保方式也均存在一些瑕疵,动产抵押首先在确定真实价值和管理动产上有一定难度,且价格波动、私自变卖等风险都会影响其价值,此外动产抵押和存单抵押还存在着多次抵押的可能,担保效力存疑。

此外,除了第二个项目和最后一个项目涉及的债务人是山西省国企的下属子公司之外,其余债务人均为民企,收购重组之后债务人违约的可能性相对更大。

关注到除了宁夏远高实业的债权是7.7折收购之外(高远已经失联),其余债权基本上为原值收购,合理推测公司可能是以收购不良资产名义为企业或项目“输血”。

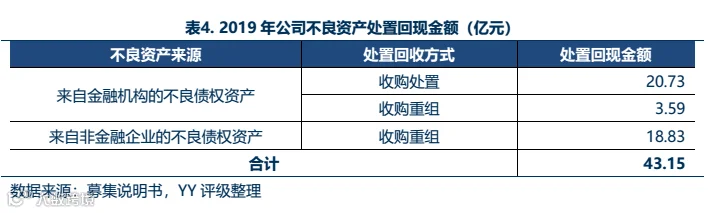

不良资产处置方式与效率来看,处置方式上,公司处置回现金额中通过收购处置(包括公开转让、诉讼追偿、委托清收等)和收购重组两种方式的占比相对均衡,这也与公司不良资产中来自金融机构和非金融企业的占比大体一致。具体情况如下表所示:

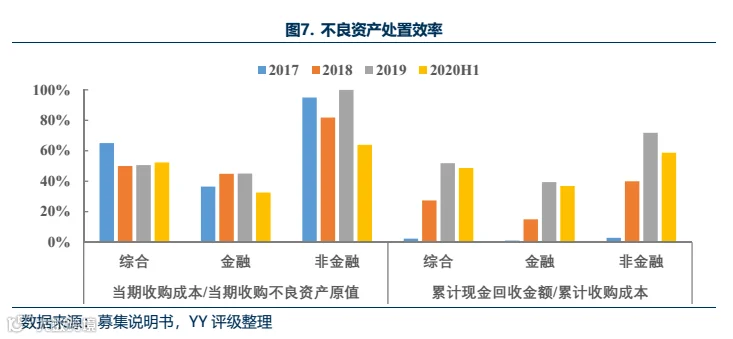

处置效率上,公司来自金融机构不良债权资产的当期收购折扣率约4折,非金融企业债权折扣率8折左右,部分收购为原值收购。截至2020年6月末,公司非金融不良债权累计收购折扣率为81.25%,累计现金回收率58.66%,收购成本较高;来自金融机构不良债权的收购成本不高,处置进度一般,整体收购成本偏高,不排除输血嫌疑。

公司投资业务以债权类投资为主,业务投放集中于省内;受资管新规影响,公司的债权投资业务比重自2018年起逐年降低。债权类投资中关注及次级类贷款余额占比较高,重大涉诉项目预计回款困难,且涉及金额较大;股权类投资以上市公司定增为主,受股票二级市场波动影响较大,存在一定浮亏。

(1)债权投资业务:重大诉讼涉及金额大,预计回款困难

公司债权投资业务主要包括发放委托贷款、信托贷款以及少量闲置资金用于投资理财产品,投放的贷款期限平均为2-3年;截至2020年6月末余额为79.78亿元。受资管新规影响,公司的债权投资业务比重自2018年起逐年降低,且更多地通过信托渠道进行,目前收入主要依靠存量项目。

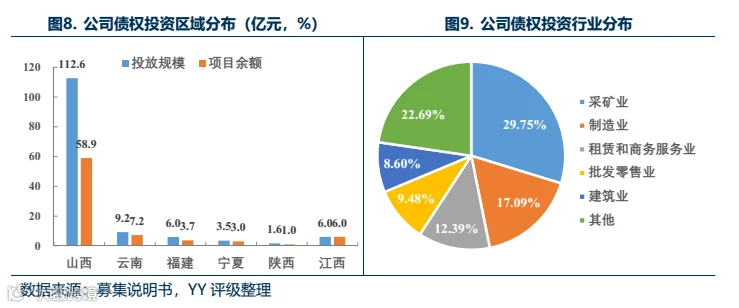

公司该业务的行业集中度和客户集中度均较高。从区域分布上看,公司主要支持山西省内实体经济的发展,省内业务投放占比约80%,此外在云南、江西、福建等区域也有少量贷款投放。从行业分布来看,业务涉及制造业、采矿业、批发零售、基建等领域,其中以采矿业为主,这也与山西省的区域经济结构相匹配。从客户类型来看,投向国有企业的占比约30%,如山西几大煤企集团、山西建工等。

再看投资资产质量,截至2020年6月末,公司信托贷款和委托贷款中关注类7笔,次级类1笔。其中关注类资产涉及5家客户的7个项目,项目余额合计19.55亿元(包括省内的13.07亿元和云南省的6.48亿元),相应计提减值损失2.07亿元,其中4个项目已展期。次级类资产对应的项目余额为2.13亿元,由省内平台担保,相应计提减值损失0.95亿元。公司的关注及次级类贷款余额占贷款总额的比例为27.17%,占净资产的比例为47.32%。

具体来看,对于风险较高的云南地区,损失计提比例接近30%,山西地区计提比例基本在2%以上,次级类资产(项目C)计提比例为44.6%。参考晋商银行2019年年报中披露的分行业的不良贷款率,制造业、采矿业、批发零售业、交通运输业和房地产业的不良率分别为3.47%、3.38%、6.62%、0.55%和0.14%,公司的部分项目可能存在计提比例偏低的风险,后续会对公司的经营和财务状况产生一定影响。

此外,华融晋商与宏远铜业、宁夏远高实业等5个债务人的债权债务问题涉及了重大诉讼,涉及的剩余债权本金合计为16.79亿元,其中一单涉及远高实业的3.24亿元是2.5亿元收购得来,被计入不良债权资产,其余均为信托借款,且目前未对其大额计提减值准备,涉及账面金额约15.8亿元,占净资产的比例接近50%。

具体来看,项目1、3、4、5均与宁夏远高实业有关。2020年11月23日,宁夏远高的“18远高01”发生实质性违约,此前宁夏远高已申请破产重整。在这一背景下,公司赢得诉讼之后,也将面临着回款周期长、与多个金融机构共同追债等困难情况,执行难度大。考虑到均有抵质押物等增信,保守估计清偿率按30%的情况下,这5个重大涉诉项目将导致约11亿元的损失。

综合上述对不良资产经营和贷款业务这两块业务的分析,粗略估算出公司还需计提减值准备16亿元,占净资产的比例为35%,占比大,关注后续带来的影响。

股权投资业务主要是公司利用自有资金或设立基金投资股权形式进行,为上市公司股票定增以及可转股债权项目等财务投资,业务规模较小,受股票二级市场波动影响较大,2018年收入为-3亿元。

目前的存量项目主要为2017年参与的定增;截至2020年6月末,减持之后的定增股票市场价值合计5.17亿元。结合评级报告以及募集说明书中定增项目描述,推测出截至2020年6月末公司的定增项目所涉及的上市公司如下:

可以看出,除了顺丰控股和塔牌集团的股票价格走势较好之外,其他几家2018-2020年的累计跌幅均超过了50%,股票价格低于定增价格。总体而言,公司投放的股票定增项目表现平平,累计收益情况不佳,后续退出情况需关注股票市场走势。

此外,公司投资合联营企业也带来少量股权分红收益(2019年为0.16亿元),合联营企业规模均较小,这部分业务对公司利润贡献不大。

此外,公司金融服务业务营收占比较小,且2019年及2020年上半年暂无该板块收入。后续该业务的发展情况有待进一步观察。

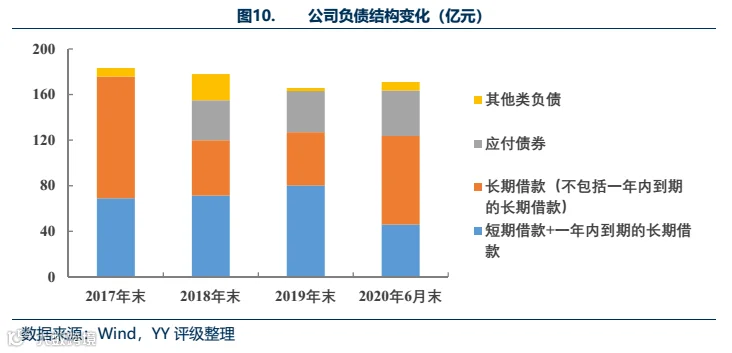

截至2020年6月末,华融晋商净资产规模为45.82亿元。营业净收入主要来自债权投资收益。随着公司逐步回归主业,不良资产处置收益占比增加。公司资产负债率为78.87%, 2021年面临债券集中兑付压力,账面货币资金对短期有息债务的覆盖率约40%,较为一般。

盈利能力不宜高估,目前资产质量问题成为最棘手的问题

公司收入来源包括利息收入、手续费及佣金收入、投资收益以及公允价值变动损益,利息收入(包括信托贷款、委托贷款和收购非金融机构的不良资产包产生的利息收入)为公司最主要收入来源(2018年新会计准则下,债权投资产生的收益计入利息收入)。2019年利息收入14.58亿元,其中债权投资产生的利息收入14.34亿元,其余为银行存款利息。从业务细分看,新会计准则下投资收益主要来自收购和处置金融机构的不良资产以及长期股权投资产生的投资收益,前者占比约90%。公允价值变动损益在不同年份之间的波动较大,2018年受二级股票市场影响,股价下降幅度较大,对营业净收入形成拖累。

从成本端来看,公司主要成本项包括利息支出、资产减值损失/信用减值损失及少量业务及管理费,其中利息支出均为融资支付的利息,占营业支出的比例约90%。

公司目前利润来源中来自投资及资产管理业务的占比较大。但是根据前文,信用减值损失计提严重不足,利润明显虚胖。后续需关注公司压降投资及资产管理类业务、回归不良资产处置业务的情况下,公司盈利能力的变化。

考虑到公司高杠杆经营的特性,截至2020年6月末,公司资本负债率为78.87%,小幅下降。

截至2020年6月末,公司账面有交易性金融资产和债权投资(除不良债权以外)47.90亿元,主要为私募基金、资管计划、信托、股票等,但是变现及时性相对偏弱。

华融晋商作为一个切片,业务涉及类信贷、不良资产处置、权益类投资(一级和二级),整体和不良资产的定位较为偏离,牌照的灵活性明显。

一个定位在山西的AMC,在云南的民营地产,宁夏的非主流民企都有涉猎。

但归根结底,华融晋商不过是此前众多地方AMC的缩影和典型。