2026年1月1日起,增值税按次起征点由500元上调至1000元,企业所得税小额零星业务扣除标准同步提高。

1000元新标准,

2026年正式执行!

一、政策与执行期限

1. 增值税按次纳税起征点调整:根据2026年1月1日起执行的最新政策,增值税按次纳税的起征点由原来的500元/次(日)提高至1000元/次(日)。

2. 企业所得税扣除标准同步调整:依据《国家税务总局公告2018年第28号》第九条规定,企业所得税中小额零星经营业务的税前扣除标准,也同步上调至1000元/次(日)。

3. 执行期限:本次新规有效期至2027年12月31日。

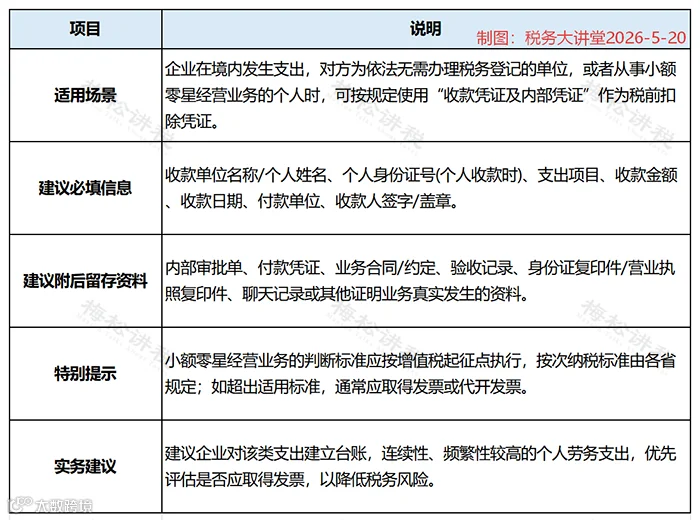

二、小额零星业务的认定条件

企业发生的小额零星支出,无需发票,凭收据可以税前扣除,要同时满足以下条件:

1.交易对象:对方是依法无需办理税务登记的单位或者从事小额零星经营业务的个人。

2.凭证要求:收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

3.金额标准:应税销售额不超过1000元/次(日);同一自然人日内多笔交易,按日累计计算。

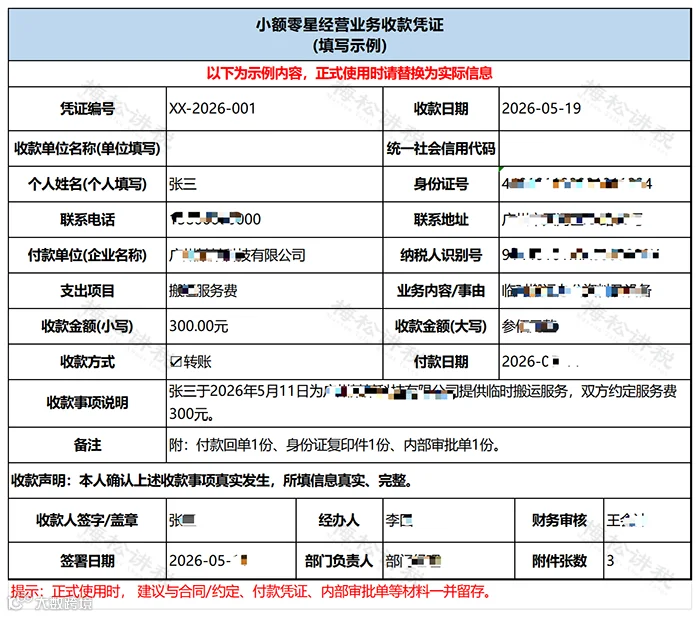

小额零星业务收款凭证模版

以下是小额零星业务收款凭证模版,大家可以参考:

警惕

小额零星业务常见误区

误区一:对方是个体户,也属于“小额零星经营业务的个人”,支出可以用收据。

真相:不行。

个体户需要办理税务登记,不属于这里的“个人”范畴。实务中主流观点也认为,从个体户购买货物或服务,必须取得发票,收据入账风险极高。

误区二:用收据入账,就不用给对方申报个税了。

真相:大错特错!

收据入账只是企业所得税层面的一种特殊扣除方式,个税义务丝毫不减。

如果你向自然人支付劳务报酬,无论有没有发票、是不是用收据,都必须依法代扣代缴个人所得税。

误区三:只要单次金额不超过500元,就能用收款凭证扣除。

真相:不完全是。

首先,500元的标准已过时,目前执行的是按次不超过1000元(不含税);含税金额一般在1010元以内。

其次,只有按次纳税的自然人才能适用。如果对方是按期纳税的(比如固定每月缴税的摊贩),则必须取得发票,收据无效。

误区四:每天都有小额零星业务的收款凭证,次数太多就不算“小额零星”了,必须开发票。

真相:这个说法毫无政策依据。

政策只看单次金额是否超标以及对方身份,从未规定次数多就不能用收据。

只要每一笔都符合标准(单次≤1000元、对方为按次纳税的自然人等),哪怕一天发生十笔、一百笔,都可以合规使用收款凭证入账。

2026最新版!

31项企业所得税税前扣除标准

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。