个人收款码,到底超过多少钱会被查?

有没有一个明确的“红线”?

税务系统是怎么发现你的?

今天,从一个案例开始,一起来聊聊这个问题!

01

税局最新案例:

个人收款码隐匿收入终被查!

来源:国家税务总局2026.5.22官方通报【山西泽州郊南加油站偷税案】

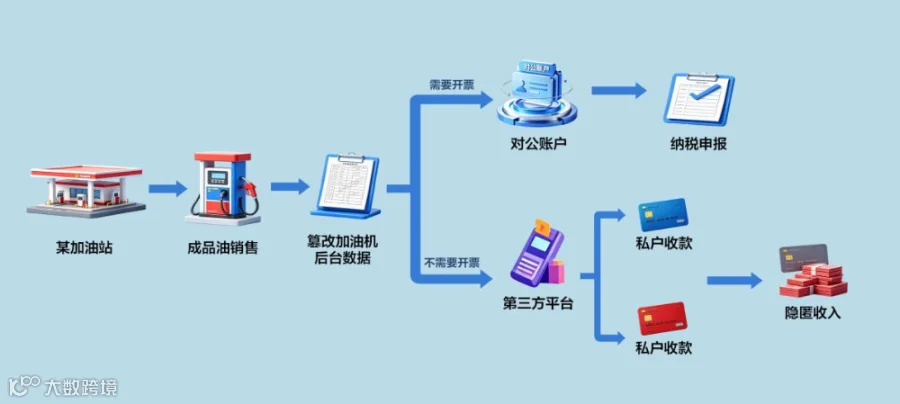

一、疑点来源:数据反常被大数据预警

油站位于城郊主干道,紧靠物流园区、货运集散地,客源充足生意红火,但申报营收仅为同地段同行60%,收入与经营规模严重不符,系统自动标记涉税风险。

二、偷税手段:公私双轨收款,收入体外藏匿

·要发票客户:对公POS收款,正常做账报税;

·不要发票散户/货车:统一扫法人个人收款码;

·资金流转:第三方平台收款→隔日/凑整划转法人私卡,800余万元营收不入公账、不申报,少缴各项税费112.27万元。

三、稽查取证:三重证据链坐实偷税

税务机关现场核查时,企业谎称账册遗失、财务离职抗拒检查,税务调取三类关键数据:

·加油机后台原始销售数据;

·微信/支付宝全量结算流水;

·法人私人银行卡资金明细;

最终,三方数据相互印证,偷税事实确凿。

四、最终处罚

依据《税收征管法》第六十三条偷税规定:追缴税款+滞纳金+罚款,合计264.9万元,款项全部追缴入库。

很多个体户、小微企业老板习惯性用个人微信/支付宝收款码收生意款,觉得“客户不要发票,钱进私卡没人查”,这起加油站大案,就是私户收经营收入踩坑的鲜活范本。

那么,个人收款码收款,有没有一个具体的金额红线?

02

个人码收款超过多少会被查?

记住三个核心数字

首先明确:税务局并没有对外公布“超过XX元自动被查”的固定数字。

但在反洗钱监管、支付平台风控和税务稽查实践中,存在几个值得警惕的参考阈值,触碰后很可能触发大额交易报告、平台风控预警甚至税务核查,以下三个数字需要特别留意:

一、单日个人账户境内转账≥50万元

依据:《金融机构大额交易和可疑交易报告管理办法》规定,

自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元及以上的境内款项划转,金融机构必须上报大额交易报告。

需要注意:

1.个人收款码绑定银行卡,收款后提现至银行卡,属于银行账户间转账,适用上述50万元报告标准。

2.大额交易报告不等于税务稽查。报告是金融机构的法定义务,是否引发税务核查还取决于其他因素(如申报收入是否与流水匹配、是否有经营特征等)。

二、连续3个月,月均经营性收款≥10万元(经验参考线)

背景依据:根据现行增值税政策(《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》2023年第19号),小规模纳税人月销售额10万元以下免征增值税。超过10万元,意味着超出了免税额度,需要依法申报纳税。

实务中的情况:

1.有经验表明,自然人通过微信、支付宝收款,连续3个月每月平均收款额超过10万元,且具有经营特征(交易分散、多笔小额等),可能被支付平台或税务系统标记为“疑似经营行为”,纳入风险筛查。

2.需要特别说明:目前没有公开的法规或官方文件将“月均10万元”直接规定为法定的自动预警或稽查触发阈值。不同地区、不同平台的实际执行可能存在差异。该数字更多是实务中的经验参考线,而非“踩线即被查”的硬性标准。

三、全年个人码累计收款≥120万元(常见风控参考阈值)

背景依据: 根据《中国人民银行关于加强支付受理终端及相关业务管理的通知》(银发〔2021〕259号),对于具有明显经营活动特征的个人,支付机构不得通过个人收款条码为其提供经营活动相关收款服务,应引导其升级为商户收款码。

实务中的情况:

1.支付平台(如微信、支付宝)为落实上述监管要求,内部会设定判定“明显经营特征”的参考指标。“年累计收款超过120万元”是实务中常见的参考阈值之一(部分平台还会结合交易笔数等指标)。

2.达到该阈值后,平台通常会引导用户升级为商户收款码;相关交易数据根据监管要求会纳入风险管理体系,可能在特定条件下被税务部门用于风险筛查。

3.需要特别说明:120万元并非法规明文规定的固定红线,不同平台、不同时期的具体执行标准可能存在差异。同样,数据上报不等于立刻稽查。

总结提醒:

1.触碰上述阈值≠自动被税务稽查。金融机构上报大额交易、平台标记风险,都是风险监测环节,而非最终的处理决定。

2.如果长期踩线,且同时存在收款频繁、公私账户混用、纳税申报金额与实际流水明显不匹配等异常情形,被系统标记并纳入后续核查的风险会明显上升。

03

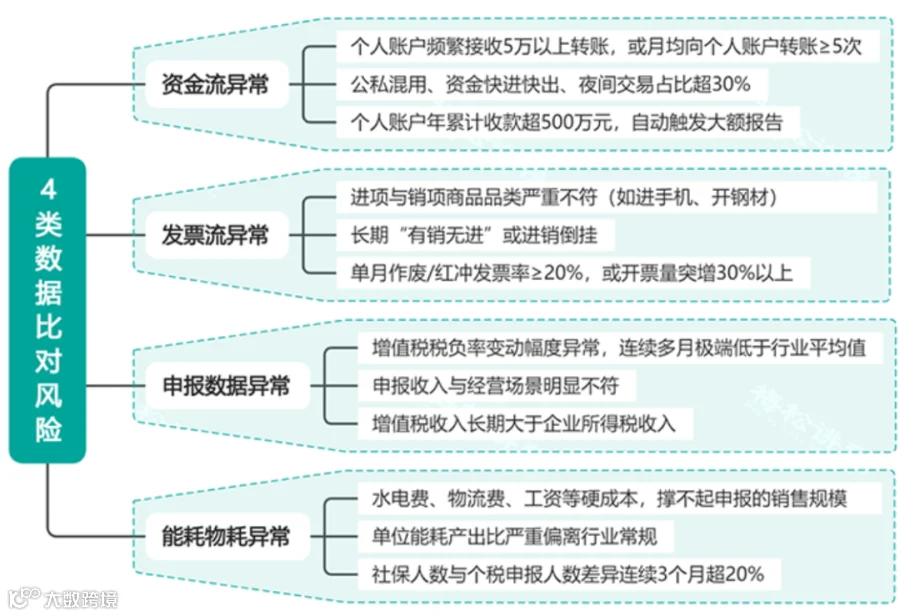

税务局不止看金额

四类数据异常一查一个准

金额只是起点,真正让税务局“锁定”你的,是多维度数据比对异常。

金税四期下,税务局不再只看你“申报了什么”,而是通过资金流、发票流、货物流、能耗流交叉比对,系统自动预警。以下4类异常最容易被盯上:

一句话总结:你的资金、发票、成本、能耗,必须“自洽”。任何一处对不上,系统自动标记。

04

警惕!

微信、支付宝收款的涉税风险!

根据央行银发〔2018〕125号文件明确要求,非银行支付机构也需要提交大额交易报告,这意味着微信、支付宝等第三方支付机构纳入大额交易报送监管,私码收货款不再有监管盲区,违规收款暗藏多重风险:

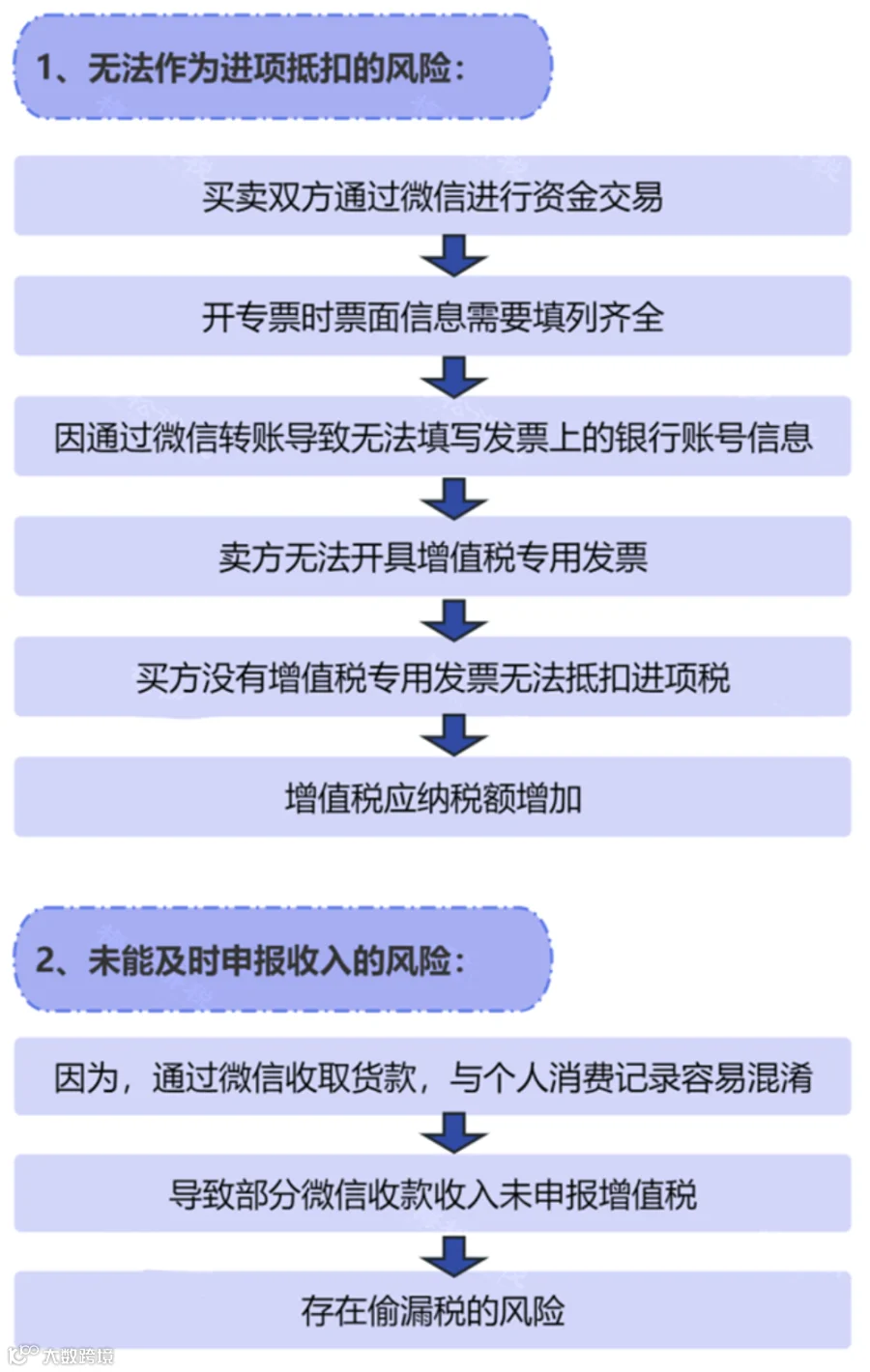

一、增值税风险

一方面公私流水混杂易造成无票收入漏报,构成偷税;另一方面私人转账无法填写对公账户信息,难以取得合规进项专票抵扣,直接增加增值税税负。

二、企业所得税的风险

·私户体外收款极易被认定隐匿收入、少缴企业所得税。

·资金不走公户还会造成三流不一致,涉嫌取得虚开发票入账。

三、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。

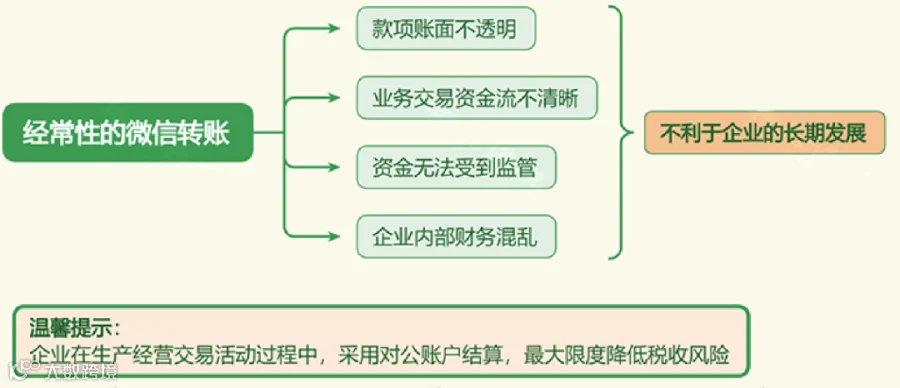

四、企业财务管理风险

五、法人连带偿债风险

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

05

私户/微信/支付宝收款风险巨大

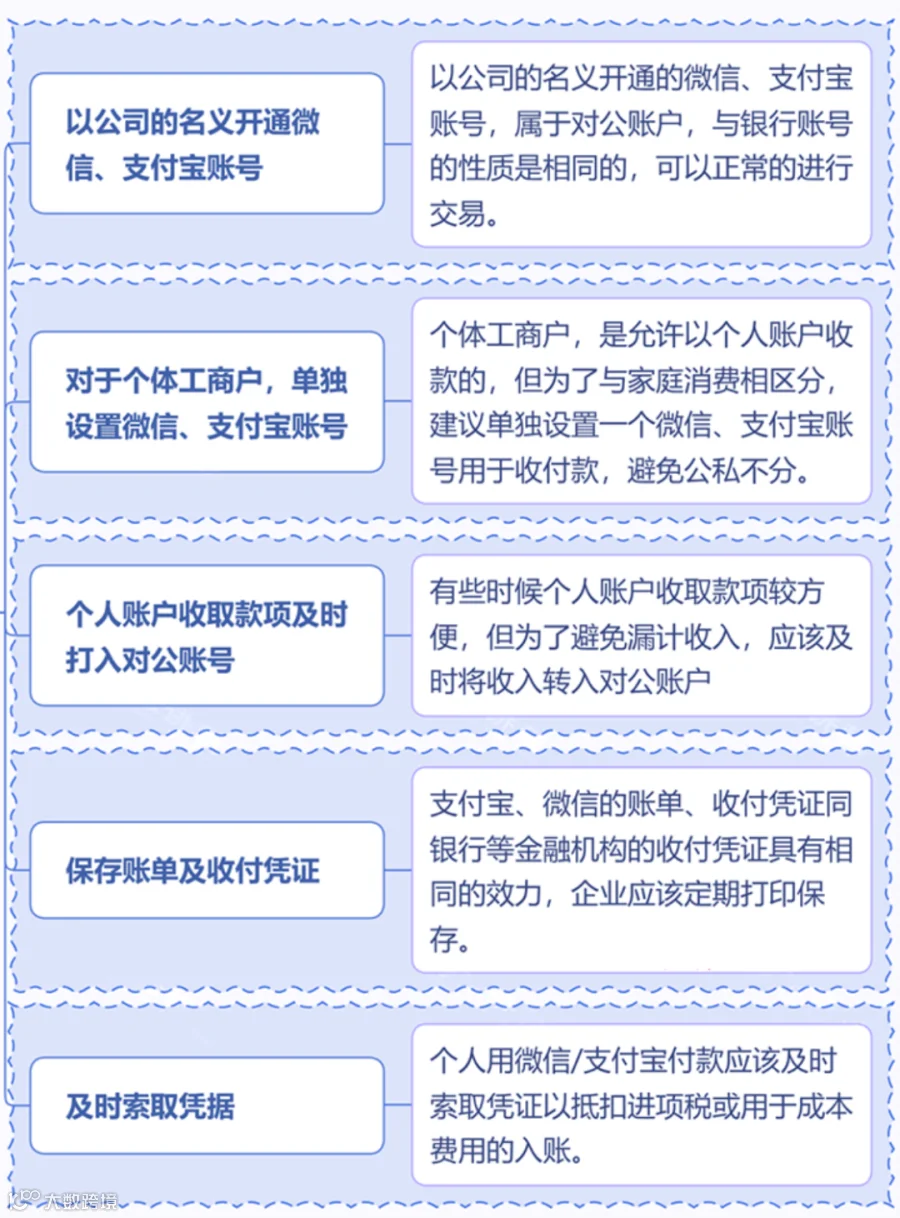

5条实操合规建议!

私户、微信、支付宝收付款并非完全不可用,只要企业做好规范管理、依法申报纳税,就能有效规避风险,以下5点建议供企业老板和财务人员参考!

文末提醒

无票收入≠免税收入,个人收款码不能用于长期、大额经营收款。在支付、税务、银行数据互通的监管环境下,靠私人账户隐匿营收的避税方式已经彻底失效。规范收款、据实申报,才是中小经营者长久发展的稳妥选择。

为了帮助企业老板及财务人员及时适应新政策及更多免费课件,联系田老师,请加入微信群,免费分享和解答,最新的政策,最难解决的问题。

田老师微信/电话13370115277 丛丛老师微信/电话18713228012

小e财税生态圈

财务实操培训(和网上及一般的线下不同,且学员平均工资高于同行业人群),深层次代理记账,税务筹划,审计及评估,申请国家高新技术企业,加计扣除,申请知识产权,成立税优个体户,申请国家项目补贴,企业融资,新三板及IPO上市及代理等。