需要下载报告的朋友,可以扫下方二维码付费成为会员,12万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0821

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

今天分享的是智算系列深度研究报告:《2023智算产业发展白皮书》。(报告出品方:中国电信)

报告共计:54页

【报告内容摘要如下】

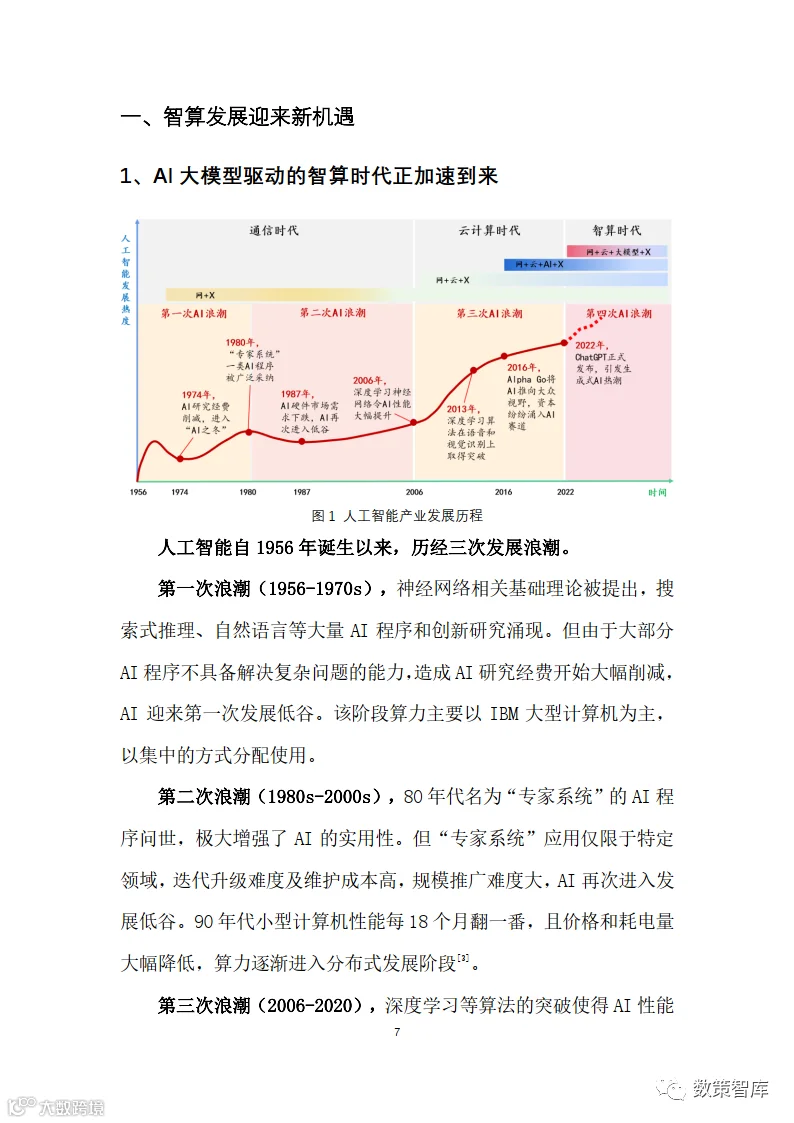

—人工智能自1956年诞生以来,历经三次发展浪潮

第一次浪潮(1956-1970s),神经网络相关基础理论被提出,搜索式推理、自然语言等大量AI程序和创新研究涌现。但由于大部分AI程序不具备解决复杂问题的能力,造成AI研究经费开始大幅削减,AI迎来第一次发展低谷。该阶段算力主要以IBM大型计算机为主,以集中的方式分配使用。

第二次浪潮(1980s-2000s),80年代名为“专家系统”的AI程序问世,极大增强了AI的实用性。但“专家系统”应用仅限于特定领域,迭代升级难度及维护成本高,规模推广难度大,AI再次进入发展低谷。90年代小型计算机性能每18个月翻一番,且价格和耗电量大幅降低,算力逐渐进入分布式发展阶段。

当前人工智能正迎来第四次发展热潮,加速进入大模型驱动的智算时代。2022年11月,OpenAI公司正式推出ChatGPT,推动生成式AI应用进入爆发期,M6、文心一言、盘古等国内AI大模型层出不穷,AI算力需求被推到“井喷”状态,开启智算时代。随着数据指数级增长,计算密度越来越高、计算节点分布越来越广,加速云网与AI、安全等要素融合。算力逐渐由终端计算等需求驱动的“被动式”发展,转向促进AI大模型训练、实现通用人工智能等代表的“主动式”发展,从技术工具进阶为社会经济发展的底层动力。

—智能算力成为数字经济发展的新引擎

人工智能产业市场前景广阔,成为推动全球经济发展的新动力。IDC预测,全球以AI为中心的各类系统的软件、硬件与服务支出,2023年将达到1540亿美元,到2026年将超过3000亿美元,预计2022年至2026年间复合年增长率(CAGR)为27%。2021年中国Al服务器市场规模为53.9亿美元,预计2025年达到103.4亿美元,2021年至2025年间CAGR达17.7%。

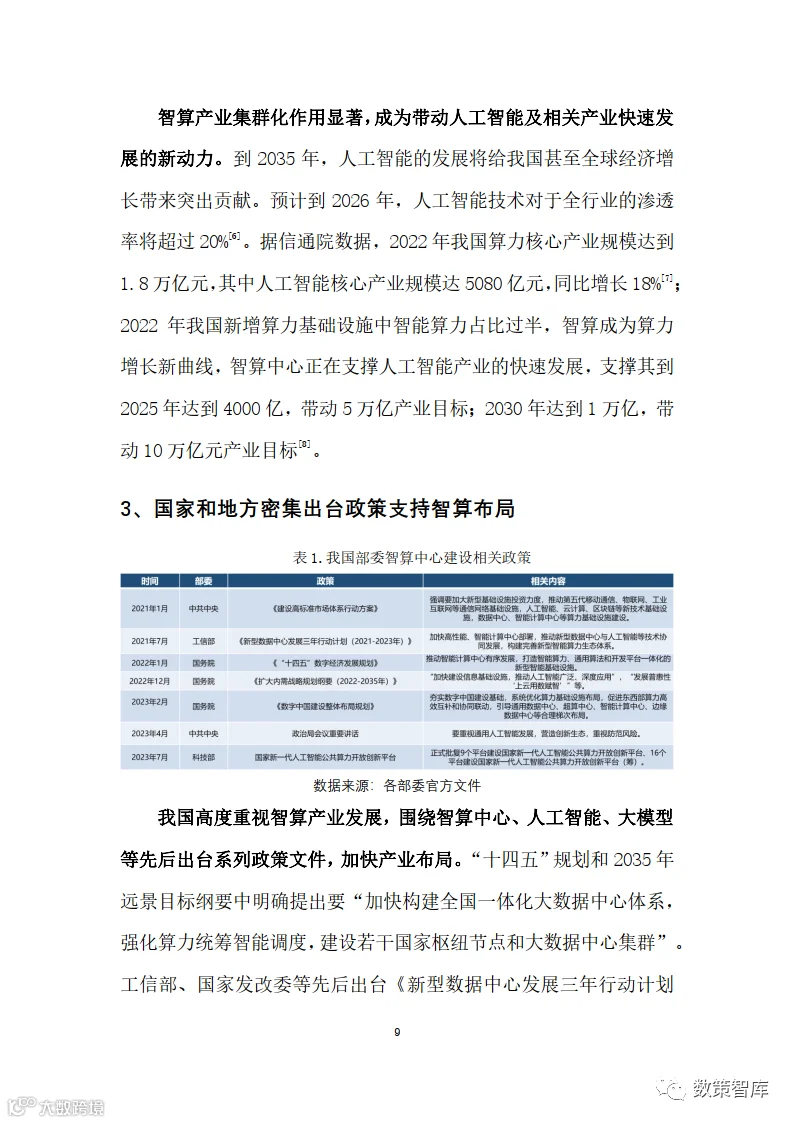

智算产业集群化作用显著,成为带动人工智能及相关产业快速发展的新动力。到2035年,人工智能的发展将给我国甚至全球经济增长带来突出贡献。预计到2026年,人工智能技术对于全行业的渗透率将超过20%。据信通院数据,2022年我国算力核心产业规模达到1.8万亿元,其中人工智能核心产业规模达5080亿元,同比增长18%;2022年我国新增算力基础设施中智能算力占比过半,智算成为算力增长新曲线,智算中心正在支撑人工智能产业的快速发展,支撑其到2025年达到4000亿,带动5万亿产业目标;2030年达到1万亿,带动10万亿元产业目标。

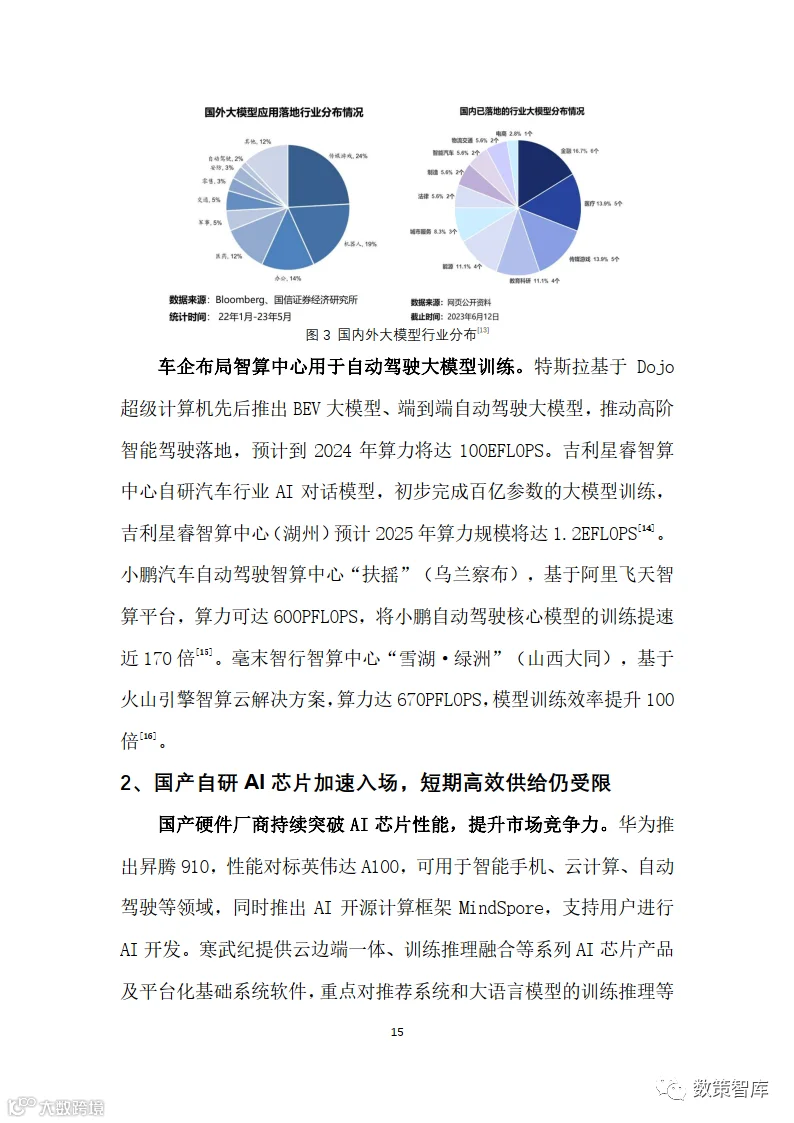

—智算产业全景及新进展

目前,我国智算产业链已经初步形成,涵盖由芯片、软件、硬件供应商构成的上游产业,由云商、电信运营商、第三方数据中心服务商等构成的中游产业,以及由互联网、交通、金融、工业等行业等用户构成的下游产业。

(一)上游:AI芯片领域形成多方竞争格局

GPU、FPGA技术壁垒高,迅速形成寡头格局。英伟达(NVIDIA)凭借NVLink、NVSwitch等集群性能优势以及良好的CUDA生态,成为全球GPU主要供货商,其A100芯片占据了数据中心GPU市场90%以上的份额。据IDC数据,预计到2025年GPU仍将占据AI芯片8成市场份额。同时赛灵思(Xilinx)和英特尔(Intel)已在FPGA领域形成双寡头格局,市场份额占比约90%。

(二)中游:云商及IDC服务商基于自身优势提供智算服务及解决方案

云商、科技公司借助自身技术壁垒提供大模型及平台服务。主流云商一方面自建大型智算中心,如Meta宣布取消或暂停部分正在建设的数据中心,对其11个正在开发的项目进行重新设计,彻底转向人工智能数据中心的建设。另一方面加速布局AI大模型,如谷歌“PaLM-2”、Meta“Llama2”等。特斯拉、苹果等科技公司基于自身业务优势,一方面自建定制化智算中心,如特斯拉面向自动驾驶等领域建设超算中心Dojo,拥有超过100万个训练节点,算力达到1.1EFLOPS。另一方面,积极布局AI大模型体系,巩固自身行业优势壁垒,如特斯拉AI机器人“擎天柱”、苹果“AppleGPT”。

(三)下游:车企领衔行业大模型落地应用

互联网、交通、金融、工业等行业,基于大模型带动自动驾驶、机器人、元宇宙、智慧医疗等下游产业发展。海外大模型行业应用主要在传媒游戏、机器人、办公等领域落地,如Meta推出AISandbox为广告生成不同的文字、Apple推出生成式人工智能元宇宙产品VisinPro头显,并计划在siri嵌入类GPT功能。哈维基于GPT及行业数据推出AI法律助手。国内大模型行业应用主要聚焦金融、医疗、传媒游戏、智能汽车等领域,如百度文心大模型助力浦发银行、泰康保险在投资决策、理赔信息检索等方面的应用。华为盘古大模型为国家电网电力巡检提供智能服务。

—国产自研AI芯片加速入场,短期高效供给仍受限

国产硬件厂商持续突破AI芯片性能,提升市场竞争力。华为推出昇腾910,性能对标英伟达A100,可用于智能手机、云计算、自动驾驶等领域,同时推出AI开源计算框架MindSpore,支持用户进行AI开发。寒武纪提供云边端一体、训练推理融合等系列AI芯片产品及平台化基础系统软件,重点对推荐系统和大语言模型的训练推理等场景进行优化。壁仞科技等初创公司不断与多方建立合作关系,如万国数据、浪潮、中国移动等,聚焦云端通用智能计算,重点在AI训练和推理、图形渲染等领域发力。

大型云商自研AI芯片,以摆脱对国外技术依赖。阿里面向自身电商、汽车、家电等领域需求自研AI芯片,基于RISC-V架构和自研算法推出含光800NPU,支持TFlops级别浮点运算。百度面向搜索、智能交通等领域的深度学习运算需求,推出昆仑系列AI芯片,用于大模型推理。腾讯依靠蓬莱实验室推出AI推理芯片“紫霄”,已用于腾讯会议等多个内部业务。

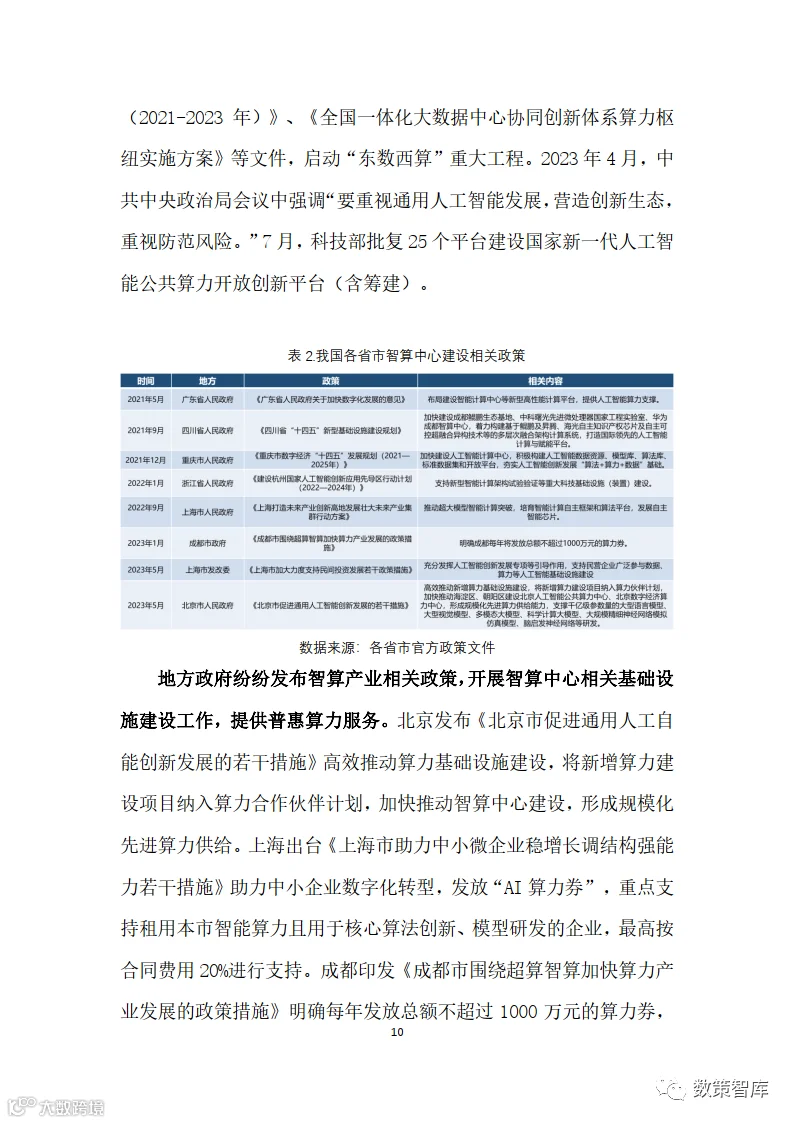

—智算中心建设版图持续扩张,智算服务灵活多样

由于智算需求场景多样且高度定制化,相较于传统数据中心,智算中心服务模式呈现多元化特点,包括机房托管、算力租赁、智算平台、工具集及咨询等增值服务、模型即服务(MaaS)、大模型应用服务以及各种组合模式。

(一)机房托管:机房托管服务与传统数据中心服务模式类型相同,但需要面向智算提供更高层次的定制化(功耗、配电、网络等),主要面向云商、AI公司、大型央企等客户。

(二)算力租赁:主要面向中小型科技公司、IT公司、小参数量的模型(10B规模)等客户,通过将闲置GPU资源通过云服务的形式将服务器或虚拟机租用给用户,采用按使用时间及利用率收费。

报告共计:54页

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

戳“阅读原文”下载报告