需要下载报告的朋友,可以扫下方二维码付费成为会员,20万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0888

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

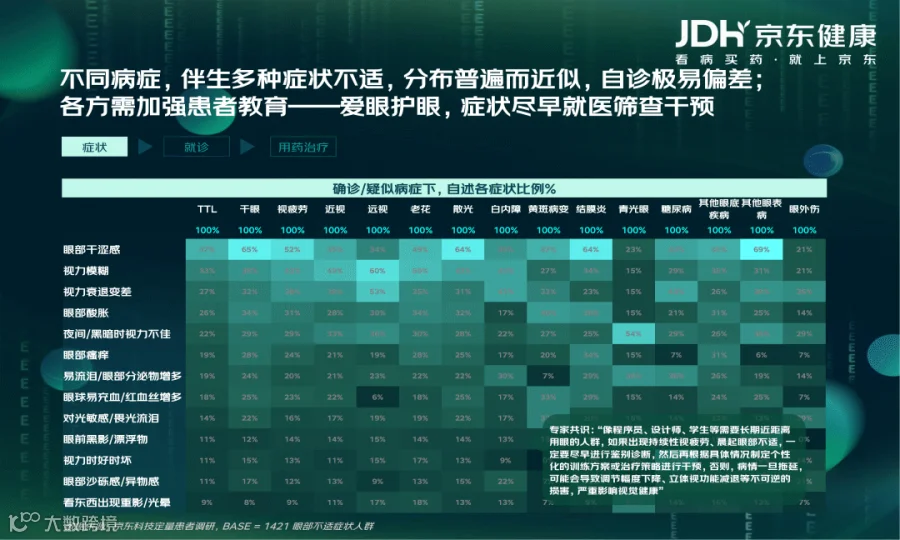

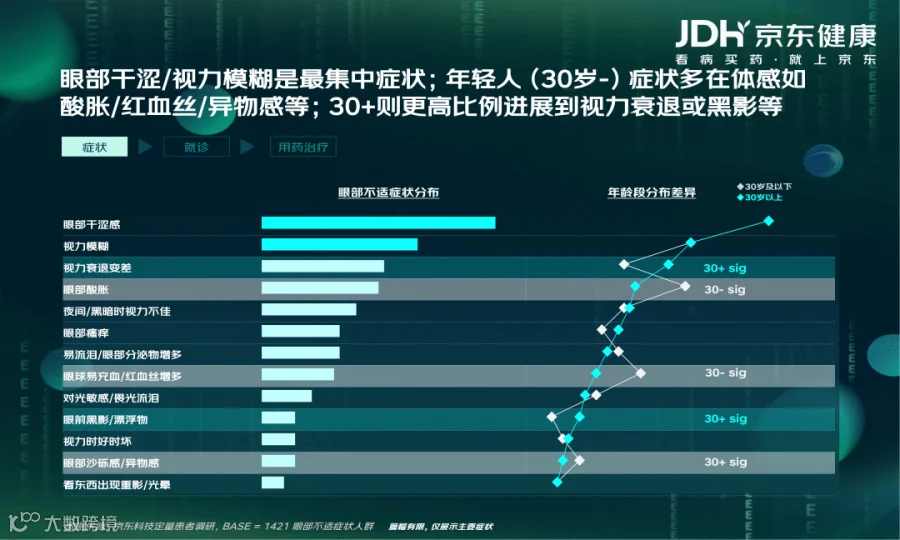

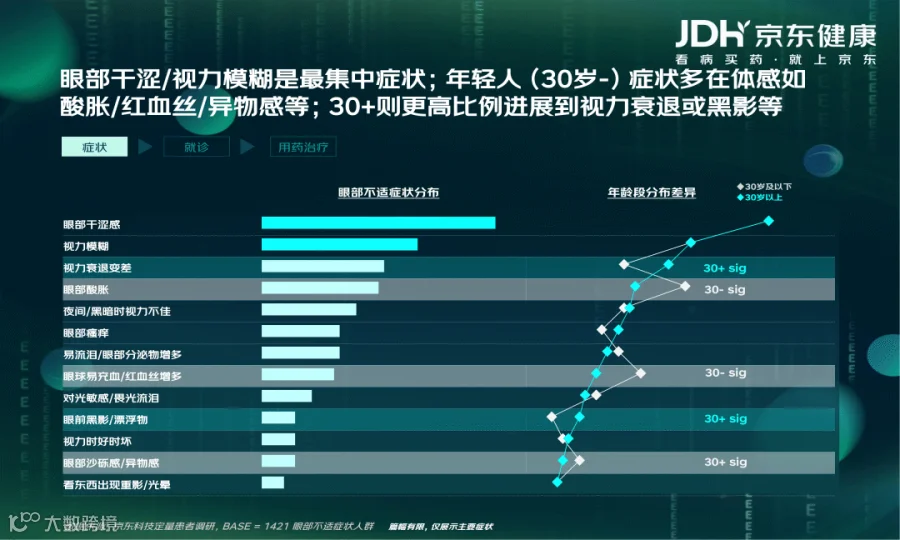

眼健康问题已成为全民关注的焦点,各年龄段均面临不同程度的眼部疾病困扰。0-1岁早产儿视网膜病变发病率达7-10%,先天性白内障占0.02%-0.05%;4-6岁儿童屈光不正及视疲劳率为50%-65%,弱视占3%;20-40岁人群近视率34%,干眼症达21-52.4%;7-18岁青少年近视率随学段升高,小学36.7%、初中71.4%、高中81.2%;40岁以上人群中,60岁以上白内障发病率80%,50岁以上黄斑变性10.6%,40岁以上青光眼3%,糖尿病视网膜病变约3%。

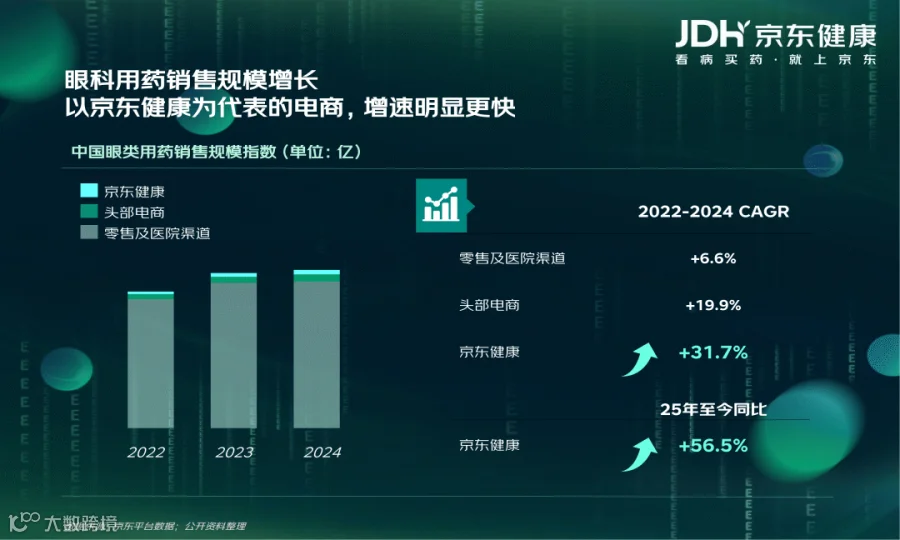

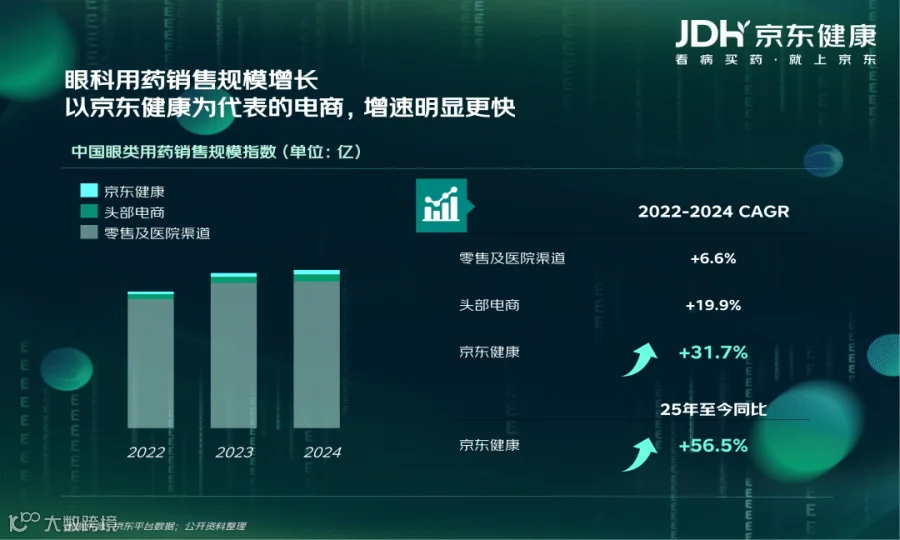

在此背景下,京东健康等电商平台在眼健康领域的作用日益凸显。眼科用药销售规模增长显著,2022-2024年京东健康增速达31.7%,2025年至今同比增长56.5%,远超零售及医院渠道的6.6%。线上问诊量也快速提升,京东健康问诊场景多样,近6成用户为紧急就诊,还包括预防保健、代长辈咨询等,且拥有丰富的医生资源,三级医院医生占63%,二级医院占29%。

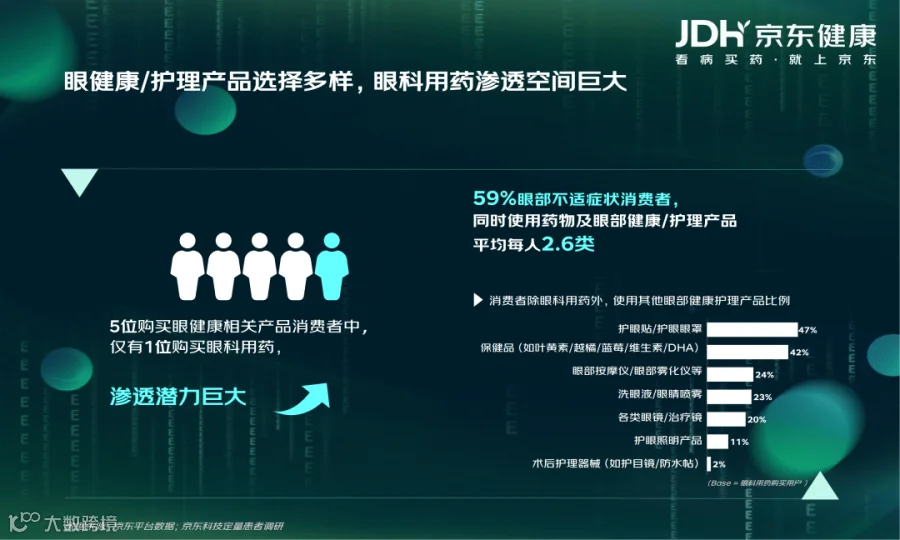

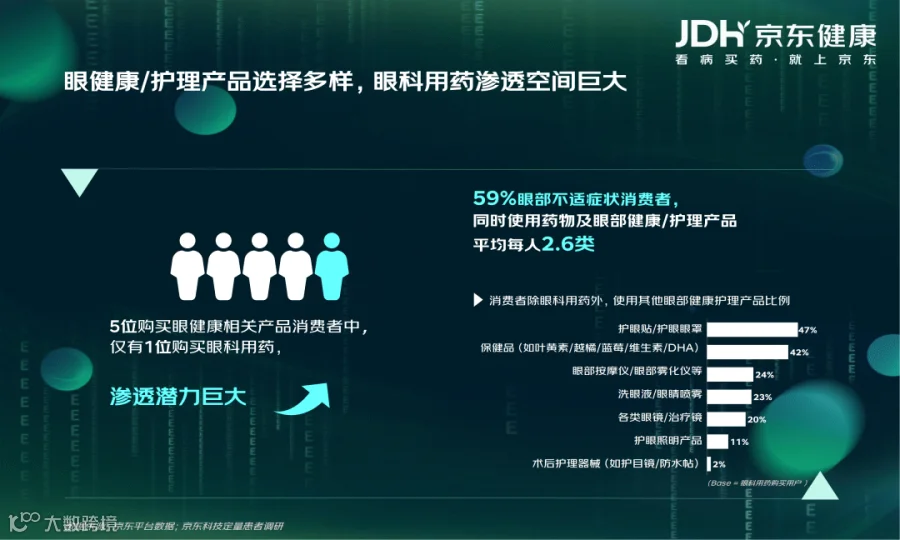

消费者在眼健康产品选择上呈现多样化特点,59%的眼部不适患者同时使用药物及护理产品,平均每人使用2.6类。护眼贴、眼罩、保健品等使用率较高,但眼科用药渗透率较低,5位相关产品消费者中仅有1位购买,市场潜力巨大。

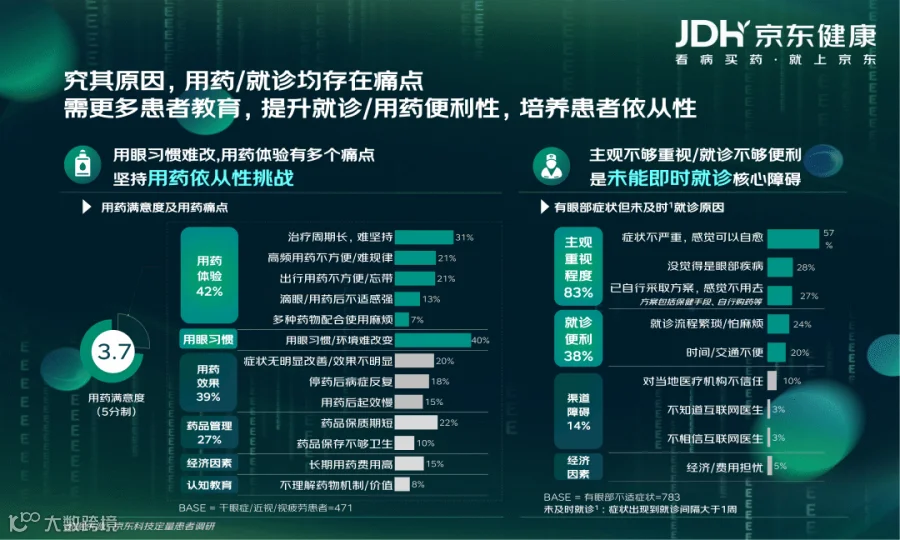

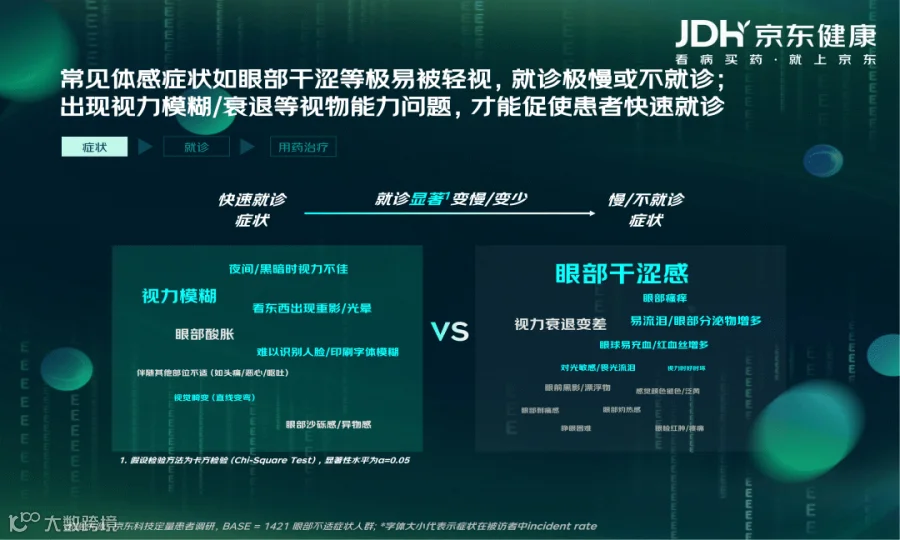

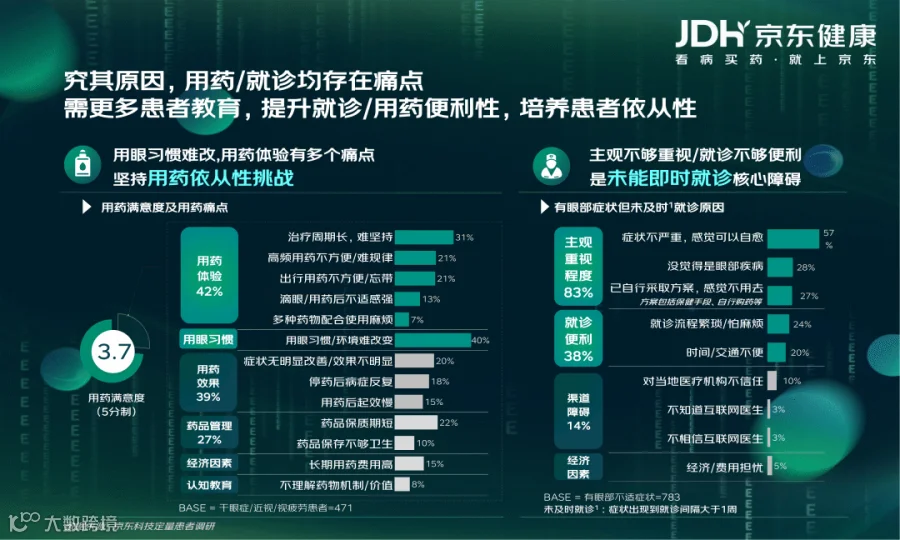

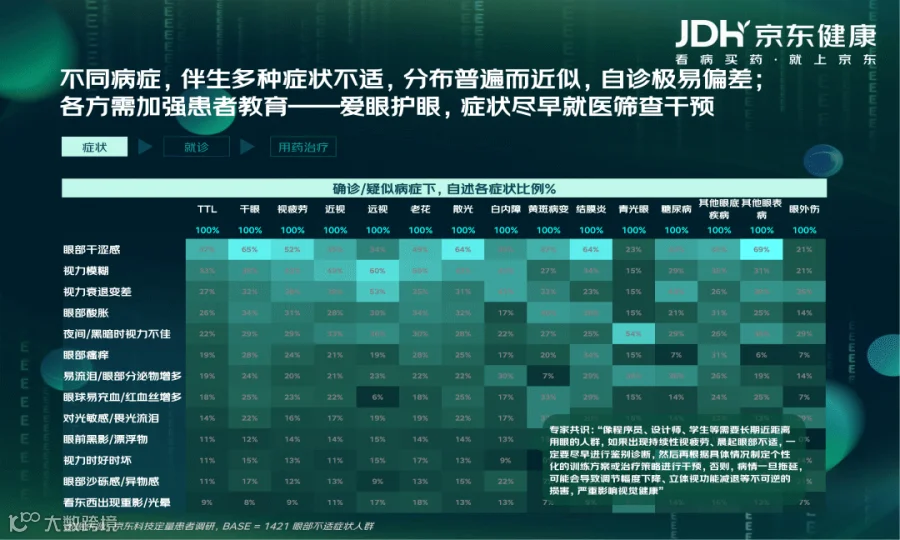

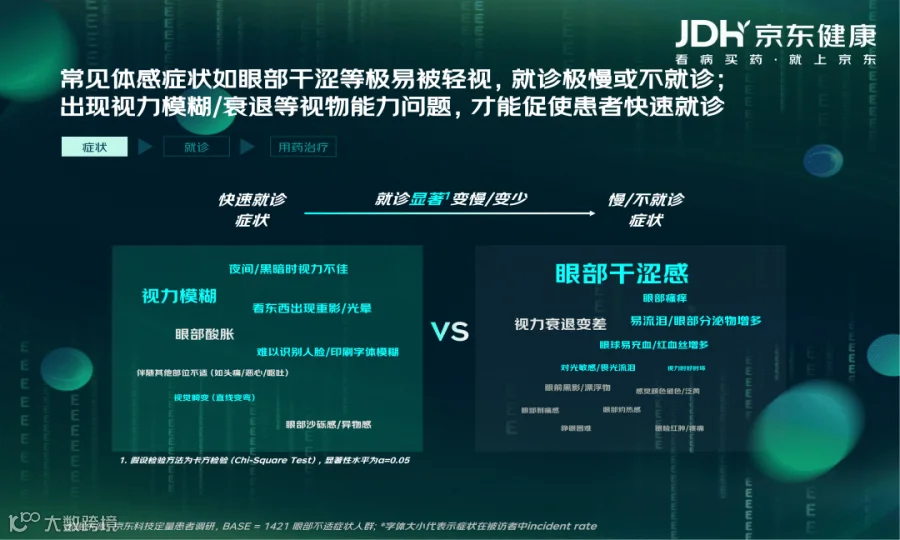

然而,眼健康领域仍存在诸多痛点。用药方面,31%的患者因治疗周期长难坚持,21%觉得出行用药不便或忘带,21%滴眼后有不适感,39%对用药效果不满意,27%存在药品管理问题。就诊方面,主观不够重视、就诊不便利是主要障碍,47%的人因症状不严重认为可自愈,28%已自行采取方案觉得不用去,27%嫌就诊流程繁琐,24%因时间交通不便,13%对当地医疗机构不信任。

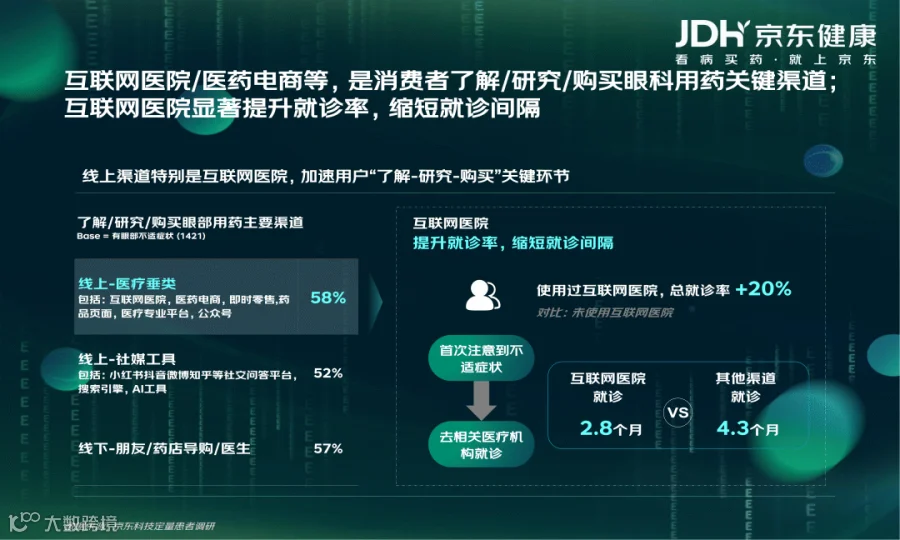

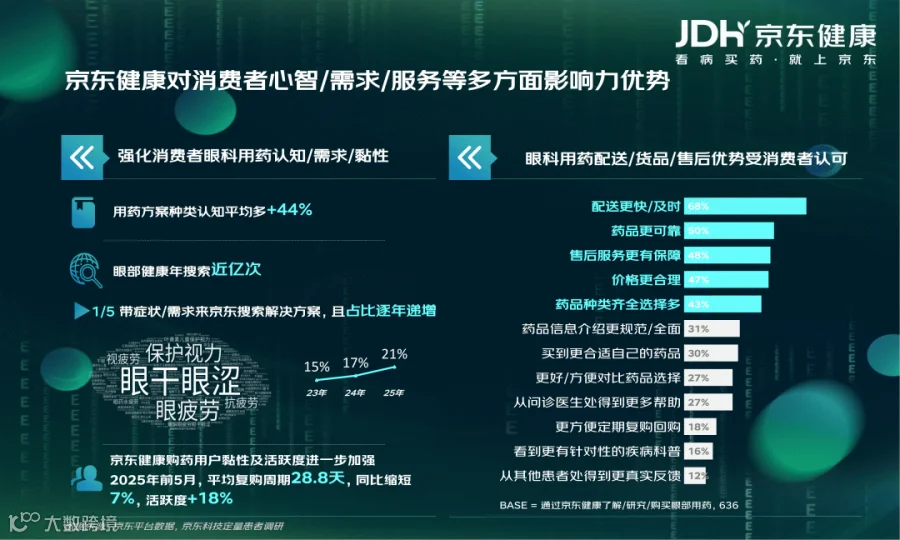

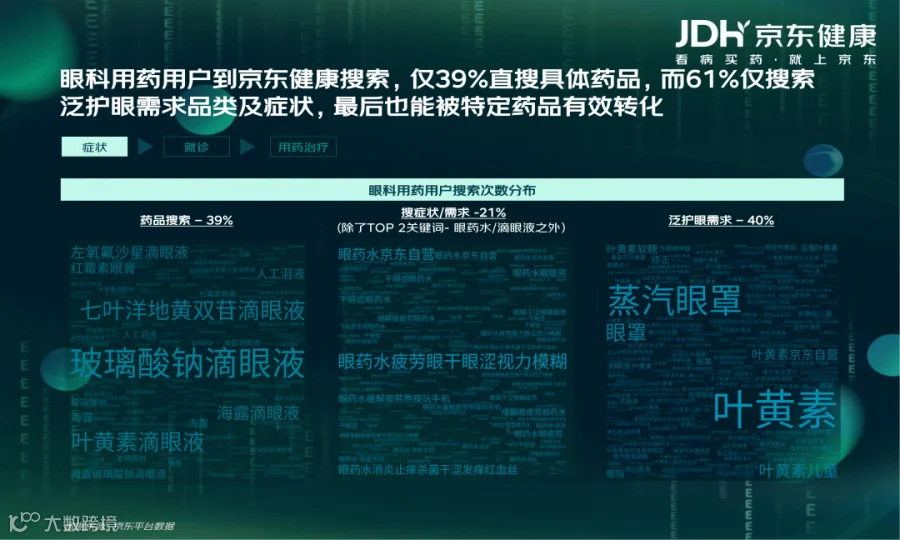

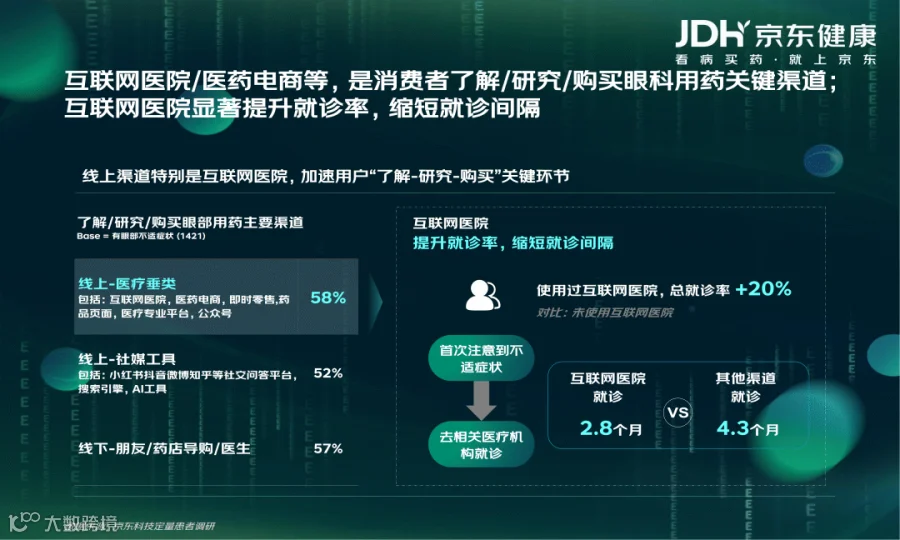

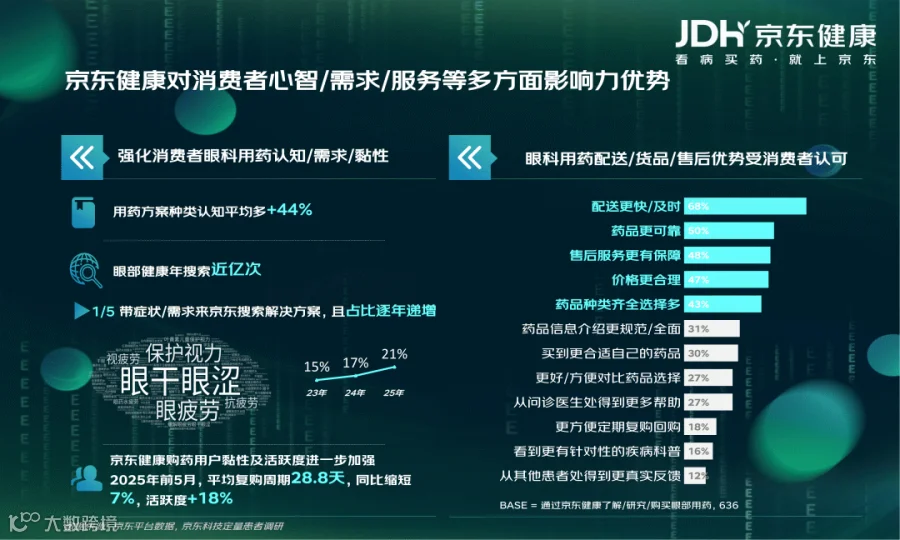

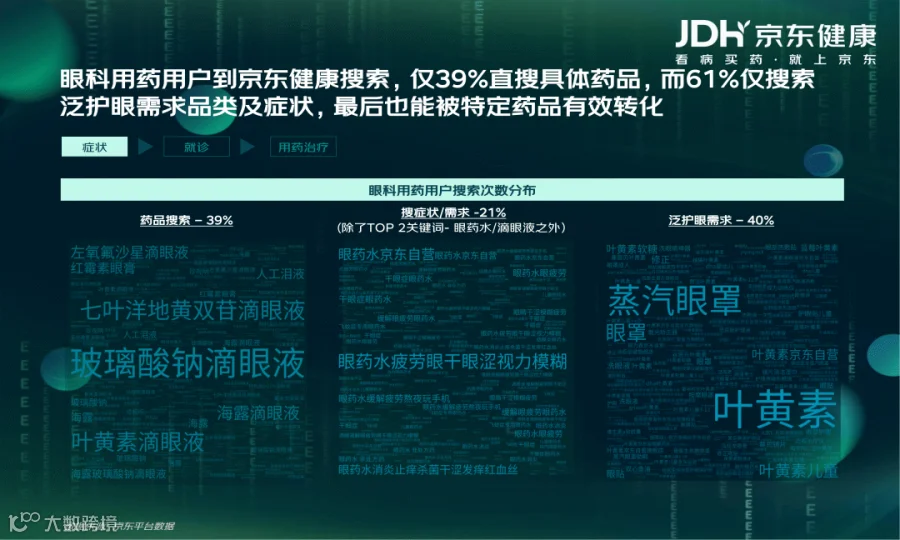

互联网医院和医药电商在改善这些问题上效果显著,能加速用户“了解-研究-购买”环节,使用过互联网医院的患者总就诊率提升20%,首次就诊间隔从4.3个月缩短至2.8个月。京东健康在消费者心智中具有多方面优势,配送快、药品可靠,用药方案认知多44%,68%的用户认可其售后服务,48%认为价格合理,眼部健康年搜索近亿次,1/5用户带症状或需求来搜索,且复购周期缩短至28.8天,活跃度提升。

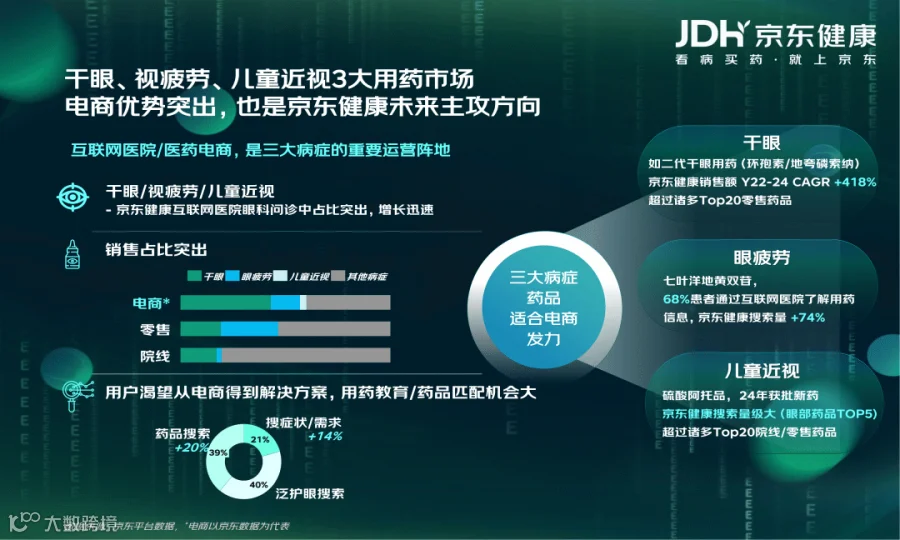

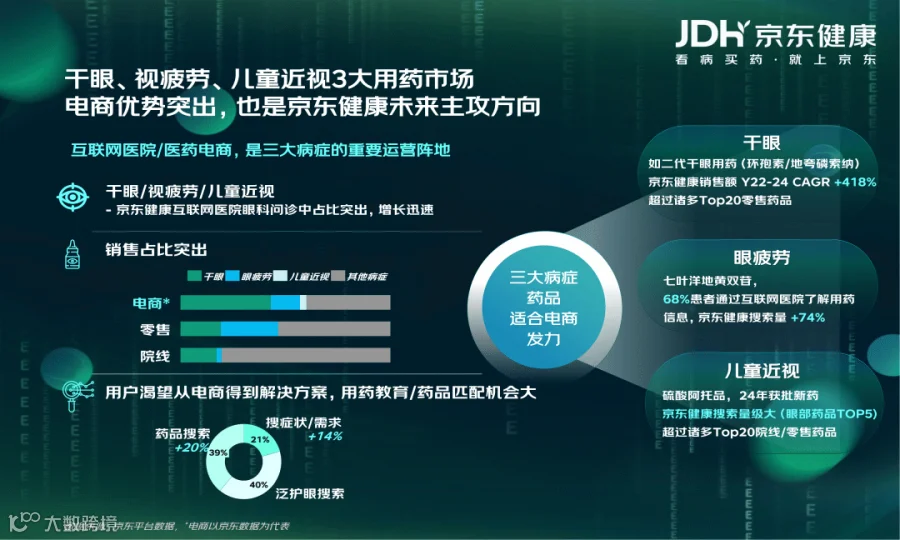

未来,干眼、视疲劳、儿童近视是京东健康主攻的三大用药市场。例如,儿童近视用药中,2024年获批的硫酸阿托品在京东健康搜索量进入眼部药品TOP5;干眼用药中,二代药物地夸磷索纳2022-2024年销售额复合增长率达418%;视疲劳用药中,七叶洋地黄双苷68%的患者通过互联网医院了解,京东健康搜索量增长74%。

总之,全民眼健康需求迫切,京东健康等电商平台通过完善的服务和资源,在眼科用药销售、线上问诊等方面发挥重要作用,未来将继续聚焦重点市场,为消费者提供更优质的眼健康解决方案。

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

戳“阅读原文”下载报告