需要下载报告的朋友,可以扫下方二维码付费成为会员,12万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0821

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

今天分享的是房地产系列深度研究报告:《2023房地产行业发展趋势白皮书:房地产市场重回正轨至关重要》。(报告出品方:中指研究院)

报告共计:36页

【报告内容摘要如下】

——2023年初,随着疫情影响消退,在积压需求集中释放、政策显效等因素带动下,一季度多个城市出现“小阳春”行情,但受制于居民收入预期未见好转、房价下跌预期仍在等因素,在前期积压需求释放完成后,购房者置业情绪再次转弱,二季度房地产市场快速降温,7-8月市场持续探底,全国商品房销售面积下行明显,投资、开工规模大幅下降,房地产对宏观经济稳定恢复的拖累效应进一步凸显,7月宏观经济主要指标均继续走弱,经济下行压力加大。下半年,房地产市场的稳定对稳定我国宏观经济大盘、实现全年经济发展目标至关重要。

——除此之外,经过二十多年的发展,房地产市场供不应求的状态已一去不返,部分城市供求关系发生了重大变化。当前我国居民基本住房需求已经得到满足,未来居民住房需求或逐渐向高品质过渡。在新的发展阶段,新房销售规模仍具备一定空间,特别是基本面较好的优势地区新房市场规模仍在,改善性住房需求具有较强释放潜力。房企也需适应新形势,在夯实开发主业的同时强化服务与运营能力,才能更好地应对变化的市场,行稳致远。

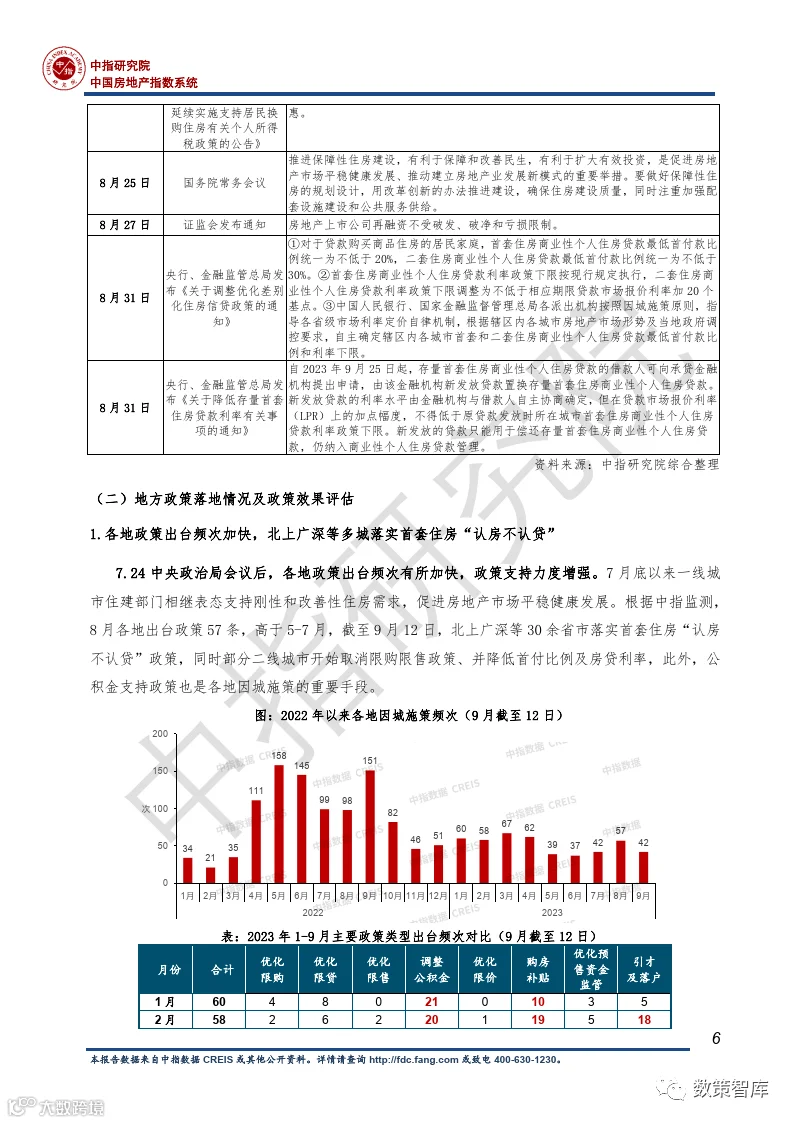

——优化公积金政策仍是当前各地支持房地产市场发展、促进需求释放的主要手段之一,多个城市出台提高公积金贷款额度、降低公积金首付比例、提取公积金用于支付首付款、支持“商转公”贷款、异地公积金购房等政策。如昆明对二孩、三孩的缴存职工家庭购买首套自住住房的,住房公积金贷款最高额度分别上浮20%、30%。成都公积金缴存人在重庆、绵阳市域内异地购房,可按缴存地提取政策申请提取本人及其配偶公积金账户余额,不受户籍地、工作所在地限制。

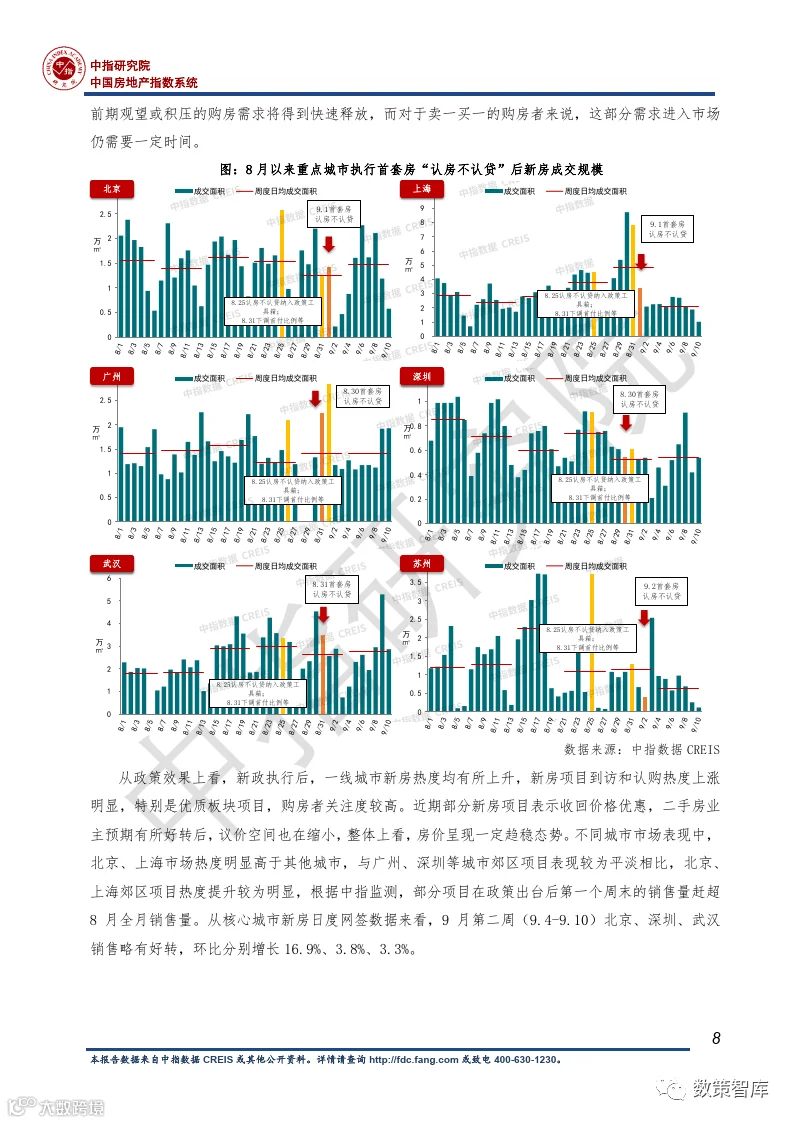

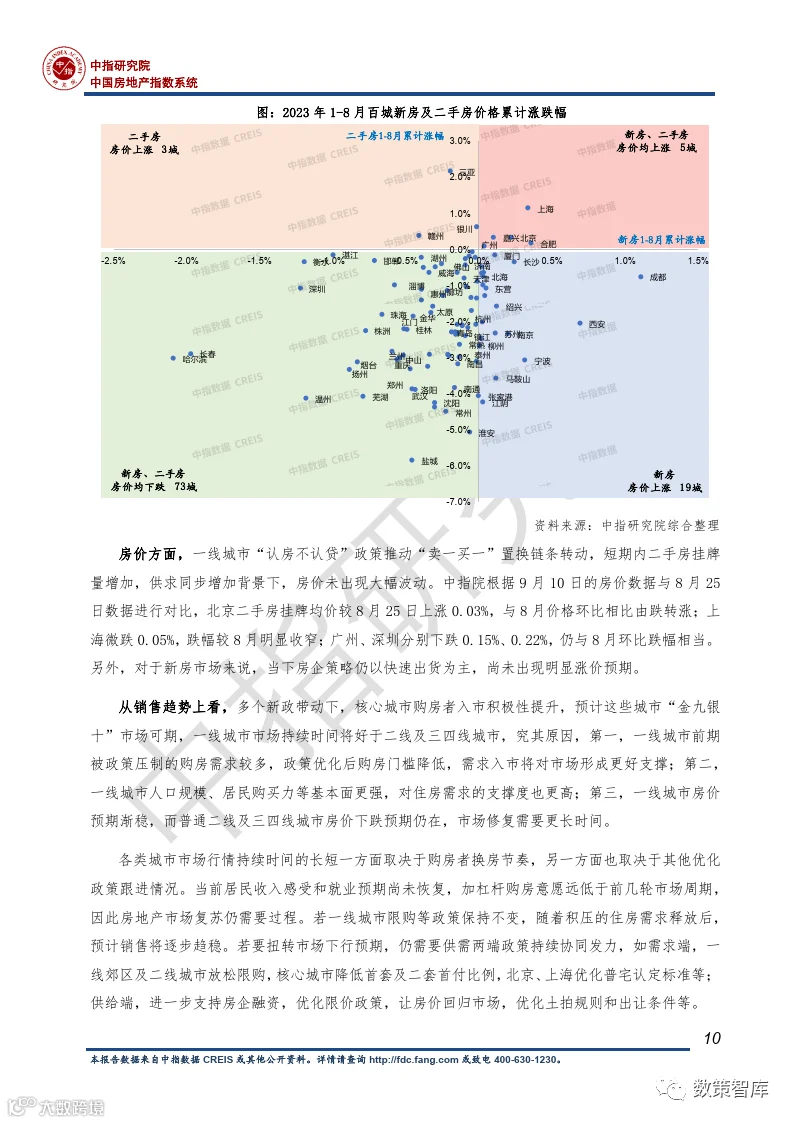

—典型城市:一线城市价格趋稳,成交活跃度提升

8月末9月初,一线城市先后落地执行首套房“认房不认贷”,北京、上海政策力度超出市场预期,极大修复了市场情绪和预期,提振市场信心。全面执行首套房“认房不认贷”,直接利好两类人群,一类是外地有过贷款记录在本地无房家庭,一类是本地卖一买一的置换家庭。政策优化后,前期观望或积压的购房需求将得到快速释放,而对于卖一买一的购房者来说,这部分需求进入市场仍需要一定时间。

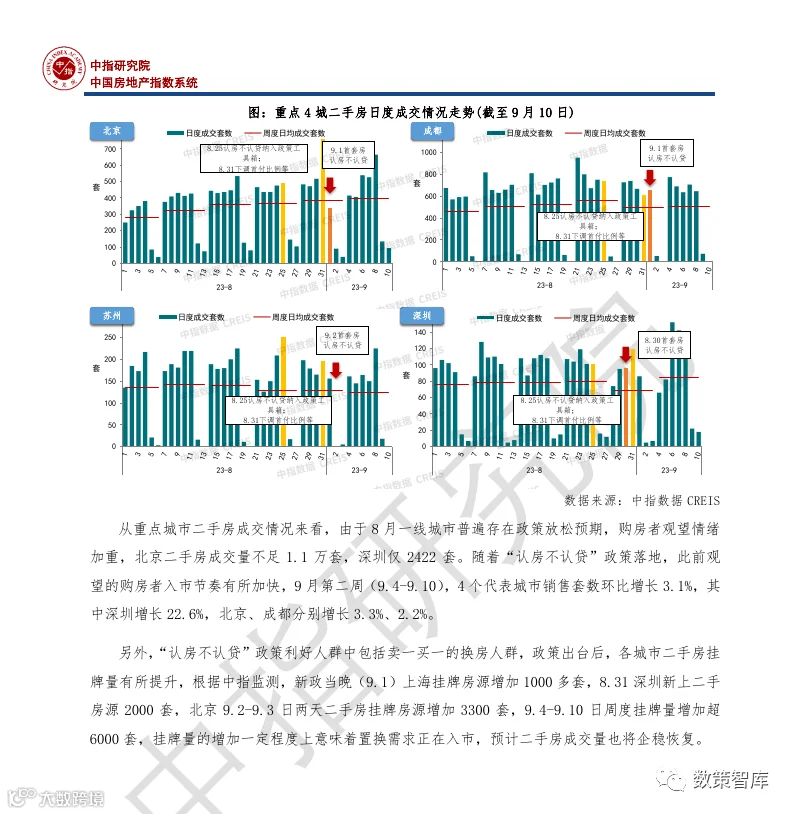

从重点城市二手房成交情况来看,由于8月一线城市普遍存在政策放松预期,购房者观望情绪加重,北京二手房成交量不足1.1万套,深圳仅2422套。随着“认房不认贷”政策落地,此前观望的购房者入市节奏有所加快,9月第二周(9.4-9.10),4个代表城市销售套数环比增长3.1%,其中深圳增长22.6%,北京、成都分别增长3.3%、2.2%。

—市场研判:供求变化,分化加剧

第一,居民基本住房需求得到满足。我国城镇人均住房面积已从不足20平米提升至接近40平米,2020年城镇家庭户套户比已超1套,人均超一间房,居民基本住房需求已得到满足。

第二,人口规模红利接近尾声,城镇化放缓。2022年,全国人口总量为14.12亿,比上年末减少85万人,自1962年以来首次出现下降,常住人口城镇化率达到65.2%。全年出生人口956万人,出生率为6.77‰,创1949年以来新低。

第三,居民杠杆率已较高,未来进一步加杠杆空间有限。根据国家资产负债表研究中心数据,2022年我国住户部门杠杆率为61.9%(2008年仅为17.9%),接近发达经济体平均水平,未来进一步加杠杆空间有限。

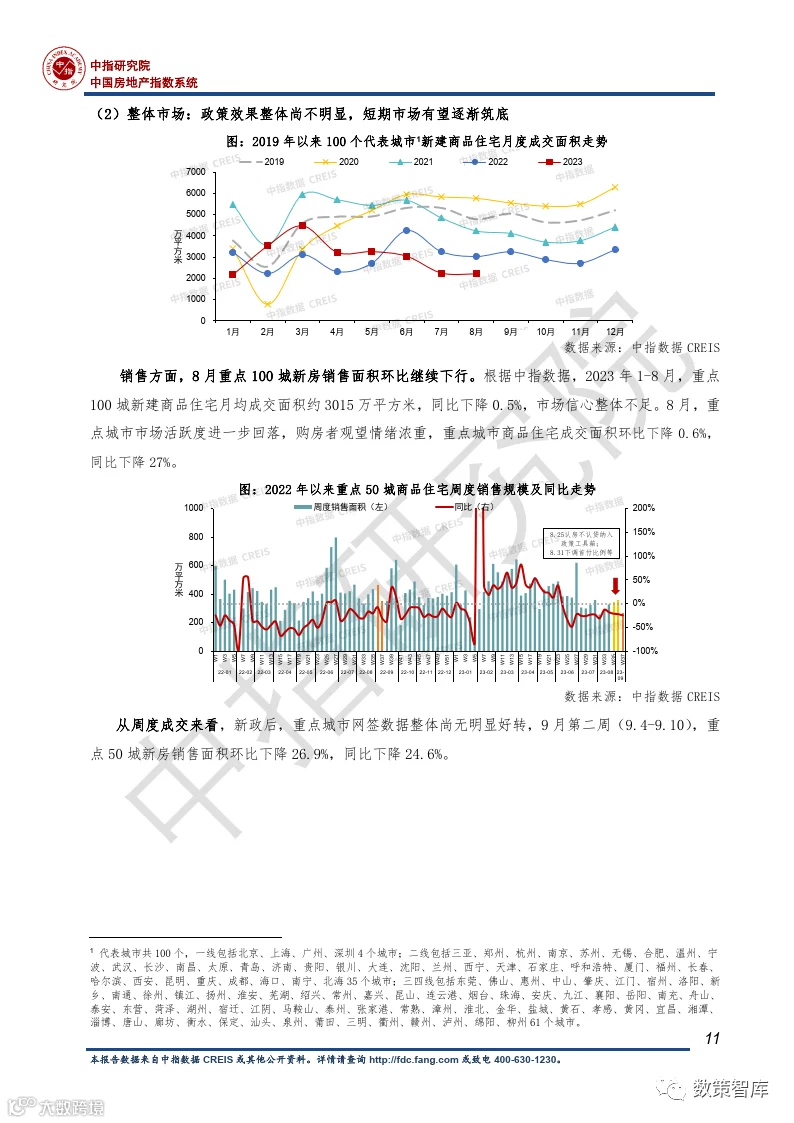

当前我国住房需求释放动能减弱,叠加多个短期因素影响,如居民收入预期弱、房价下跌预期、购房者担心期房烂尾等,近两年新房销售规模呈现下行态势。从数据上看,2022年,全国商品房销售面积13.6亿平方米,同比下降24.3%,其中商品住宅销售面积11.5亿平方米,同比下降26.8%;2023年以来,中央和地方出台多项举措促进房地产市场平稳发展,但房地产市场回落态势并未改变,1-7月,全国商品房销售面积6.7亿平方米,同比下降6.5%,其中商品住宅销售面积5.8亿平方米,同比下降4.3%。

—风险化解:成效已现,任重道远

房地产行业深度调整,多家房企陷入了违约困境。据不完全统计,自2020年以来债务违约房企有68家。具体来看:2020年,违约房企3家,房企的债务危机不是偶然,过去部分房企激进地举债扩张,杠杆率过高,加之行业政策收紧导致回款慢,使得现金流压力剧增。2021年共有15家房企出现债务违约,民营房企成为债务违约高发地。2022年共有42家违约企业,受经济下行、疫情防控等因素影响,房地产行业景气度下滑,民企融资困难,因此民企债券违约频发。截至2023年8月,今年共新增7家违约企业,虽然自去年四季度以来政策有所放松,但融资开闸仍仅限于优质房企及白名单房企,整体行业融资面仍然处于筑底阶段。8月底监管部门密集出台政策利好,降低购房者置业门槛和购房成本,尤其是一线城市全面落实“认房不认贷”政策,为市场注入信心,有望带动更多购房需求释放,激活楼市交易。而这也或将改善房企的现金流状况,使得新增房企违约风险稍有降低。

2021年以来的地产行业进入了深度调整期,部分房企出现流动性困难,从而爆发了密集性的债务违约。与此同时,许多房企也开始积极自救。具体来看,出险房企主要通过债务展期、以资抵债和债转股的形式实现债务重组,另外,部分企业通过逆向混改等形式化解风险。目前,债务重组是许多房企处理违约的主要选择。债务重组可以包括展期、债转股、资产清偿等多种形式。

整体来看,监管部门接连落地政策组合拳,一线城市加入政策优化行列,北京、上海优化力度超出市场预期,对修复市场预期和提振市场信心产生积极带动。政策落地后,核心城市特别是北京、上海市场情绪明显提升,新房、二手房交易活跃度大幅增加,房价亦呈现企稳态势。短期来看,预计核心城市“金九银十”市场或将迎来一波行情,一线城市市场行情持续时间将长于其他城市,但持续时间仍受多个因素影响,若一线城市限购等政策不松动,预计待积压的购房需求释放后,销售市场或重新进入平静期。从全国市场来看,当前优化政策落地对全国市场的带动效果尚未明显显现,核心城市随着政策进一步跟进落实,市场有望逐渐企稳恢复,三四线城市市场预期渐稳下,以价换量或带动需求释放,全国房地产市场也有望逐渐筑底企稳,价格整体稳定,其中三四线城市价格短期或延续下跌态势。

报告共计:36页

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

戳“阅读原文”下载报告