首次申报出口退税,是所有跨境卖家走向合规的必经一步。9810“离境即退税”虽然政策利好,但首次申报时税务100%会下户核查,核实海外仓业务的真实性。信息准、单证齐、业务真,是顺利退税的核心关键。

下面直接说重点——跨境卖家首次申请9810退税,到底要准备什么、查什么、怎么避坑。

PART 01

政策背景:9810退税的核心逻辑

根据国家税务总局公告2025年第3号,9810(跨境电商出口海外仓)实行 “离境即退税、销售再核算” 政策。货物报关离境后即可申报办理出口退(免)税,货物已实现销售的按现行规定申报;尚未实现销售的,按“离境即退税、销售再核算”方式申报。申报时需在“退(免)税业务类型”栏填写“海外仓预退”标识(业务类型代码:HWC-YT)。

同时,根据国家税务总局公告2026年第5号《出口业务增值税和消费税退(免)税管理办法》,首次申报出口退(免)税的企业,主管税务机关应当开展实地核查。

PART 02

企业基础资质(退税前必须先办好)

所有跨境卖家在首次申报退税前,必须先完成出口退(免)税备案。未备案不得申报退税。

营业执照副本(经营范围需含“货物进出口”或“技术进出口”)

海关进出口货物收发货人备案回执

对外贸易经营者备案登记表

增值税一般纳税人资格证明

出口退(免)税备案表(电子税务局导出打印)

基本户开户信息/开户许可证复印件

法人、财务负责人、办税员身份证复印件

电子口岸法人卡、操作员卡

PART 03

9810退税核心单证

9810退税与0110最大的区别在于——需要额外提供海外仓相关资料。

常规单证:

出口货物报关单(退税联,注明9810)

采购进项增值税专用发票(必须选“退税勾选”,不可选抵扣勾选)

企业出口销售发票

外销合同/形式发票(外商签字/盖章)

国内采购合同(货品信息与报关单一致)

提单/空运单/快递运单

银行收汇水单

装箱单、重量单

委托报关协议

9810专属资料:

海外仓订仓单/海外仓合同

自营海外仓所有权文件或租赁海外仓租赁协议

海外仓后台登录权限(现场演示查看入仓记录、库存明细)

头程物流的订舱单、集装箱号、海关放行通知书

备案单证需在申报退税后15日内整理归档,妥善保存至少5年。

PART 04

首次退税实地核查(跨境卖家重点注意)

首次申报9810退税,税务100%会上门核查。根据2026年S局《跨境电商出口退(免)税实地经营核查指引(试行)》,核查采用 “五维核查”标准。

►核查维度一:经营地址真实性

►核查维度二:人员社保与组织架构

►核查维度三:物流与仓储实体控制权

►核查维度四:资金流与海外销售回款路径

►核查维度五:业务真实性

PART 05

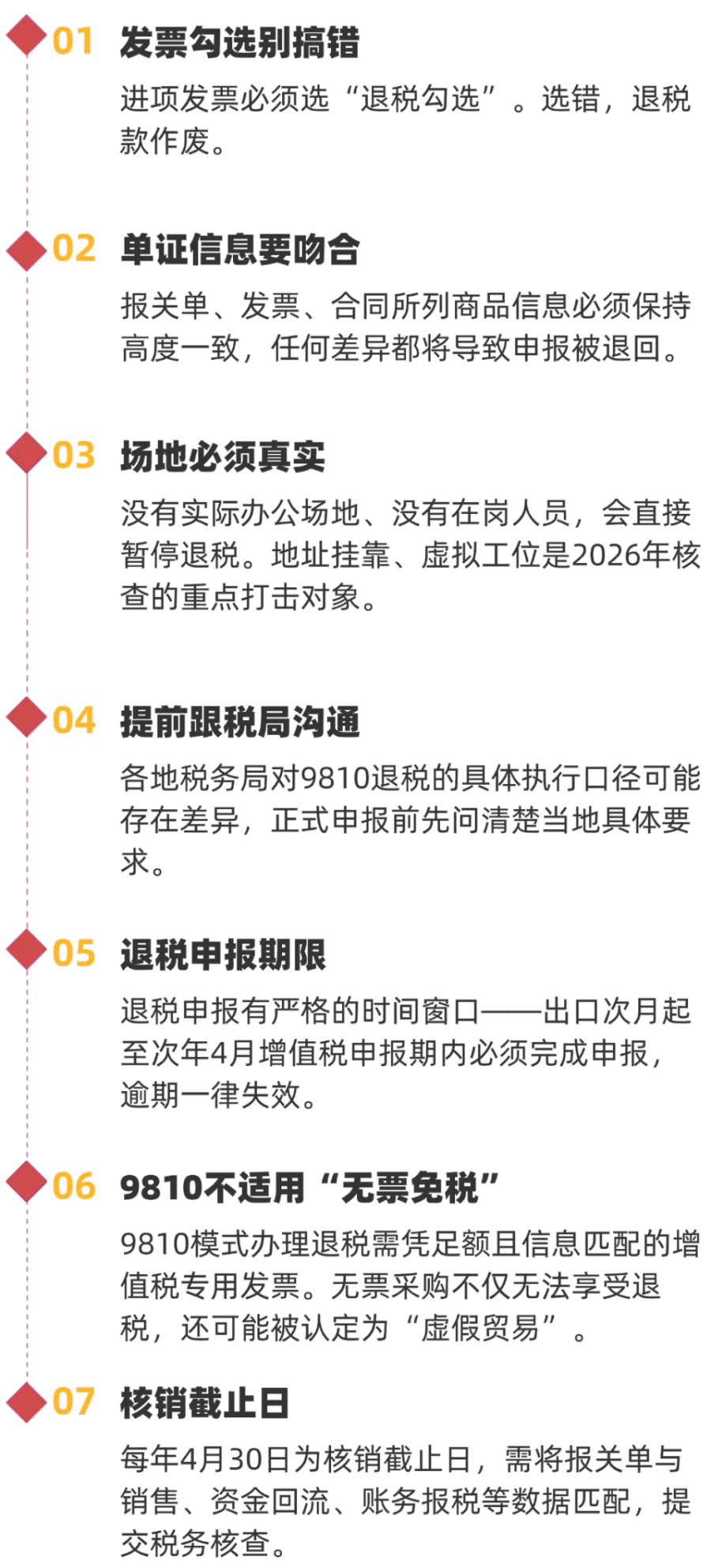

首单退税高频避坑要点

PART 06

合规的出路

跨境卖家首次9810退税,核心就是三件事:信息准、单证齐、业务真。与传统外贸不同,9810多了海外仓资料这一项,首次申报100%要上门核查场地、人员、仓储控制权。

2026年核查的关键变化是:从“查单证”转向“查实体”。过去依靠集群注册、虚拟地址、第三方代运营申报退税的“轻资产模式”正面临严峻挑战。2026年实地核查不合格的首轮驳回率高达37%,其中62%的问题集中于“经营地址与业务能力不匹配” 。

小麦云AI致力于AI商品预归类、9810推单报关、9810退税核销、9810多店铺归集方案。如果您也需要免费陪跑1v1服务,欢迎关注咨询。