6月24日,软银集团董事长孙正义在股东大会上的一番表态,再次把市场的注意力拉回到这位长期以“押注未来”著称的投资人身上。

孙正义透露,针对物理AI应用场景,“已在某工厂开始机器人量产,即将正式发布,相信大家会感到惊讶”。孙正义同时表示,软银将通过整合各垂直领域的顶级机器人企业,成为“压倒性世界第一的机器人公司”。在这一表态背后,是一条已经逐渐成形的投资与产业路径:从机器人基础模型,到工业机器人本体、仓储自动化,再到Arm架构、数据中心CPU与超大规模算力基础设施,软银正在试图把“人工智能进入物理世界”所需的关键拼图拼接起来。

如果说过去几年全球AI竞赛的主战场仍集中在大模型、云端算力与应用软件,那么孙正义如今押注的“PhysicalAI(物理AI)”,则指向下一阶段的产业命题——如何让AI从屏幕、服务器和对话框中走出来,真正进入工厂、仓库、物流中心、数据中心乃至更多现实世界的生产与服务场景。软银这一次并非简单投资几家机器人公司,而是在尝试构建一条从“机器人大脑”到“机器人身体”、从“芯片与算力”到“工业落地场景”的完整产业栈。

从“量产机器人”到ABB收购:软银的机器人叙事开始落地

孙正义此次最受关注的发言有两层含义。其一,是软银在机器人端已不再停留于资本布局和概念表达,而是进入“量产”与“即将发布”的实操阶段;其二,是软银并不满足于做财务投资者,而是希望通过控制核心资产,建立一个全球机器人平台。

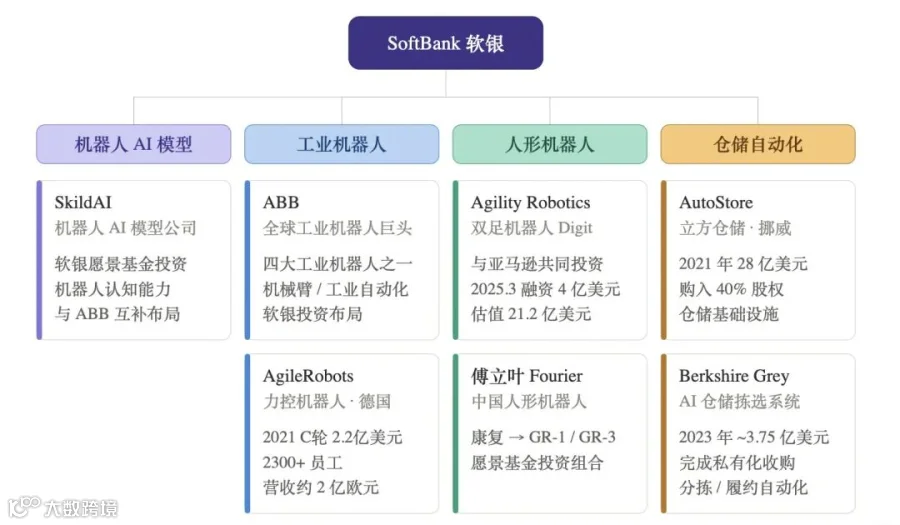

这也是为什么ABB机器人业务成为软银机器人版图中的关键一环。去年10月,软银集团宣布已与ABB有限公司达成协议,将以53.75亿美元收购ABB机器人业务。这笔交易终结了ABB原本分拆机器人业务独立上市的计划,预计将在2026年中后期完成。

从资产质量看,ABB机器人业务并非边缘资产,而是全球工业机器人“四大家族”之一,与发那科、安川电机、库卡并列。2024年该业务销售收入为23亿美元,约占ABB集团总收入的7%,运营息税摊销前利润率为12.1%。但对于ABB而言,机器人业务的利润率低于其核心电气化和自动化板块16%至18%的水平,且与集团其他业务之间协同有限,因此剥离有助于ABB进一步聚焦回报更高的核心业务。

对软银而言,ABB机器人的意义却完全不同。它意味着软银将第一次真正掌握全球顶级工业机器人平台之一的“身体”。如果说大模型和机器人基础模型负责“思考”和“决策”,那么ABB所代表的,则是经过工业验证的机械臂、本体控制系统、全球客户关系与制造部署能力。对于一个试图把AI从数字世界推向物理世界的集团来说,这样的资产并不只是一个可出售的工业部门,而是未来机器人生态的底座。

孙正义曾将这笔收购概括为“超级人工智能与机器人技术的融合”。这句话看似宏大,但若结合软银过去18个月的动作来看,其实已经具有明确的产业指向:软银不是要做单一的机器人制造商,而是试图成为“机器人时代的基础设施组织者”。

机器人的“大脑”:软银先卡位基础模型

如果把ABB视为“机器人身体”的重要组成部分,那么SkildAI则更像软银押注的“机器人大脑”。

据财迅通观察,2026年1月,位于匹兹堡的机器人软件公司SkildAI完成14亿美元C轮融资,估值达到140亿美元,领投方正是软银。更早之前,软银已连续参与其多轮融资,并在不同阶段持续加注。SkildAI由卡内基梅隆大学背景的创业者创立,核心产品是机器人基础模型SkildBrain。

SkildBrain的关键价值,在于它并非只为某一种机器人形态服务。与传统机器人控制模型通常围绕单一硬件形态训练不同,Skild的目标是让一个模型适配多种机器人,包括四足、人形、桌面机械臂和移动操作机器人等。面对未在训练数据中见过的形态或环境,模型并不完全依赖重新训练,而是通过场景中的自适应能力进行调整。其训练数据则来自互联网动作视频、物理仿真和遥操作数据。

这一思路本质上是在把大模型时代“通用智能”的逻辑移植到机器人领域。机器人产业过去长期受困于“场景碎片化”:不同硬件、不同任务、不同工厂环境,需要不同算法与调试方式,规模化复制极为困难。而基础模型的出现,理论上可以把原本高度定制化的机器人能力,转化为一种更可迁移、更可复用的软件能力。

从软银的角度看,SkildAI的重要性并不在于它当前3000万美元左右的收入规模,而在于它可能成为未来机器人生态的“操作系统级资产”。软银对Skild的处理方式与其对其他硬件资产不同:BerkshireGrey是直接私有化,AutoStore是大额股权投资,ABB是全资收购,而Skild则采取少数股权连续加注的方式,让其保留独立产品、品牌和技术决策。换句话说,软银希望锁定Skild的技术与资本结构,但又不急于把它完全纳入传统工业集团体系之中,这更像对“平台型AI能力”的投资逻辑。

从工业机器人到仓储自动化:软银在搭一张“物理AI”资产网

若仅有SkildAI和ABB,软银仍然只是同时持有一家机器人模型公司和一家工业机器人巨头。但从资产版图来看,软银真正的野心,在于将更多“可执行物理任务”的资产纳入同一框架。

在工业机器人之外,软银已投资或控股多类机器人与自动化企业。德国宇航中心衍生的AgileRobots是其中一例。这家公司成立于2018年,总部位于慕尼黑和北京,主打力控机器人。2021年9月,软银愿景基金二期领投其2.2亿美元C轮融资,推动其成为德国机器人独角兽。到2025年,公司员工已超过2300人,营收约2亿欧元。

在人形机器人方向,软银与亚马逊共同投资AgilityRobotics,这家公司以仓储双足机器人Digit闻名,并于2025年3月完成4亿美元融资,估值21.2亿美元。中国机器人公司傅立叶也位列软银愿景基金投资组合之中,其产品线已从康复机器人延伸至GR-1、GR-3等人形机器人系列。

与此同时,仓储自动化是软银物理AI版图中的另一块关键拼图。2021年,软银以28亿美元买下挪威AutoStore40%股权;2023年又以约3.75亿美元完成对AI拣选系统公司BerkshireGrey的私有化。前者提供的是“立方仓储”基础设施,后者则聚焦仓储拣选自动化。两者都不是传统意义上的“机器人明星公司”,却恰恰构成了现实世界自动化最能快速变现的场景:仓储、分拣、履约中心、物流。

把这些资产放在一起看,软银的布局逻辑就变得清晰起来:它并非只押注“像人”的机器人,而是在押注一切可以让AI在现实世界中执行任务、创造生产率的机器系统。工业机械臂也好,仓储机器人也好,双足人形机器人也好,本质上都是PhysicalAI的不同终端。

芯片、Arm与数据中心:孙正义真正想抓的是“物理AI底座”

如果说机器人企业是前台,那么Arm、Ampere和数据中心则是后台。没有后者,前者的想象力很难真正闭环。

孙正义这些年在AI领域最核心的底层资产,仍然是Arm。自2016年软银以320亿美元收购Arm、并于2023年推动其重新在纳斯达克上市以来,软银一直保持对Arm约90%的持股。Arm指令集架构占全球智能手机处理器90%以上的份额,近年则持续向数据中心服务器和AI加速器领域延伸。

更进一步,2025年3月,软银宣布以65亿美元全资收购Ampere Computing。后者是基于Arm架构的数据中心CPU公司,核心卖点是高性能、低功耗服务器处理器。交易获美国FTC批准后已完成交割。对软银而言,这意味着它不再只是持有一套广泛授权的芯片架构,而是开始向更靠近数据中心服务器的处理器层延伸。孙正义在股东大会上也明确表示,Arm将从芯片设计者进化为芯片提供者,并亲自参与制造。

这一变化值得注意。长期以来,Arm更像“卖铲子的人”,向产业链提供架构和IP;而如果软银推动Arm进一步走向“提供芯片”,再叠加Ampere这样的数据中心CPU能力,那么软银在AI底层基础设施中的位置就会发生变化——它不再只是AI产业链中的被动受益者,而是希望向更高价值环节推进。

而在更上层,软银对数据中心的押注同样激进。孙正义在6月24日股东大会上披露,旗下SB能源正推进美国俄亥俄州数据中心项目,单一设施将提供相当于10座核电站的电力,目标是建设“世界上最大的数据中心”。此外,软银此前还宣布了750亿欧元的AI数据中心投资计划:首期投资450亿欧元,到2031年建成3.1吉瓦算力容量,后续可扩展至5吉瓦;首批选址法国北部,并与法国电力、施耐德电气合作。

这意味着,软银在PhysicalAI上的布局,并非“先有机器人、再补算力”,而是一开始就将机器人与算力、芯片、能源和数据中心视为一个整体。孙正义与马斯克围绕“太空数据中心”的公开分歧,某种程度上也体现了这一思路:他押注的是地面上可快速扩张、可与现有电力系统协同的超大规模AI基础设施,而非远期太空愿景。

这也是孙正义第二次“重仓机器人”

如果只看今天的布局,市场很容易把孙正义视为机器人浪潮的新旗手。但从历史看,这更像是他对机器人行业的“二次创业”。

早在2014年,孙正义就曾高调推出人形机器人Pepper。那是一台带有“情感引擎”的消费级机器人,第一批1000台曾在60秒内售罄。但Pepper始终未找到稳定的商业场景,最终于2020年停产。软银后来还出售了波士顿动力的大部分股权,欧洲机器人业务也在后续经历出售与破产管理等波折。

第一轮押注失败的根本原因,并不只是产品不够好,而是当时的技术与商业环境并未成熟。Pepper所代表的,是消费场景、情感交互和单体硬件的逻辑;而今天孙正义押注的PhysicalAI,则建立在完全不同的产业基础之上:大模型显著提升了通用感知与决策能力,数据中心和AI芯片提供了算力底座,工业企业也在更强烈地追求自动化与劳动力替代。

换句话说,孙正义并不是简单“回到机器人”,而是在用AI时代的工具重新做一遍机器人。Pepper时代的软银更像是在赌一个明星硬件产品;而今天的软银,试图搭建的是一个覆盖基础模型、机器人本体、工业场景、仓储自动化、芯片架构、数据中心和能源基础设施的系统工程。

软银真正要做的,不是机器人公司,而是“PhysicalAI控股平台”

据财迅通观察,一个容易被忽略、但实际上极为关键的动作,是软银在2025年下半年设立了RoboHD控股公司,并将SoftBank Robotics集团、Berkshire Grey、AutoStore、Agile Robots、Skild AI,以及未来交割完成后的ABB机器人业务,全部纳入其中。

这意味着软银已经不再满足于“投资组合式”持有机器人资产,而是开始用控股平台方式对这些资产进行重新组织。其目的,显然不只是财务整合,而是希望打通不同层级资产之间的协同:Skild的基础模型可以嵌入ABB、Agile或其他机器人平台;AutoStore与Berkshire Grey代表的仓储场景可以成为机器人落地试验场;Arm和Ampere提供的芯片与算力,又能反向支撑模型训练和部署。

再加上新公司Roze AI——这家被披露为“用自主机器人建造数据中心”的美国机器人+AI公司——软银的路线图已更趋完整:它不仅要让机器人去工厂、去仓库,甚至还要让机器人参与建设支撑AI运行的数据中心本身。

这是一种典型的孙正义式打法:用资本把未来产业链上的关键节点串联起来,再通过控股和资源协同,把分散资产重塑成一个能够自我强化的生态。这样的打法风险极高,执行难度也极大,因为它要求软银同时理解半导体、数据中心、工业自动化、机器人控制、基础模型和全球监管;但一旦成立,软银获得的也不会只是某一家机器人公司的利润,而可能是下一代“AI进入物理世界”的平台性地位。

面对市场关于“AI泡沫”的质疑,孙正义在股东大会上的回应极具个人风格。他称,“AI革命才刚刚开始,称其为泡沫是对AI的亵渎”,并提出以净资产价值为基准,目标在未来16年内实现14倍增长,达到1000万亿日元。

这种表达听起来近乎夸张,但放在软银当前的资产配置中,却并非毫无逻辑。OpenAI股权、Arm、Ampere、数据中心、机器人控股平台,这些资产共同指向一个核心判断:未来十多年,AI不会只是一轮软件行业的生产率革命,而是会逐步重塑制造、物流、能源、算力和工业系统本身。谁能掌握这一轮重构中的“基础设施层”,谁就可能拥有远超单一应用公司的估值空间。

问题在于,这样的野心需要极强的资本调度能力、产业整合能力与时间耐心。ABB收购尚待监管批准,Skild等基础模型公司的商业化仍处早期,Roze AI也还停留在构想与筹备阶段。孙正义擅长提前下注,但提前下注与最终兑现之间,往往隔着漫长且充满不确定性的产业化过程。

但无论如何,至少从当前动作看,孙正义已经完成了一个明确的战略转向:软银不再满足于做“AI时代的投资基金”,而是希望成为“物理AI时代的基础设施控股集团”。这与其说是一场关于机器人的投资,不如说是一场关于“谁来拥有AI与现实世界接口”的豪赌。

如果Pepper代表的是孙正义第一次对机器人未来的想象,那么今天围绕Skild、ABB、Arm、Ampere和超大数据中心展开的这套新叙事,则更像是他的第二次下注——而且这一次,他押上的不只是机器人,而是机器人、算力、芯片与工业世界的整体融合。

在这个意义上,孙正义要争的“世界第一机器人公司”,也许从来不是传统意义上的机器人制造商,而是一个能够把算法、芯片、机械臂、仓储系统和数据中心组织成同一套生产体系的超级平台。若这一愿景成真,软银真正拥有的,或许不是一家机器人公司,而是PhysicalAI时代的一张总控制台。

【免责声明】:以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。如因使用本报告(文章)而采取的行动,财迅通均不承担相关责任。

核心团队由一帮跨学科、有复合能力的成员构成,在产业数字化、科技金融、财经媒体三大领域拥有平均8年以上的积累,曾参与开发过百万级用户的内容创作和数字化报告系统,洞悉资本信号传导机制,熟知监管语境与投资者认知规律。成员经过5年的实战磨合,形成独特的“数据洞察-价值编码-精准触达”协作范式,曾服务300+上市企业及行业组织。