一边是半导体设备、封装基板、激光器项目密集上马,一边是国家大基金、地方国资、社保、险资等长线资金频频现身;与此同时,曾经依靠定增折价博取短期收益的资金身影正在淡出,部分上市公司则在监管、市场环境和募投方向调整中终止旧方案、重启新计划。

最近一段时间,A股定增市场出现了一种值得注意的新气象:它不再只是一个“便宜拿筹码”的资本运作工具,而越来越像一个观察产业升级、资本偏好和政策导向的窗口。尤其是在半导体、生物医药等新兴产业领域,定增正被重新定义——从单纯融资,转向支持企业扩产、研发、补链和卡位下一轮技术周期的资本工具。

如果把过去一些年份的定增市场概括为“赚价差”的游戏,那么眼下的变化更像是一次市场逻辑的切换:谁能拿到钱,钱流向哪里,谁在认购,认购之后图什么,答案都在变化。

一场发生在定增市场里的“结构迁移”

从近期披露的案例看,定增资金正明显向新兴产业、尤其是硬科技赛道集中。

6月23日晚间,兴森科技(002436.SZ)披露向特定对象发行股票预案,拟募集资金总额不超过39亿元,扣除相关发行费用后,募集资金净额将全部投向珠海兴森半导体有限公司高阶mSAP基板智能制造及产业化项目(一期)、珠海兴科半导体有限公司集成电路封装基板项目(三期),以及补充流动资金和偿还银行贷款。

从募投方向看,这不是一笔“泛泛而谈”的融资。兴森科技在公告中明确将逻辑指向封装基板这一集成电路封装核心材料。公司判断,随着数据中心、智能驾驶、超算等领域需求热度持续高涨,CPU、GPU、FPGA、ASIC等核心集成电路的市场规模将迎来高速增长机会;与此同时,受益于国内晶圆产能扩张以及封装产业全球份额提升,国内对封装基板的需求也将持续提升,本土化配套需求随之上升。

换句话说,这笔钱并不是简单地“补血”,而是押注在一条已经被算力、汽车电子和先进封装共同推高景气度的赛道上。

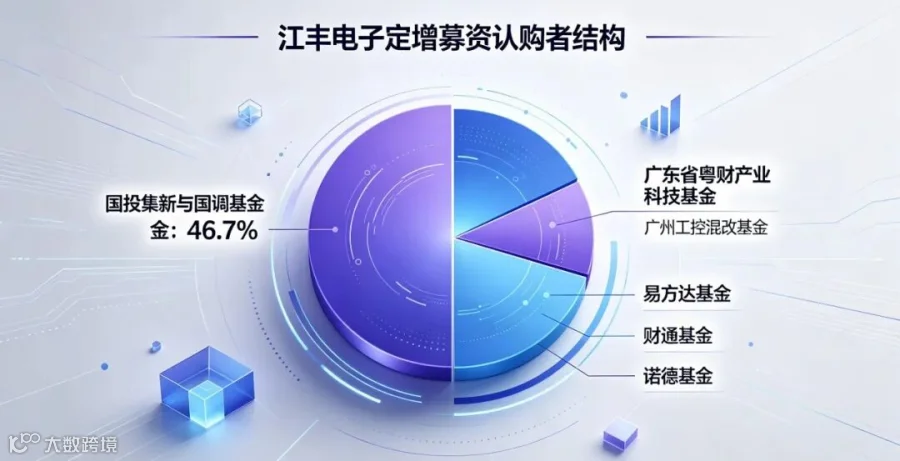

类似的逻辑也体现在江丰电子身上。6月23日,江丰电子(300666.SZ)定增股份正式上市。公司自2025年10月披露定增预案以来,经过股东大会审议、深交所审核及证监会注册批复等流程,最终以181.01元/股发行1065.04万股,实际募资总额约19.28亿元。

这笔融资最受市场关注的,不只是规模,还有认购者结构和募投指向。中信建投证券分析指出,江丰电子本次定增中,国投集新(隶属于国家大基金三期)与国调基金参与认购,合计获配约9亿元,占本次募资总额的46.7%;此外,广东省粤财产业科技基金、广州工控混改基金,以及易方达基金、财通基金、诺德基金等也参与其中。

如果说募投项目决定了一家公司的产业野心,那么认购名单则在一定程度上揭示了资本市场正在把筹码押向哪里。国家大基金三期、国调基金、地方产业基金与公募机构同时出现在江丰电子的定增名单里,本身就说明,定增市场的核心参与者正在从过去偏交易型的资金,转向更偏产业型、配置型的长期资本。

更重要的是,江丰电子这笔钱背后的用途同样指向产业链关键环节。韩国生产基地“年产12300个超大规模集成电路用超高纯金属溅射靶材产业化项目”,意味着公司希望更近距离覆盖国际顶尖客户,提升全球供应链韧性;而“上海江丰电子研发及技术服务中心项目”,则依托长三角产业集群优势,布局前沿未量产尖端材料。前者是产能和客户覆盖,后者是研发和技术卡位,这几乎是典型的半导体设备材料公司在上行周期中的扩张路径。

谁在认购,决定了定增的气质

近期多家上市公司定增方案中,国家大基金、地方国资、社保、险资等长线资金频频出现;相比之下,牛散、私募依托定增进行短线套利的行为明显降温。这个变化并不只是“参与者名单变了”,而是意味着定增市场的底层收益逻辑正在改变。

知名经济学者、工信部信息通信经济专家委员会委员盘和林在接受采访时表示,从上市公司定增资金流向看,硬科技与新兴产业更容易获得资本青睐,助力新质生产力发展。半导体设备、电子、AI、算力、储能等领域均获得大量定增资金支持,也高度契合国家战略导向,呈现出鲜明的结构性分化特征。在他看来,这种现象与政策的精准扶持密不可分,定增为上市公司发展和新质生产力发展提供了源源不断的动力,参与方也实现了从“赚价差”向“赚成长”的转型。

这句“从赚价差到赚成长”,几乎可以视作当下定增市场最核心的注脚。

过去相当长一段时间里,定增最吸引市场的地方在于折价。对一部分资金而言,定增更像是一种“低价拿货、等待解禁”的收益工具,企业基本面、募投项目成色、产业周期位置并不一定是第一位考量。但现在,随着市场化定价下折价空间收窄,单纯依赖一二级市场价差套利的空间正在压缩,资金自然需要重新寻找收益来源——这个来源只能是企业成长、产业景气和项目兑现。

上海国家会计学院金融系主任叶小杰的判断进一步勾勒了这种变化的制度背景。他表示,当前融资端呈现出鲜明的“有保有压”导向:契合国家战略的硬科技赛道融资约束适度放宽,资本被精准引导至产业升级的核心环节;而对于业绩持续亏损、募资用途频繁变更、存在财务瑕疵或套利减持倾向的企业,审核约束则持续强化,市场优胜劣汰功能显著增强。

在资金端,国家大基金、地方国资、社保与险资等长线产业资本逐步成为认购主力,机构参与定增的核心目标,也从赚差价转向分享企业长期成长红利,定增的产业赋能属性因此得到强化。

从这个意义上说,定增市场已经不只是上市公司的融资渠道,它更像是一套资本配置机制:什么样的公司更容易过会、募到钱,什么样的项目更容易获得认购,什么样的资金更愿意锁定更长周期,这些变化共同构成了A股融资生态的一次重估。

【免责声明】:以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。如因使用本报告(文章)而采取的行动,财迅通均不承担相关责任。

核心团队由一帮跨学科、有复合能力的成员构成,在产业数字化、科技金融、财经媒体三大领域拥有平均8年以上的积累,曾参与开发过百万级用户的内容创作和数字化报告系统,洞悉资本信号传导机制,熟知监管语境与投资者认知规律。成员经过5年的实战磨合,形成独特的“数据洞察-价值编码-精准触达”协作范式,曾服务300+上市企业及行业组织。