点击蓝字 关注我们

摘要

本文聚焦港股AI板块出现的亏损AI企业高估值、传统互联网巨头盈利却估值偏低的分化现象,剖析国内AI行业全新估值逻辑,并提出AI行业热潮终将迎来财报验证阶段,后续企业营收增速、盈利兑现、技术降本能力将重塑估值,行业或将迎来优胜劣汰,最终优质标的有望成为产业底层基础设施。

一家公司年收入7亿,净亏损32亿,上市后市值冲到4600亿港元。这听起来像泡沫巅峰期的段子,却是2026年1月智谱AI登陆港交所的真实处境。

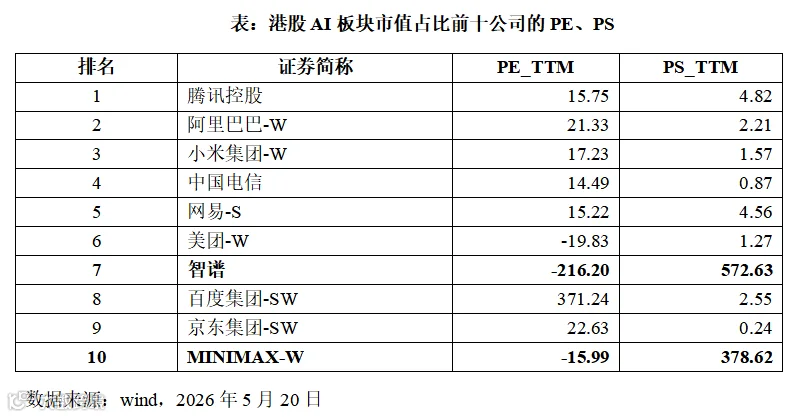

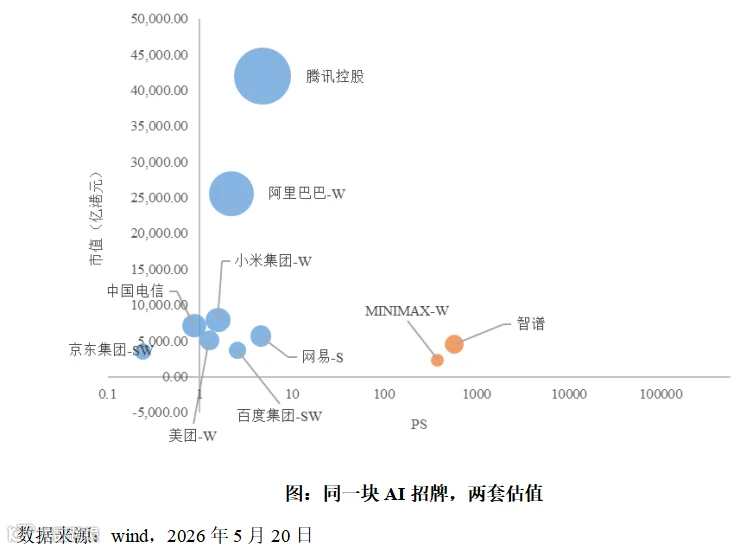

隔壁的MiniMax,上市首日股价暴涨109%,市值破千亿。两家公司的市销率分别高达572.63倍和378.62倍——作为对比,腾讯、阿里这些互联网巨头的平均市销率,不到2.7倍。

一边是尚未盈利、估值惊人,另一边是手握百亿利润、估值反而“便宜”。同一个市场,同一块“AI”招牌,却演化出截然不同的定价逻辑。

这场由巨额资本驱动的中国AI产业浪潮,正以一种前所未有的分化姿态汹涌而来。今天,我们拆解这场浪潮背后的估值逻辑、产业链博弈与核心风险。

同一个板块,两种游戏规则

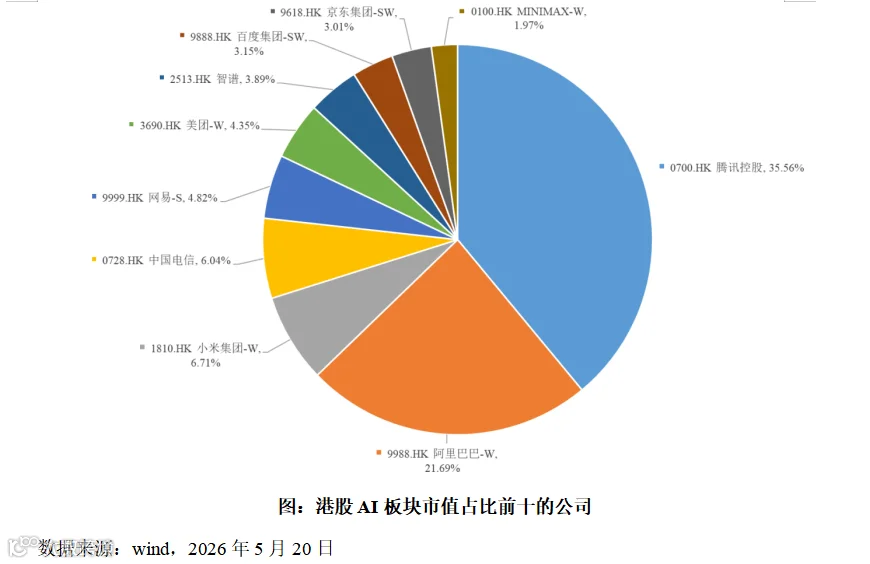

截至2026年5月20日,港股AI板块的总市值已飙升至约120,097.58亿港元。但拆开来看,结构高度集中:腾讯一家就占了35.56%,市值占板块前十的公司中,除智谱和MiniMax外,各巨头合计达85.33%。智谱和MiniMax虽然增长迅猛,在板块总规模中占比只有5.86%。

规模悬殊之外,更关键的是,市场给互联网巨头和纯AI模型公司拿出了两套完全不同的估值体系——“锦上添花”和“从无到有”。

腾讯、阿里、百度,整体盈利稳定,市盈率是核心标尺,平均约57倍。AI对于它们,是“锦上添花”,是现有生态的“增强因子”——大模型嵌入微信、淘宝、搜索,让老业务更聪明、更高效。你买它们的股票,买的是成熟业务的确定性,AI是加分项。

而智谱、MiniMax们普遍深度亏损,无法从市盈率角度给予估值。市场转而用市销率为其定价。因为在投资者眼中,纯模型公司不是“业务增强工具”,是“从无到有”,是可能颠覆行业格局的“独立变量”。你买它们,买的是一个期权——这家公司未来有没有可能成为AI时代的基础设施?

不赚钱却给高估值,市场到底在买什么?

支撑纯AI公司数百倍市销率的核心锚点,是一个更前瞻的指标:年度经常性收入,ARR。ARR衡量的是订阅制或经常性业务的收入规模,能更好反映客户粘性和未来收入可见度。智谱和MiniMax在这条指标上的爆炸式增长,是高估值最直接的燃料。

截至2026年3月,智谱的MaaS API ARR(衡量其云服务客户订阅收入的指标——模型即服务年度经常性收入)已达17亿元人民币,同比增长60倍。收入结构也在发生质变,高粘性的云服务正在取代项目制部署,成为增长主引擎:云端API收入一年暴涨292.7%,企业级智能体业务增长248.9%。

MiniMax2025年年报显示,其同期ARR超过1.5亿美元,To B开放平台收入同比增长197.8%,海外收入占比高达73%,阿布达比投资局等国际主权基金出现在基石投资者名单上。

更值得关注的是,毛利率在悄然改善。智谱的开放平台及API业务毛利率,从2024年的3.4%提升至2025年的18.9%;MiniMax整体毛利率从12.2%提升至25.4%。虽然距离盈利还远,但改善趋势本身就是一个关键信号,它意味着规模效应正在显现,公司每多赚一块钱,耗费的成本在下降。

换句话说,市场并不是闭着眼睛撒钱,它赌的是:如果ARR继续以数倍速度增长、毛利率持续优化,那么终有一天,今天的巨额投入会被未来的规模收入覆盖。那一天的到来,就是估值逻辑完成闭环的时刻。

钱都流向了哪里?算力、模型、应用的三层版图

AI的竞争早已不是模型能力的单点比拼,资本正沿着算力、模型、应用三层进行系统性布局。

算力层是最确定的赛道。阿里宣布未来三年投入至少3800亿元用于云计算与AI基础设施,超过过去十年总和。腾讯2024年资本开支768亿元,同比暴增221%,其中四季度366亿元主要用于GPU采购。无论上层模型如何厮杀,底层对算力的需求是板上钉钉的。

国产AI芯片也在关键节点取得突破。寒武纪首次进入盈利周期,实现对DeepSeek V4等主流模型的“Day 0”适配——这意味着国产芯片与大模型的协同效率已追平国际水平。国家大基金三期3440亿元的注册资本,则将AI算力基础设施列为投资重点,为整个产业提供最底层的确定性。

模型层是故事最多、分化也最剧烈的板块。已上市的智谱和MiniMax需要持续用ARR高增长证明自己;未上市的玩家同样在大幅融资。DeepSeek正洽谈最多500亿元人民币融资,若交易达成,不仅将创下中国AI企业史上最大单笔融资纪录,其整体估值更有望突破3500亿元(约515亿美元);月之暗面累计融资超376亿元;阶跃星辰完成近25亿美元融资,随着股改完成,港股IPO进程将加快。

值得注意的是,巨额融资的背后,国资与产业资本的角色正在发生质变。

上海国投领投阶跃星辰时,带来的不只是资金,还有算力配套、政务场景和信用背书。华勤技术、中兴通讯入股大模型公司,为的是将自身在服务器、通信领域的硬件能力与算法深度绑定。这笔钱,带着场景、渠道和供应链协同一起来,性质已从单纯的“资金供给”升级为“生态赋能”。

应用层则是AI价值变现的最终出口,也是业绩验证最实在的地方。

同花顺将AI深度融合于核心产品,其2025年第三季度净利润同比猛增144.52%。万兴科技2025年营收达15.33亿元,AI原生应用收入突破1.3亿元,同比增长超90%,付费用户同比增长超100%。迈富时2025年上半年AI及Agent业务实现关键性突破。公司首次单独列示“AI及AI Agent”相关数据,上半年公司将AI及Agent广泛应用于营销、销售、招聘、外贸等企业高频场景,实现收入1.1亿,其中Agent收入达4530万元,并已为5518家企业实现Agent赋能。用友网络截至2025年三季度末AI相关合同签约金额超7.3亿元,签约客户超百家。

这些数字表明AI不再是实验室里的概念,而是直接被装进了产品、签进了合同、体现在了财报上。

两个正在被AI重写的行业:汽车与内容

AI应用层最值得关注的两个垂直领域,是汽车和内容创作。它们的共同点是:AI不是锦上添花的功能叠加,而是正在重构产品形态和商业模式。

阶跃星辰与吉利汽车的合作是典型样本。双方联合开源了全球参数量最大的视频生成大模型,以及行业首款产品级开源语音交互模型。基于此,吉利发布了“千里浩瀚”智驾系统,覆盖从基础辅助到全场景L3级自动驾驶,计划年内量产搭载于全系车型。

更直观的变化在智能座舱。银河M9搭载阶跃星辰的端到端AI语音大模型,实现了超自然情感交互;双方联合发布的Agent OS预览版已具备多模态融合与记忆能力,指向下一代人机共驾体验。

这种“大模型公司+终端厂商”的深度绑定,正成为AI商业化最有效的加速器。对模型公司来说,获得了真实的场景和数据;对终端厂商而言,获得了差异化的智能体验。资本之所以愿意给阶跃星辰100亿美元估值,相当程度上是在为这种生态协同的潜在价值买单。

内容创作领域,多模态生成技术直接创造了新产品和新收入。万兴科技的AI营销短视频工具收入同比增长约2倍,其“天幕”大模型已赋能大型综艺节目的视频生成。昆仑万维的“天工SkyMusic”成为中国达到业内顶尖水平(SOTA)的AI音乐生成模型。内容创作领域,多模态生成技术直接创造了新产品和新收入。

从工具订阅到IP运营再到版权服务,AI正在内容产业的每一个环节找到变现出口。

下半场的关键:让报表检验故事

这场资本浪潮的高潮或许还在后头。阶跃星辰、月之暗面等头部企业仍在IPO路上,算力投入还在加码,应用落地也在加速。

但最精彩的章节,将是“故事”如何接受“报表”的检验。

对于纯模型公司,ARR增长曲线能否延续,是最核心的观察指标。一旦增速显著放缓,或者企业盈利目标未能达成,市场将迅速从“增长溢价”逻辑切换至“盈利担忧”,数百倍的市销率随时可能坍塌。

效率指标同样关键。毛利率是否持续改善?算力使用效率能否维持高水平?这决定了公司走向盈利的实际速度。MiniMax凭借自研的闪电注意力机制等技术,将推理模型算力使用效率做到超过75%——这种技术护城河,是成本控制的核心武器。

对于应用层公司,关键是AI收入占比能否持续提升、毛利率是否健康。AI带来的究竟是增量增长还是存量替代,将决定市场给予的估值性质。

对于投资者和从业者而言,现在需要做的,是紧盯那些能最快将技术势能转化为可验证商业动能的公司。无论是模型层的高增长验证,还是应用层的业绩兑现,亦或是算力层的国产替代确定性,选择比方向判断更重要。

当市场从为ARR增长速度狂热,转向追问盈利时间和现金流健康度时,真正的分化才会开始。届时,财报上的每一个数字,都将比路演时的每一页PPT更有说服力。

中国AI公司正上演的估值盛宴,市场为故事和增长付费的阶段终将过去,下半场的哨声已经吹响。

这场分化中,注定会有公司从数百倍市销率的神坛跌落,也会有公司用扎实的营收和利润证明其价值。对于投资者,区分的关键不在于公司讲的是算力、模型还是应用的故事,而在于它能否在两个维度上给出持续证明:技术壁垒能否转化为成本优势,以及商业模式能否沉淀为经常性收入。

这或许不是一轮简单的泡沫,而是一场残酷的、用资本加速产业成熟和出清的效率竞赛。能活下来的,或许就是下一个时代的“水电煤”。

END

作者简介 PROFILE

周涛

国金证券投资银行总部丨新兴产业与战略事业部业务总监

获上海大学金融学硕士学位,具有多年债券市场从业经验,熟悉多种债券的申报、发行和存续期管理,关注城投平台产业化转型实践,此外,参与过炉石科技资本咨询和睿创微纳规范运作等项目,对科技型企业的资本运作路径设计和规范运作有一定的理解。

【免责声明】

本公众号发布的内容仅为经验交流的目的,内容和意见仅供参考,并不构成任何投资意见或建议。订阅者不应将本公众号中的内容作为投资决策的唯一参考原因,亦不应取代自己的判断;

在任何情况下,本公众号管理人和国金证券对任何人因直接或间接使用本公众号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。任何公众号如欲订阅所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改;

发布的内容仅出于公共信息传播及公益分享目的,不涉及任何商业盈利行为;如涉及著作权争议,请权利人持有效证明联系本号,我们将在24小时内配合处理;

本公众号保留一切法律权利。