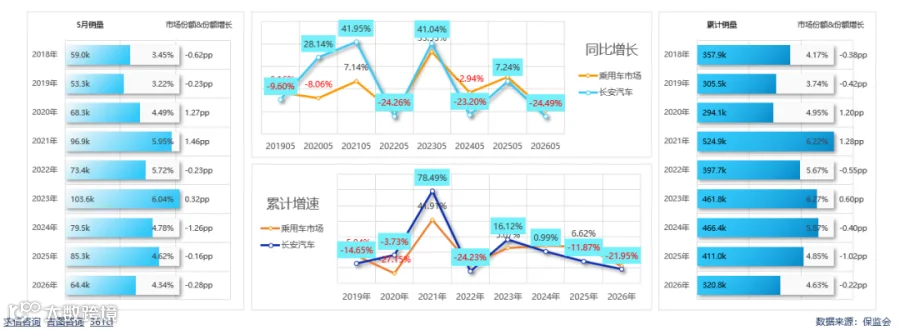

01-销售概况

长安汽车本期销量64406辆,同比下滑24.49%;市场份额4.34%,较上年同期缩小0.28pp;市场排名第5,较上年同期上升1位,与近10年同期相本期销量距最高纪录2023年同期下滑37.81%,落差39156辆;市场排名整体上升趋势;增速有3期超越大市场,7期落后。

累计销量持续摆烂,销量完成320822辆,下滑21.95%;市场份额4.63%,较上年同期缩小0.22pp;市场排名第6,较上年同期不变位。与近10年累计销量相比销量距最高记录2021年同期下滑38.88%,落差20.41万辆;市场排名整体上升趋势;增速有3期超越大市场,7期落后。

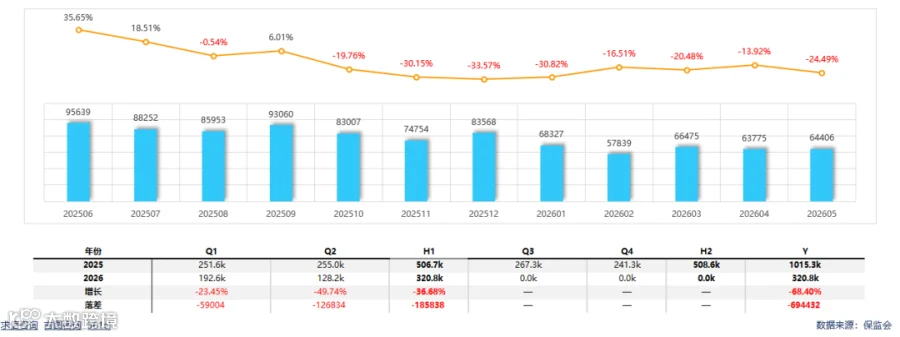

02-近一年销量走势

近一年销量共计925055辆,月均销量77088辆。月同比有3期实现正增长,9期负增长,增速有7期超越大市场。本期销量低于均值,在近一年月度销量中处于中下水平排第10;同比负增长,降幅相对偏高,较大市场-19.65%的增速,还低4.84pp。

二季度前2期销量128181辆,较上年同期落差31195辆,距上年二季度销量还差126834辆,要完成去年上半年销量还需185838辆。

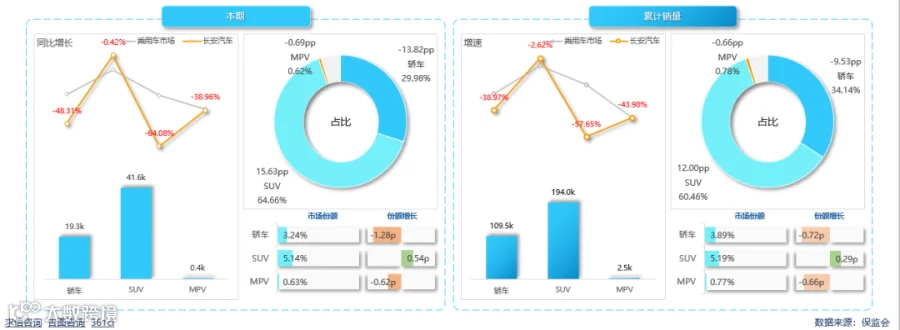

03-销售结构

长安汽车SUV占主导地位,本期销量41647辆,同比下滑0.00;销售占比64.66%,占比较上年同期扩大15.63ppSUV,市场份额5.14%,较上年同期扩大0.54pp。累计销量193981辆,占比和市场份额双双扩大,增速高于大市场。

交叉型细分市场竞争力高于SUV市场,本期销量3051辆,同比下滑38.96%,市场份额22.87%,份额缩小0.30pp,销售占比4.74%,缩小1.12pp,同比增长不及大市场。累计销量14813辆,下滑43.98%,市场份额24.09%,较上年扩大0.04pp,销售占比4.62%,缩小1.82pp。

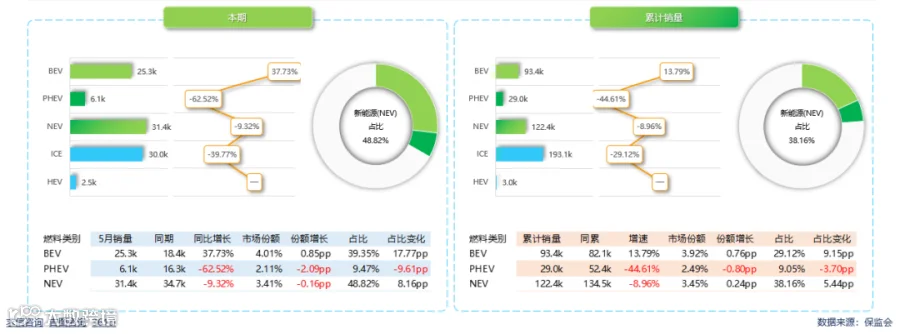

04-新能源进程

长安汽车新能源比重低于大市场,本期市场份额3.41%,较上年同期缩小0.16pp。其中BEV销量25341辆,同比增长37.73%,市场份额4.01%,较上年同期扩大0.85pp,销售占比39.35%;PHEV销量6100辆,同比下滑62.52%,市场份额2.11%,较上年同期缩小2.09pp,销售占比9.47%。

新能源累计市场份额3.45%,较上年同期扩大0.24pp。其中BEV销量93421辆,增长13.79%,市场份额3.92%,较上年同期扩大0.76pp,销售占比39.35%;PHEV销量29019辆,下滑44.61%,市场份额2.49%,较上年缩小0.80pp,销售占比9.47%。

05-排量布局

1.5排量车型比重较高,占比58.28%,销量37533辆,同比下滑34.78%,增速低于大市场,市场份额7.68%,份额较上年缩小0.24pp。0.0排量车型销量占比39.35%,销量25341辆,同比增长37.73%,增速高于大市场,市场份额4.01%,份额较上年扩大0.85pp。

累计销量方面,1.5排呈市场表现好于大市场,销呈214263辆,同比下滑21.35%;占比44.91%,高于大市场;市场份额8.68%,份额较上年扩大0.51pp。0.0排量车型销量93421辆,同比增长13.79%;占比32.41%低于大市场;市场份额3.92%,份额较上年扩大0.76pp。

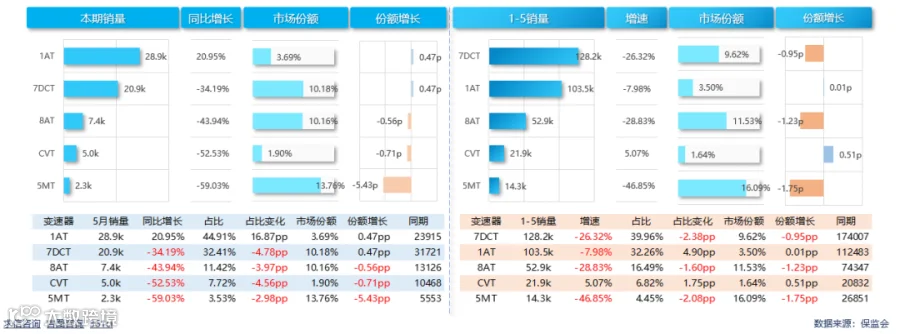

06-变速器

纯电动车型搭载1AT变速器,该变速器车型销量28924辆,同比增长20.95%,占比44.91%,市场份额3.69%,较上年同期扩大0.47pp。长安汽车在1AT市场本期销量20876辆,同比下滑34.19%;销售占比32.41%,市场份额10.18%,较上年扩大0.47pp。

7DCT累计销量完成128200辆,下滑26.32%,月均25640辆;销售占比39.96%,市场份额9.62%,较上年同期缩小095pP。1AT车型累计销量103504辆,下滑7.98%;销售占比32.26%,比重较上年扩大4.9pp,市场份额3.50%,较上年同期扩大0.01pp。

07-区域概况

华南区域内城市平均销量高于其他地区,城市平均贡献180辆,销量11042辆,同比下滑16.61%,销量贡献17.14%,占当地份额6.66%,较上年扩大0.19pp。

西南区域市场竞争力好于其他地区,销量11042辆,同比下滑16.61%,销量贡献17.14%,占当地份额6.66%,较上年扩大0.19pp。累计销量方面,华东地区作为销量担当未起到带头作用,累计销量87980辆,较上年下滑16.35%,销量贡献27.42%,当地市场份额3.50%,较上年扩大0.53pp。

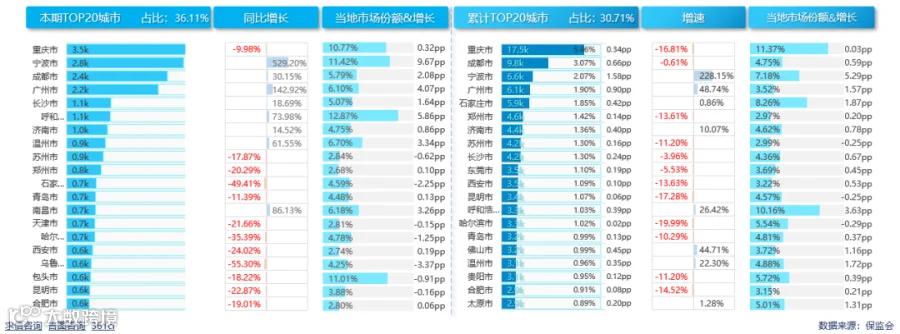

08-TOP20城市

本期销量前20城市贡献36.11%,市场具有一定的开拓空间。重庆市销量一枝独秀,本期完成3480辆,同比下滑9.98%;销量占比5.40%,比重较上年同期扩大0.87pp,当地市场份额10.77%,较上年扩大0.32pp。宁波市增长最快,本期销量2844辆,排第2,同比增长529.20%;销量占比4.42%,占当地市场份额11.42%。

累计销量方面,TOP20城市销量共计98531辆,占比30.71%,比重较上年TOP20城市扩大4.36pp,销量有集中化趋势。前20城市有8城实现正增长,12城负增长。当地市场份额有17城实现扩张,3城市场萎缩。

09-发动机配套销量

长安汽车本期销售车型所配套发动机共有39款,其中蜂巢传动系统(江苏)有限公司的TZ180XS002型号发动机配套量最高,本期共15180辆,占比23.57%,较上年同期扩大23.57pp。重庆长安汽车股份有限公司的儿473ZQ7型号发动机本期配套量14572辆,占比22.63%,较上年同期缩小6.94pp。

全部在售车型共配套43款发动机,重庆长安汽车股份有限公司的儿473ZQD型号发动机比重最高,累计配套量99325辆,占比30.96%,较上年扩大23.92pp。蜂巢传动系统(江苏)有限公司的TZ180XS002型号发动机配套量63018辆,占比19.64%,较上年扩大19.64pp。

10-主要车型数据

本期共有29款车型产生销量,前20主力车型中,有4款实现正增长。启源Q05本期销量14516辆,成为明星车型,同比增长575.48%,销售占比22.54%,较上年同期扩大20.02PP,SUV细分市场排名第8位,长安CS75PLUS销量8642辆,同比下滑32.35%,销售占比13.42%,较上年同期缩小1.56pp,SUV细分市场排名29位。

累计销量方面以长安CS75PLUS为主,销量共计52288辆,隆幅较大,较上年下滑26.52%,销售占比16.30%,较上年同期编小1.01D0,在SUV细分市场排名第20位。睿行M60细分市场表现相对较好,累计销量8276辆,较上年同期下滑42.26%,在交叉型细分市场排第3位。

点赞

分享

在看