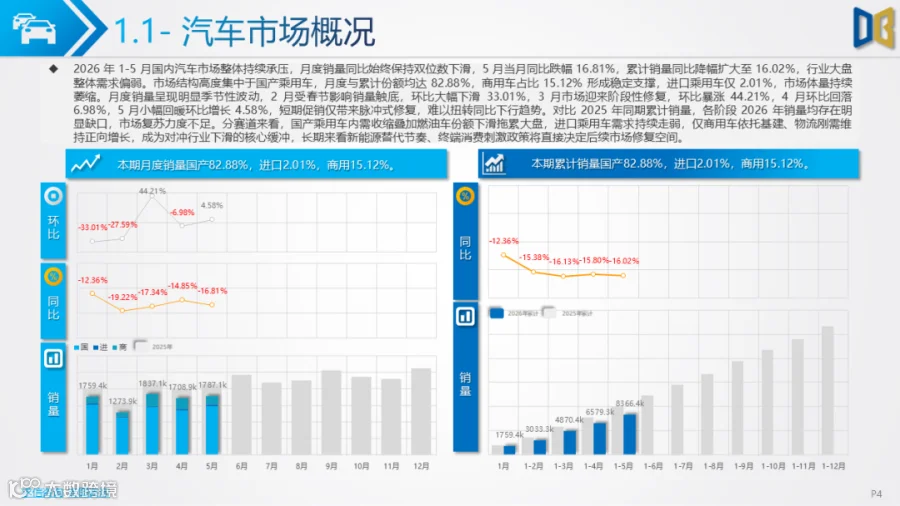

2026 年 1-5 月国内汽车大盘呈现显著结构性分化,乘用车整体持续走弱,仅商用车实现小幅正增长,市场总量996.24万台,累计同比下滑16.02%,内需消费乏力是行业核心矛盾。市场份额高度集中于国产乘用车,占比82.88%,商用车占15.12%形成唯一缓冲板块,进口乘用车体量仅2.01%且持续萎缩。月度走势受春节周期影响波动清晰,2 月销量触底,3 月促销带来短期脉冲修复,4 月需求回落,5 月小幅回暖,但各月度同比均保持双位数下滑,短期终端让利仅能拉动阶段性走量,难以扭转全年需求疲软态势。

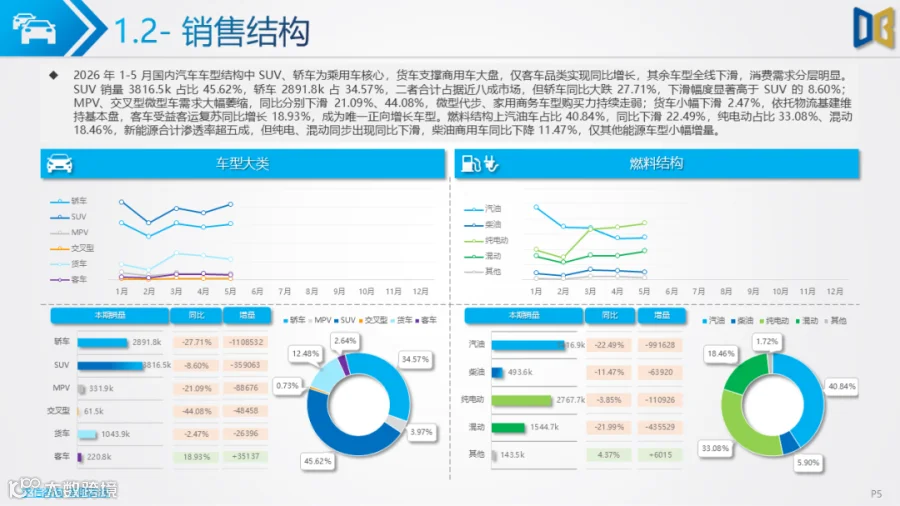

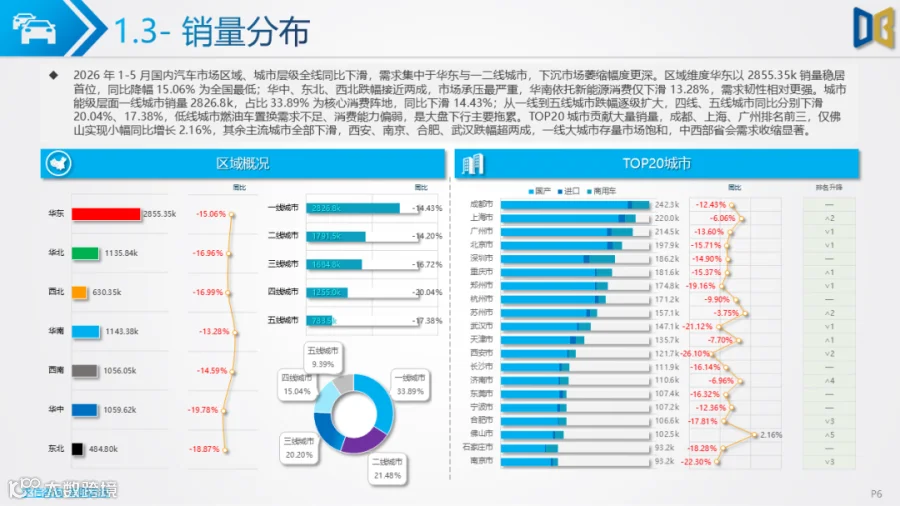

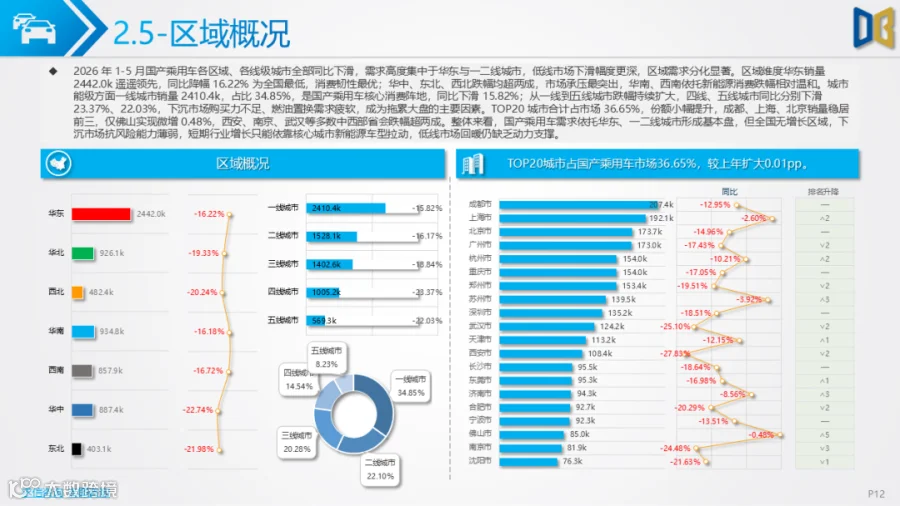

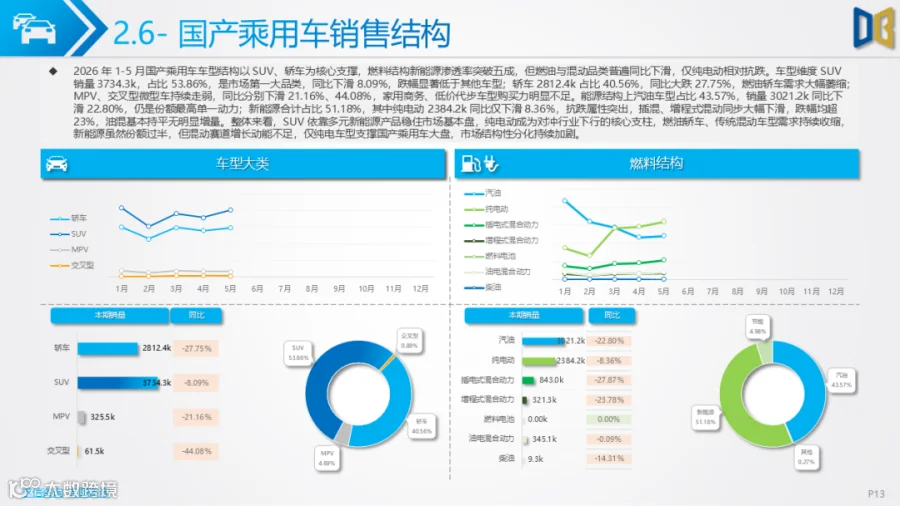

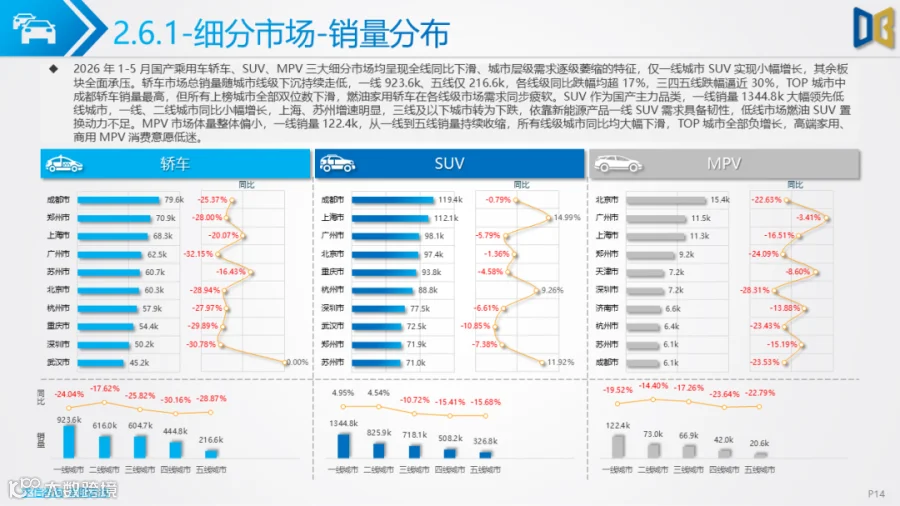

从车型大类看,SUV、轿车为乘用车核心支撑,合计占近八成销量,但轿车同比大跌27.71%,下滑幅度远超SUV的8.60%;MPV、交叉型微型车需求大幅萎缩,微型代步、家用商务购买力明显下滑;商用车内部分化,货车为主体,客车仅轻型车型实现增长,长途客运需求持续收缩。能源结构上新能源合计渗透率突破五成,纯电动、混动份额持续提升,但传统汽油车型仍占40.84%,燃油车大幅减量直接拖累乘用车大盘。区域与城市维度需求向华东、一二线城市集中,从一线到五线城市同比跌幅逐级扩大,下沉市场置换需求不足、消费能力偏弱,仅佛山少数城市实现小幅同比增长,中西部省会市场下滑幅度普遍超两成。

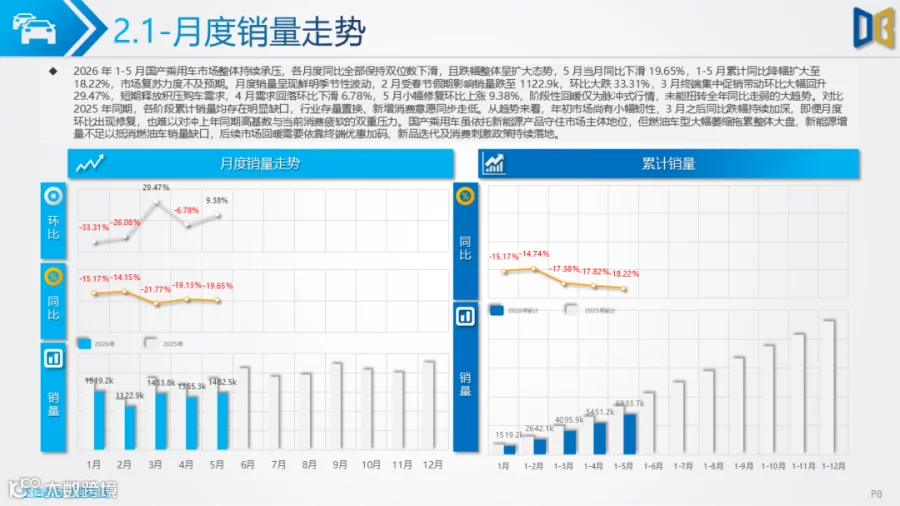

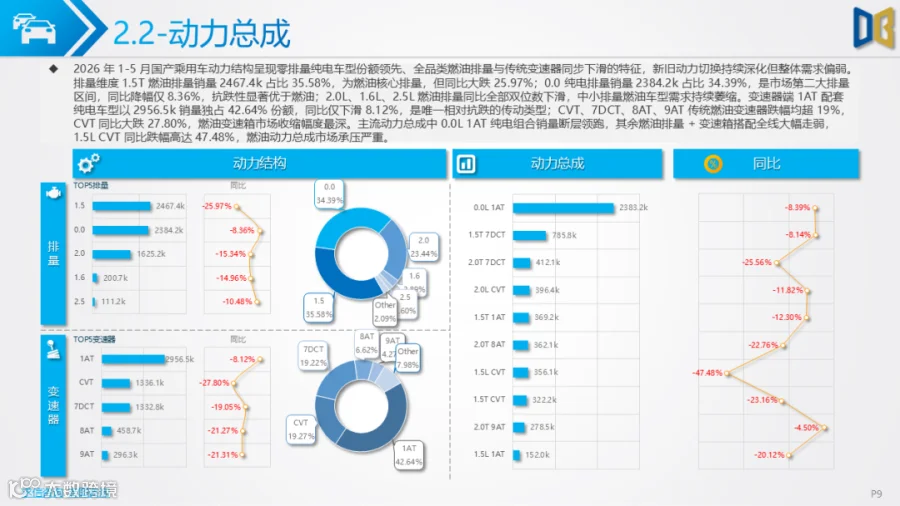

国产乘用车作为市场基本盘,1-5 月累计 693.37万台,同比下滑18.22%,跌幅高于整体大盘,行业压力突出。月度波动规律与大盘同步,2 月跌至年内低点,3 月促销回暖但3-5月同比跌幅持续扩大,5 月同比下滑19.65%,燃油车大幅缩水、新能源增量不足以填补销量缺口。动力结构层面新旧切换加速,0.0L 纯电成为第二大排量区间,同比仅下滑8.36%,抗跌性远超1.5T等主流燃油排量;1AT 配套纯电车型是唯一抗跌传动类型,CVT、双离合等燃油变速箱全线大幅下滑。

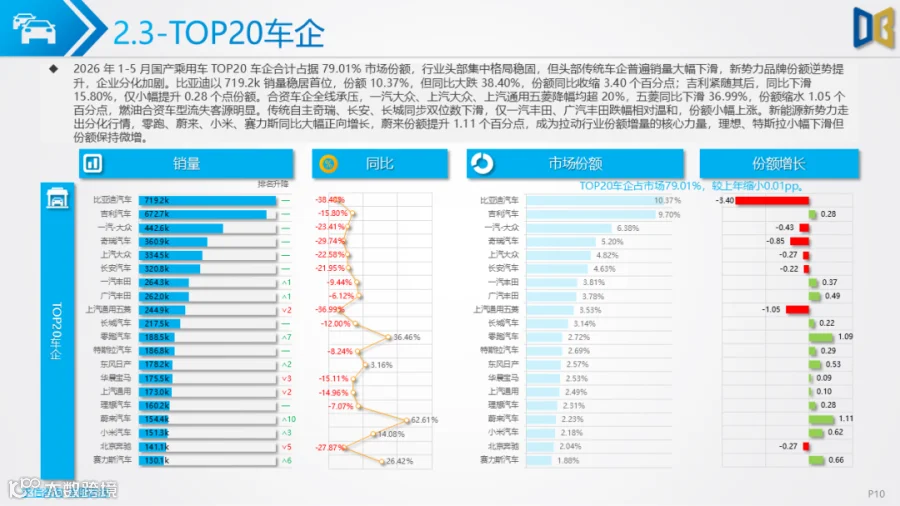

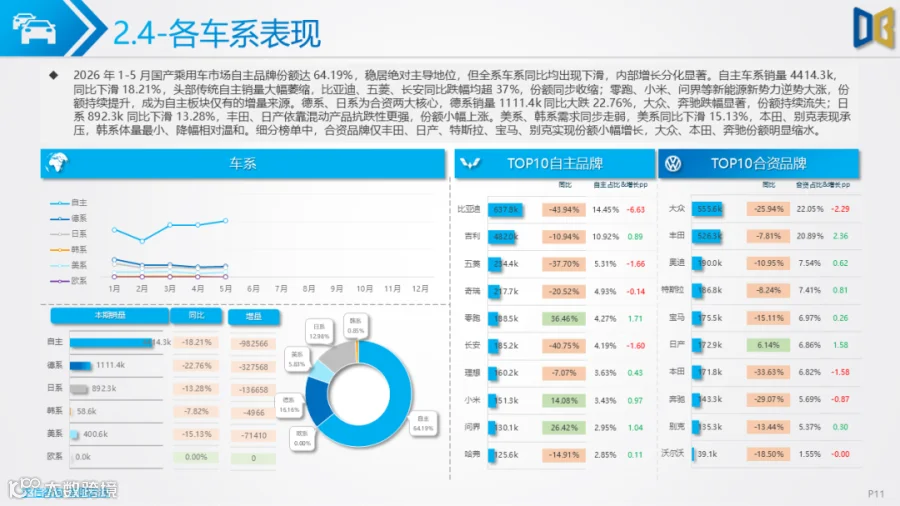

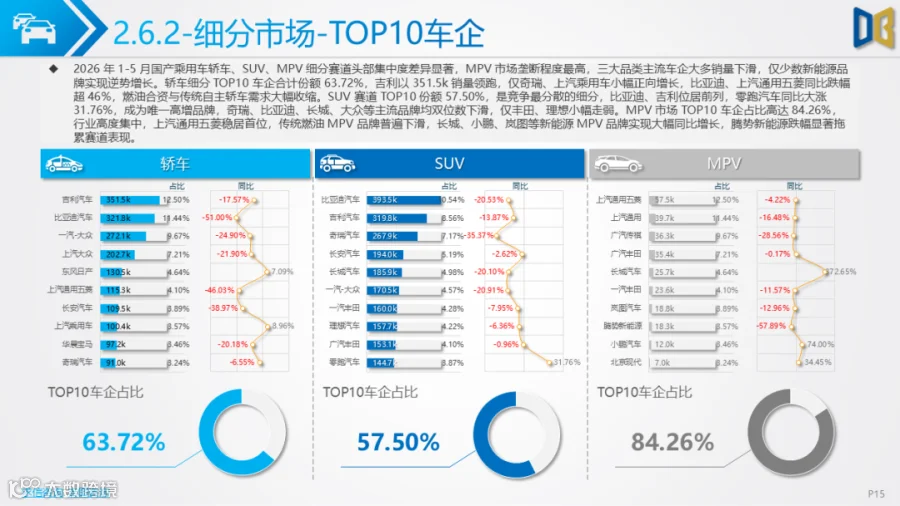

品牌格局马太效应加剧,TOP20车企合计份额近八成,比亚迪、吉利稳居头部但销量大幅下滑,传统自主、合资燃油车企普遍承压;零跑、蔚来、小米等新能源新势力逆势高增,份额持续扩张,日系丰田、本田依靠混动产品跌幅相对温和。细分赛道差异明显,SUV 是唯一份额提升品类,中大尺寸新能源SUV拉动消费升级,C 级 SUV 份额显著上涨;轿车市场A00级微型燃油车近乎崩盘,市场向B级中型轿车集中;MPV 市场传统燃油车型销量缩水,新能源MPV逐步抢占份额。

城市分布上国产乘用车同样依赖一二线与华东区域,低线城市燃油置换意愿低迷,仅一线、二线城市新能源车型维持稳定需求。细分动力数据显示纯电SUV实现正向增长,是国产市场稀缺增量,轿车、MPV 纯电车型仍同步下滑,混动赛道增长动能不足,市场增长高度依赖纯电SUV单品拉动。

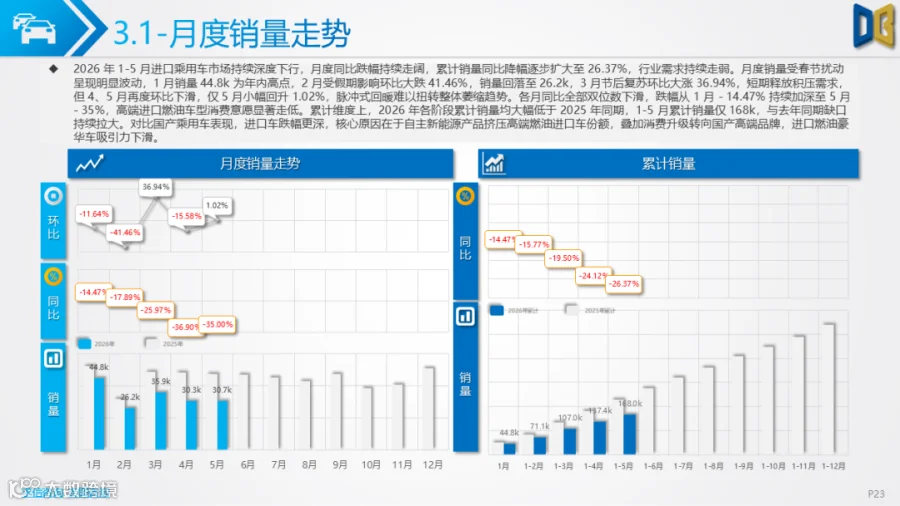

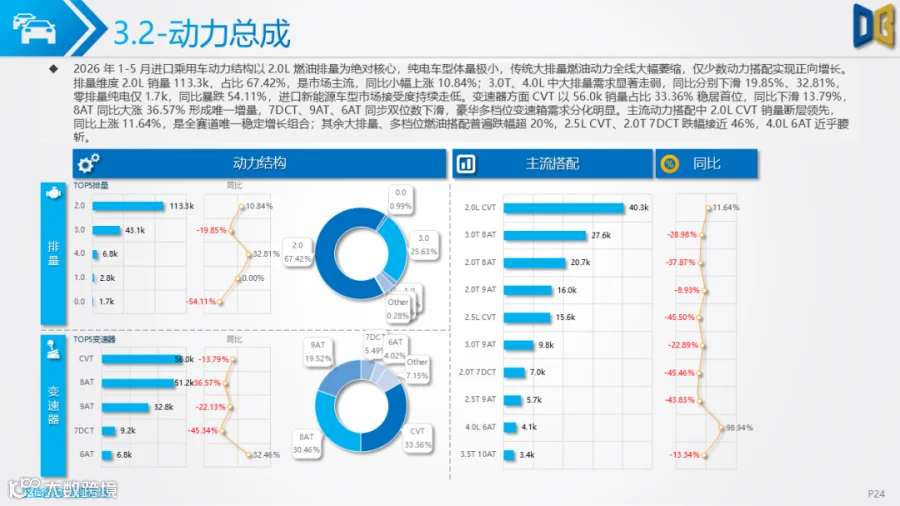

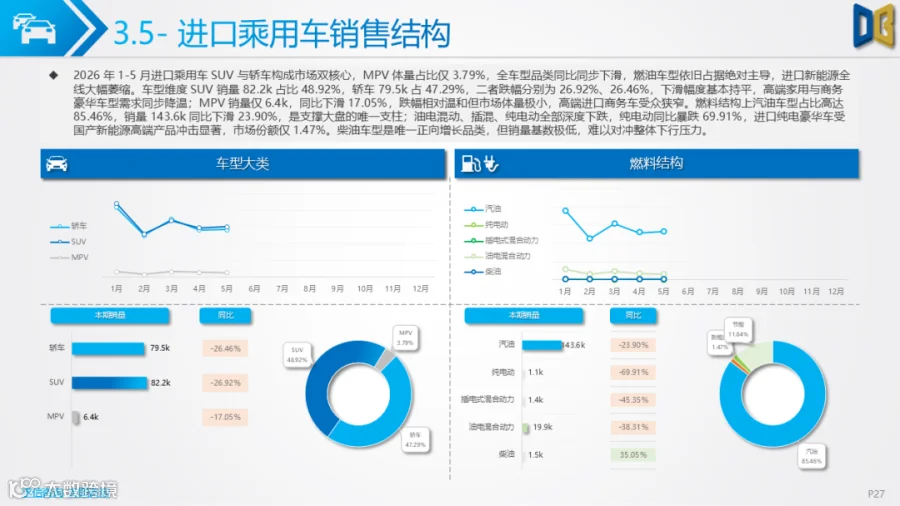

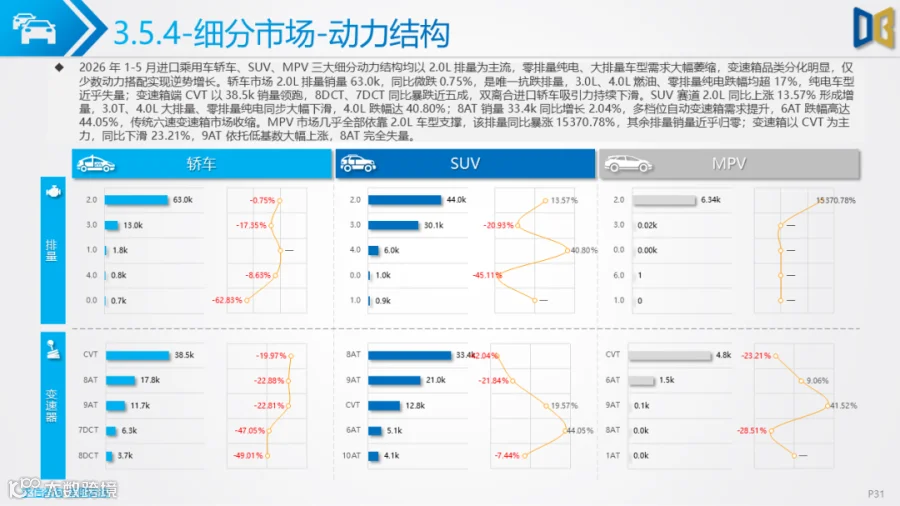

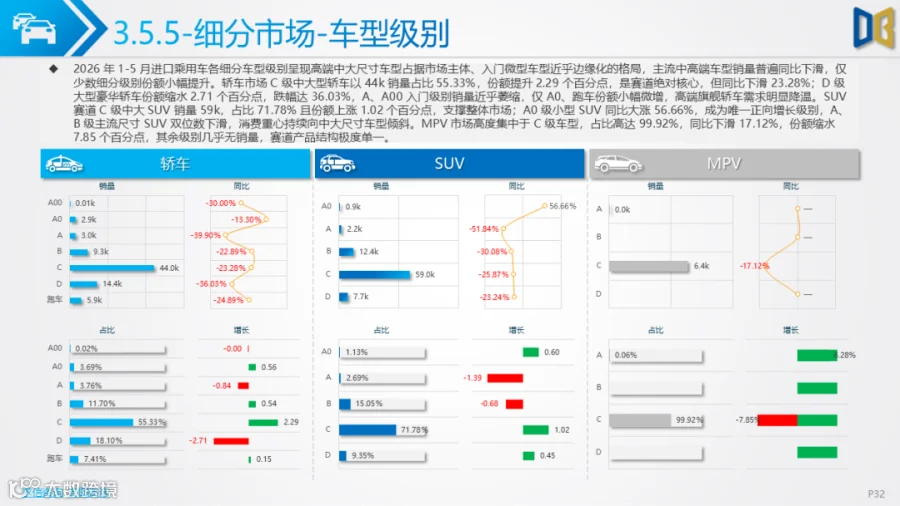

进口乘用车市场是全行业表现最差板块,1-5 月累计 16.80万台,同比大跌26.37%,跌幅持续走阔,高端燃油豪华需求被国产高端新能源大量分流。月度走势呈现春节低谷、节后短暂修复后持续下行特征,5 月同比跌幅扩大至35%,市场持续收缩。动力上2.0L燃油车型为绝对主力,小幅增长支撑整体体量,3.0T、4.0L 中大豪华排量、零排量进口电动车销量近乎腰斩,进口新能源认可度极低,渗透率不足2%。

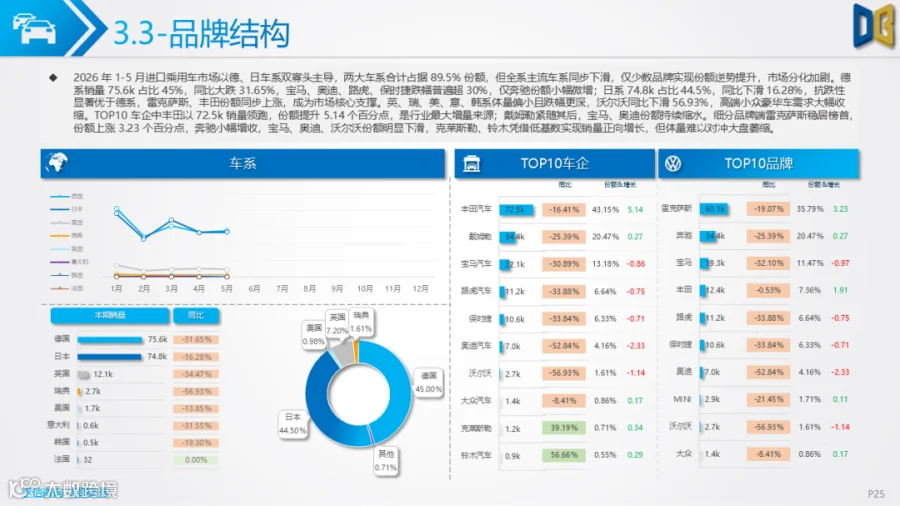

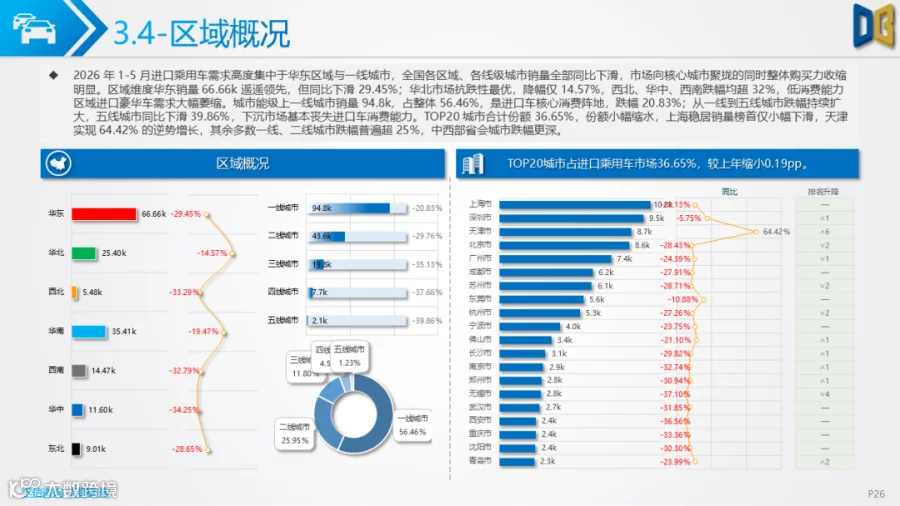

车系形成德、日双寡头格局,合计份额89.5%,日系丰田、雷克萨斯依托混动产品抗跌、份额逆势提升;德系宝马、奥迪、奔驰全线深度下滑,沃尔沃、路虎等小众豪华品牌萎缩更为严重。细分车型中SUV、轿车体量接近,MPV 规模极小,三类车型新能源渗透率均不足2%,汽油车型占比超85%,柴油 SUV 是唯一动力增量,但基数极低无法对冲下滑。消费高度绑定一线城市与华东地区,五线城市进口车需求近乎消失,仅天津少数城市实现大幅同比增长,其余核心一二线城市普遍双位数下滑。细分赛道日系车型垄断MPV市场,轿车、SUV 中日系抗跌优势显著,德系传统燃油豪华车型全面失势,市场消费偏好逐步向日系混动进口车倾斜,大排量性能、旗舰进口车型需求持续降温。

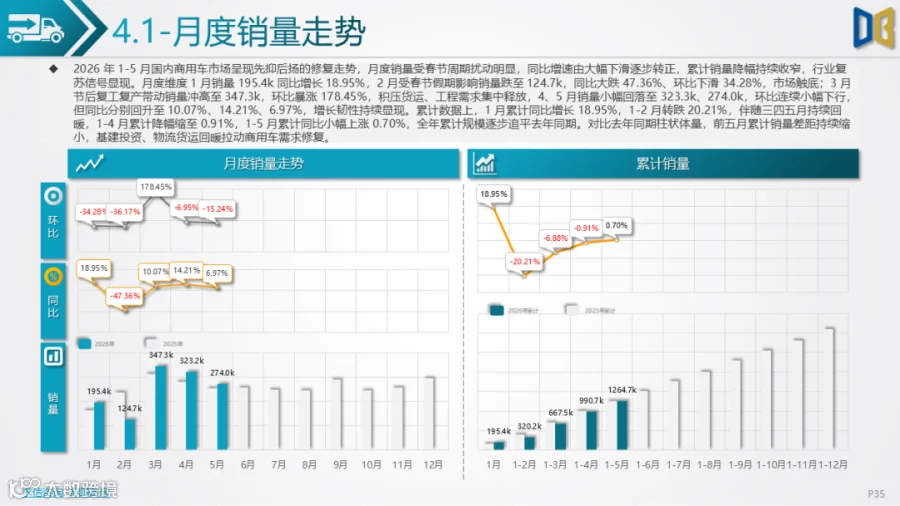

商用车成为唯一正向赛道,1-5 月累计 126.47万台,同比小幅上涨0.70%,对冲乘用车下行压力。月度周期特征鲜明,1 月开局高增,2 月受春节重创大幅下滑,3 月复工复产叠加基建、物流需求集中释放,销量冲高,4、5 月小幅回落但同比维持正向。

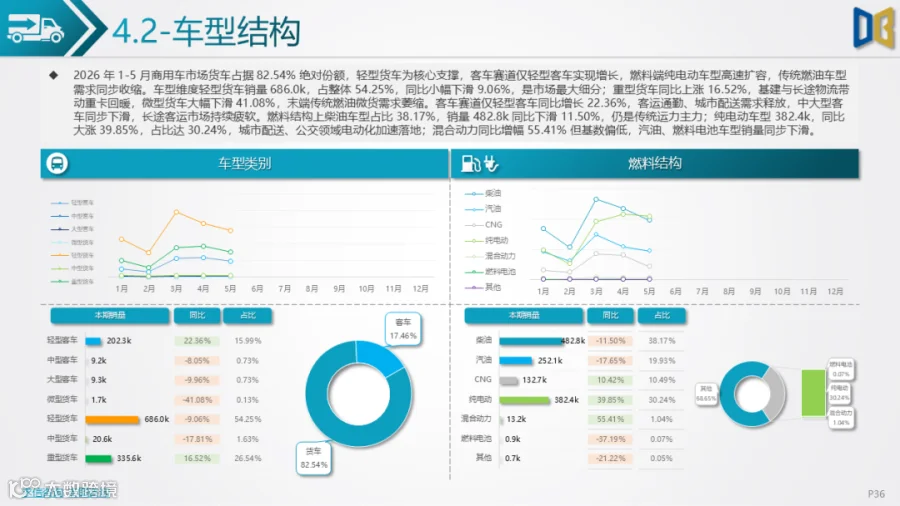

车型结构中轻型货车占比过半,是市场核心;重型货车受益基建投资同比增长16.52%,微型燃油货车需求大幅萎缩;客车仅轻型通勤车型增长,大中型客车持续走弱。能源转型速度领先乘用车,纯电动商用车销量38.24万台,同比大涨39.85%,占比 30.24%,城市配送、公交电动化快速落地;柴油仍是传统运力主力,但同比下滑11.50%,混动车型增速高但市场基数偏小。

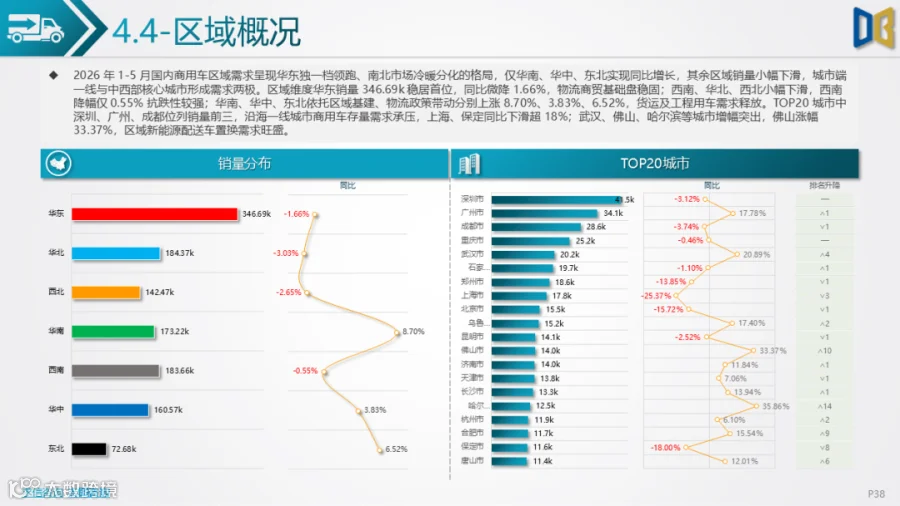

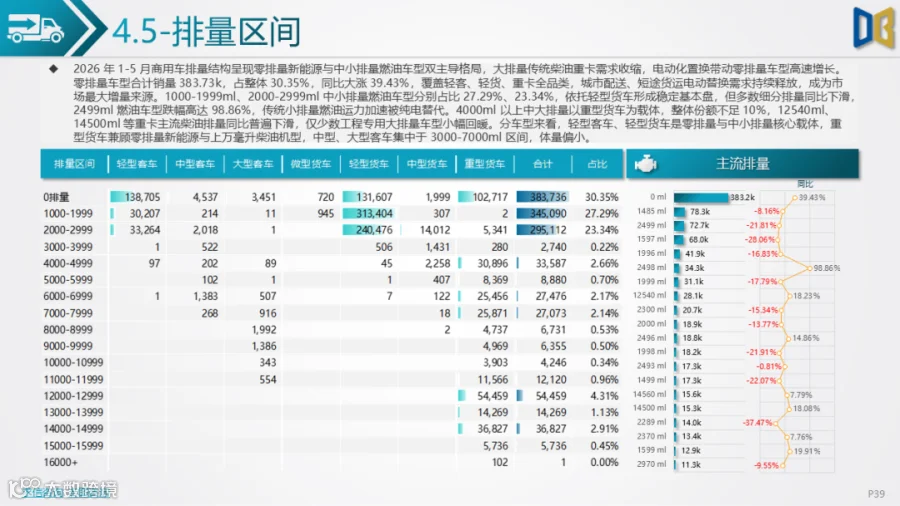

头部集中特征显著,TOP20车企合计份额65.63%,上汽通用五菱销量领跑,江铃、重卡龙头实现增长,远程、三一、徐工等新能源、工程类车企增幅突出,传统燃油商用车品牌普遍承压。区域层面华东销量最高,华南、华中、东北依托基建物流实现同比增长,西南、华北小幅下滑;深圳、广州、成都为核心需求城市,佛山、哈尔滨等城市新能源商用车置换需求旺盛。排量数据体现电动替代趋势,零排量车型增速领跑,中小排量燃油货车同步收缩,4000ml以上大排量重卡需求小幅回暖,仅工程专用车型支撑大排量销量,短途配送运力全面电动化。

综合全市场核心矛盾,国内车市呈现 “乘用车冷、商用车稳;燃油萎缩、新能源分化;国产承压、进口深度下行;一线韧性、下沉疲软” 四大核心特征。乘用车领域燃油车型持续失量,新能源虽渗透率走高但增量不足以抵消燃油缺口,国产传统车企转型阵痛明显,进口豪华燃油车持续被国产高端新能源替代;商用车依靠物流、基建刚需与电动化转型守住增长基本盘,是行业稳定器。

中长期来看,乘用车市场回暖需要加码终端刺激、燃油车置换补贴与新能源新品投放;进口乘用车市场规模仍将持续收缩,日系混动将长期占据主流;商用车增长持续性取决于基建投资与城市货运电动化政策落地,新能源轻卡、新能源重卡是未来核心增量赛道。整体行业结构性变革持续深化,油电替代、自主品牌崛起、进口豪华份额收缩、商用车电动化四大趋势将长期主导市场运行逻辑。

附件下载请识别下方二维码查看:

点赞

分享

在看