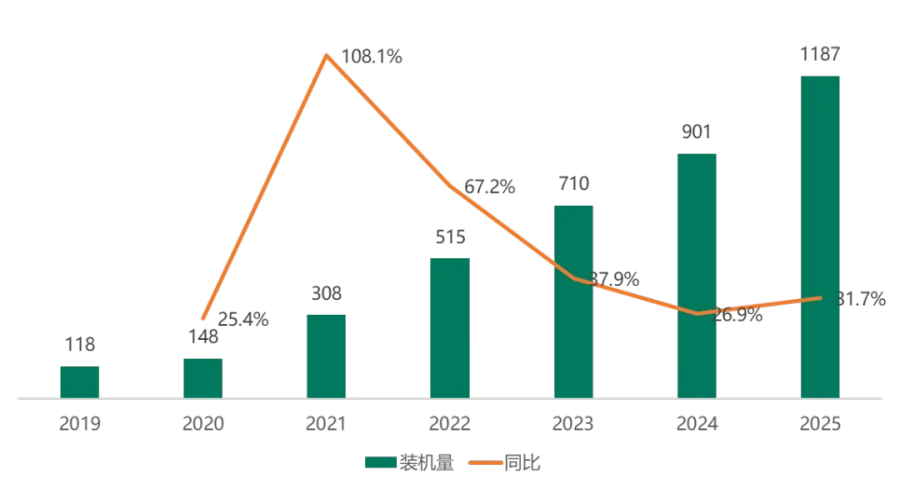

全球动力电池行业装机规模自2019年至2025年呈现持续高速增长态势,从2019年的118GWh跃升至2025年预测的1187GWh,六年间增长逾十倍。其中2021年同比增速高达108.1%,为历史峰值,主要受新能源汽车市场爆发式增长驱动;此后虽增速逐步回落,但仍保持30%以上的稳健扩张,反映行业已进入成熟放量阶段,市场需求稳固且产能持续释放。

尽管同比增长率自2021年后逐年放缓(从108.1%降至2025年的31.7%),但绝对增量依然可观,表明行业正由"高速成长期”转向“高质量稳定增长期”。这一趋势背后是技术迭代、成本下降与政策支持的共同作用,头部企业优势将进一步巩固,全球格局趋于集中化。

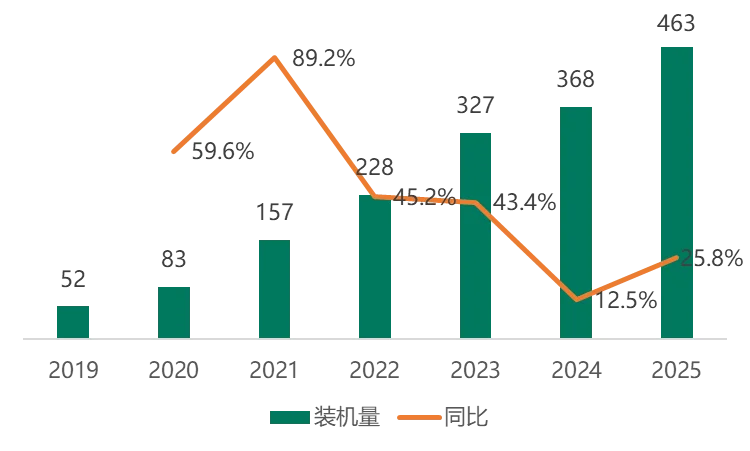

海外动力电池行业装机规模自2019年至2025年同样呈现强劲增长,从52GWh攀升至预测的463GWh,增幅近九倍。2021年同比增速达89.2%,为阶段性高点,反映欧美等市场在政策激励与车企电动化转型推动下需求激增;此后增速虽显著:放缓,2024年一度降至12.5%的低谷,但2025年回升至25.8%,显示海外市场正经历结构调整后重新加速,本土产能建设与供应链本地化趋势日益明显。

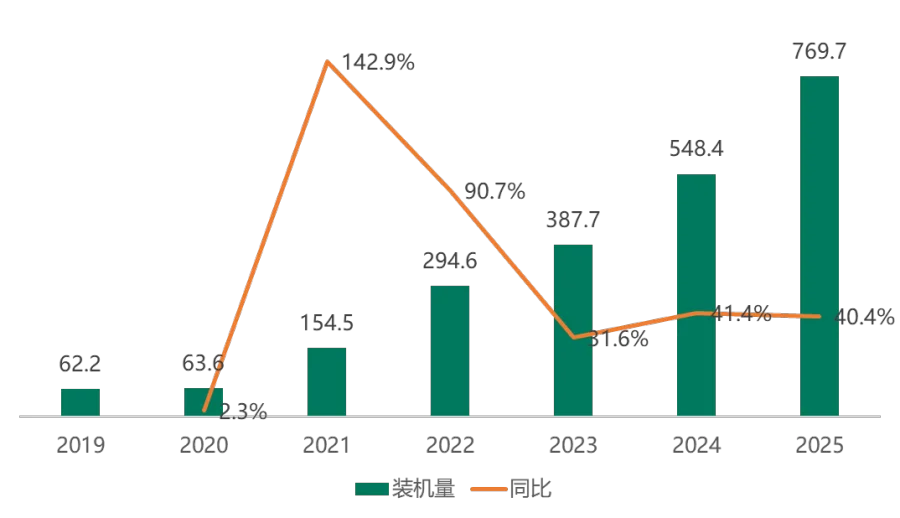

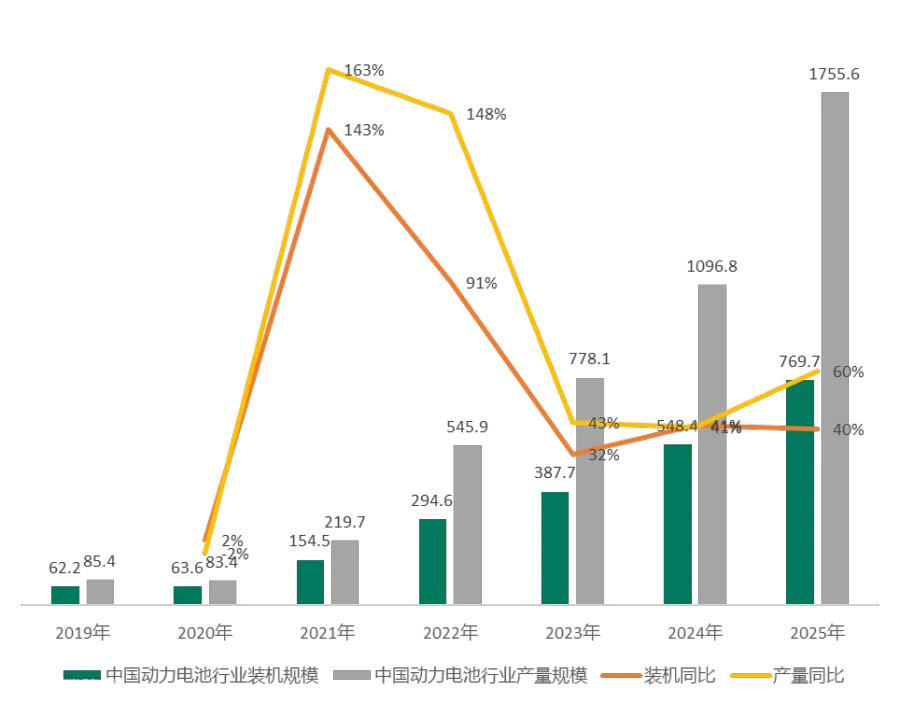

中国动力电池行业装机规模自2019年至2025年实现跨越式增长,从62.2GWh跃升至预测的769.7GWh,增幅超12倍。其中2021年同比增速高达142.9%,为历史峰值,主要受益于国内新能源汽车渗透率快速提升,政策强力支持及产业链成熟;此后虽增速逐步回落,但始终维持在30%以上高位,2025年仍达40.4%,彰显中国市场在全球范围内的核心引擎地位与持续强劲内生动力。

尽管增长率自2021年后呈下降趋势,反映基数扩大后自然放缓,但绝对增量依然庞大一一仅2025年单年新增装机量即超220GWh,相当于2019年全年总量的三倍多。这表明中国动力电池产业已进入“高质量稳增长”阶段,未来竞争焦点将转向技术创新(如固态电池)成本优化、回收体系构建及全球化布局,头部企业凭借规模效应与技术壁垒将进一步巩固市场主导权,同时推。动全球供应链深度整合。

2025年全球动力电池装机量排名中,宁德时代以464.7GWh、39.2%的份额稳居榜首,比亚迪紧随其后占16.4%,两者合计占比超55%,凸显中国企业在全球市场的绝对主导地位。LG新能源、中创新航等中韩企业分列第三、四位,但份额均不足10%,显示行业集中度持续提高,“双寡头+多强”格局基本成型;松下、三星SD1等日韩企业虽仍具技术积累,但在规模与成本竞争中逐步边缘化,市场份额被进一步压缩。

在中国市场内部,宁德时代同样以333.6GWh、43.4%的压倒性份额领跑,比亚迪以21.6%位居第二,二者合计掌控近三分之二国内市场,马太效应显著。中创新航、国轩高科等二线厂商份额在5%-7%区间,形成“两超多强”结构;而亿纬锂能、欣旺达等企业虽增速可观,但尚未突破3.5%门槛,竞争激烈且分化加剧。整体来看,中国市场既是全球增长主引擎,也是头部企业巩固优势、中小厂商寻求突围的关键战场,未来整合与出海将成为主流趋势。

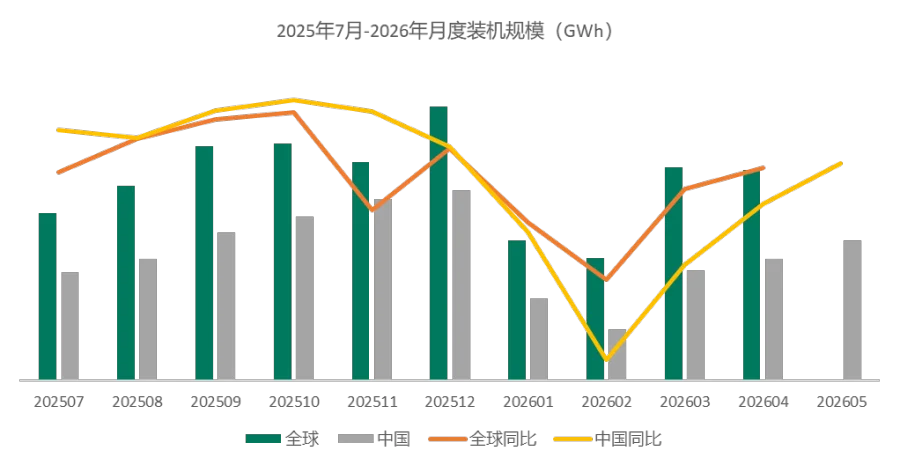

2025年7月至12月全球与中国动力电池装机量整体呈“先升后降”趋势,2025年12月双双达到阶段峰值:(全球141.0GWh、中国98.1GWh);进入2026年,1-2月受春节假期、生产节奏调整等因素影响,全球与中国装机量显著回落(2026年2月全球仅63GWh、中国26.3GWh),3月起随产业链复工推进逐步修复,4月全球回升至108.1GWh、中国达62.4GWh,但仍未完全恢复至2025年末高位。

从同比增速维度分析,2025年下半年全球与中国装机量同比维持高增长(2025年10月中国同比增速达42%的峰值),反映行业需求扩张与产能释放的共振效应;2026年初增速大幅波动,2月全球同比转负(-4%)、中国同比下滑25%,或与基数抬升、短期供需错配有关;3月后增速企稳回升,4月中国同比重回15%正增长区间,显示行业在经历阶段性调整后,长期增长逻辑仍具韧。

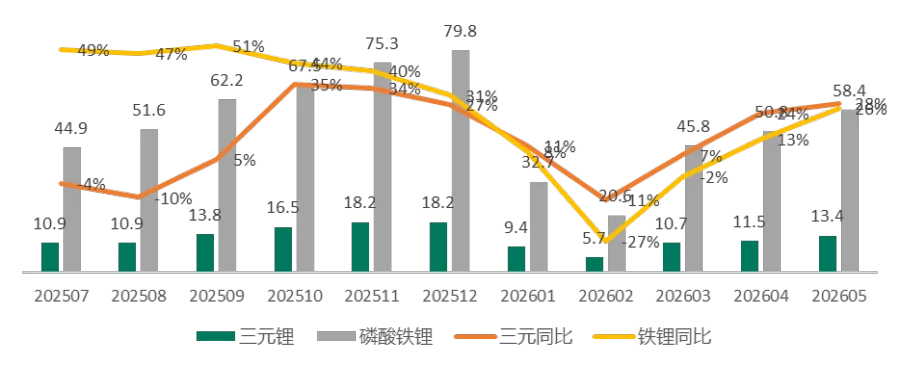

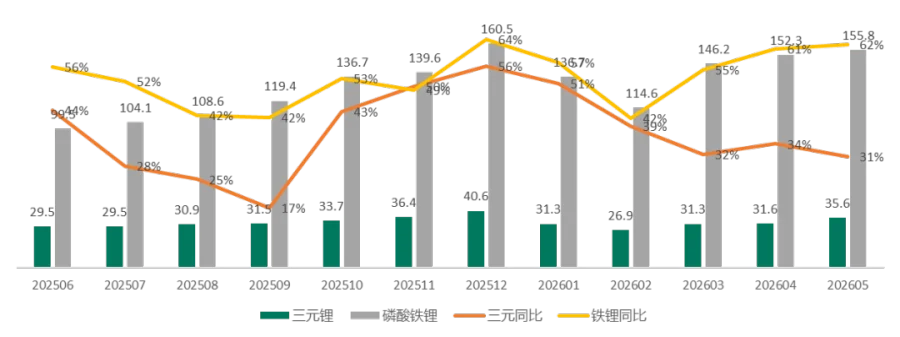

2025年我国动力电池月度装机结构中,磷酸铁锂电池凭借成本与安全优势持续主导国内市场,其装机量显著高于三元锂电池(2025年12月峰值达79.8GWh,约为同期三元锂的4.4倍)且两者均呈现“2025年底冲高、2026年初回落、3月起修复”的季节性波动特征。不过,三元锂电池在2026年展现出更强的复苏弹性,装机量从2月的低谷5.7GWh快速攀升至5月的13.4GWh,显示出高端车型需求回暖的迹象。

从同比增速趋势分析,磷酸铁锂虽保持正增长,但受基数效应影响,增速从2025年的高位(40%-50%区间)逐步放缓至2026年二季度的20%左右;相比之下,三元锂电池经历了剧烈波动后迎来强劲反弹,同比增速从2026年2月的-11%大幅逆转至5月的28%,不仅追平了磷酸铁锂的增速水平,更反映出随着高镍高压等技术迭代及海外高端车型放量,三元路线正在重新找回增长动力,市场格局呈现出“铁锂稳基盘、三元高弹性”的分化态势。

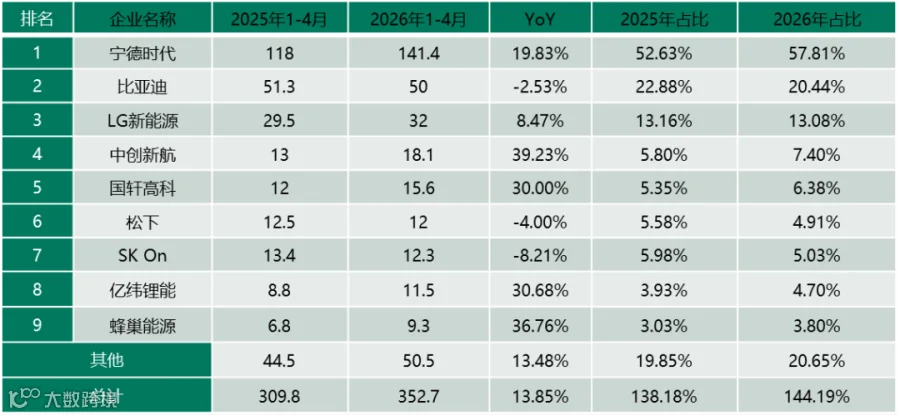

从头部企业竞争格局来看,全球动力电池市场呈现“一超多强”且集中度进一步提升的态势。宁德时代凭借19.83%的同比增速和57.81%的市场占比,进一步巩固了绝对龙头的地位,其装机量(141.4GWh)远超第二名比亚迪(50GWh),显示出极强的规模效应和技术壁垒。相比之下,排名第二的比亚迪出现了2.53%的同比微跌,市场份额有所收缩;而LG新能源、中创新航等企业则保持了稳健或高速增长,尤其是中创新航以39.23%的增速跻身前列,显示出第二梯队正在积极争夺市场份额,试图缩小与头部的差距。

从企业增长分化与梯队演变分析,榜单内企业业绩表现显著分化。除了宁德时代和中创新航外,国轩高科、亿纬锂能和蜂巢能源等中国企业均实现了30%以上的高增长,反映出中国电池企业在全球供应链中的持续扩张能力。反观松下和SKOn两家日韩企业,受市场竞争加剧影响,装机量出现小幅下滑,市场份额被进一步挤压。此外,“其他”类企业的合计装机量增长了13.48%,说明尽管头部效应明显,但二三线厂商及新兴势力仍在通过差异化竞争维持生存空间,全球动力电池行业的洗牌仍在持续进行中。

从海外市场格局演变来看,宁德时代在海外市场的扩张势头极为迅猛,2026年1-4月装机量达54.9GWh,同比增长35.89%,市场份额进一步提升至33.74%,稳居海外榜首,显示出其全球化战略的显著成效。LG新能源虽保持第二的位置,但增速仅为1.86%,市场份额微降至16.84%,与宁德时代的差距进一步拉大。比亚迪则以72.45%的高增速跃升至第三位,海外装机量翻倍至16.9GWh,表明中国电池企业正加速抢占日韩企业的传统优势市场,海外竞争格局正从“韩日主导”向“中韩争霸”转变。

从企业表现分化与梯队洗牌分析,海外榜单呈现出明显的“中企高增、日韩承压”特征。除宁德时代和比亚迪外,国轩高科、蜂巢能源、中创新航及远景动力等中国二线厂商均实现了60%以上的爆发式增长,尤其是国轩高科增速高达125.93%,显示出中国电池产业链整体出海的集群效应。相比之下,松下、SK On和三星SDI三家日韩巨头均出现负增长,其中三星SDI跌幅接近30%,市场份额萎缩明显。这表明在海外市场,日韩企业正面临来自中国厂商的全方位挤压,若不加快技术迭代或产能调整,其市场地位恐将进一步边缘化。

从市场集中度与头部格局来看,我国动力电池市场。呈现出极高的寡头垄断特征,“双雄”格局稳固且断层明显。宁德时代以121.66GWh的装车量和47.02%的市场份额稳居榜首,占据了近半壁江山;比亚迪以43.31GWh和16.74%的占比位列第二。两家企业合计市场份额超过63%,显示出极强的市场统治力。相比之下,排名第三的国轩高科(6.10%)与第四的中创新航(5.99%)份额均在6%左右,与第二名之间存在显著差距,表明第一梯队与其他厂商之间形成了明显的层级分化。

从腰部竞争与外资表现分析,中游梯队的竟争十分:激烈,且本土企业占据绝对主导。国轩高科、中创新航、亿纬锂能三家企业的市场份额非常接近(均在4.7%-6.1%之间),构成了争夺行业第三名的核心集团。值得注意的是,作为唯一进入前10的外资企业,LG新能源仅以2.13%的份额排名第10,远低于其在全球市场的地位。这反映出在中国本土市场,国内电池企业凭借供应链优势和成本竞争力,已经对外资品牌形成了强大的挤压效应,国产化替代趋势在装机量数据上得到了充分验证。

在磷酸铁锂领域,市场呈现出“一超多强”的稳固格局,宁德时代以39.66%的市场份额(23.12GWh)占据绝对主导地位,比亚迪则以20.37%(11.87GWh)紧随其后,两者合计占据了约60%的市场份额。第二梯队竞争较为激烈,国轩高科、中创新航和亿纬锂能的市场占比均在5%-8%之间,显示出较强的腰部力量;而瑞浦兰钧、正力新能等企业也保持在3%以上的份额,表明磷酸铁锂赛道由于技术成熟度高,吸引了更多厂商参与并维持了相对分散的竞争态势。

相比之下,三元锂电池市场的集中度极高,呈现出一家独大的局面。宁德时代在该细分领域拥有压倒性优势,装车量达9.96 GWh,市场份额高达74.36%,几乎垄断了四分之三的市场。LG新能源作为唯一的外资代表,以11.47%的份额位居第二显示出其在高端三元路线上的技术积淀。其余企业如蜂巢能源、中创新航等份额均不足8%,且大部分二线厂商在三元锂领域的布局较少或份额极低,反映出三元锂技术门槛较高,资源进一步向头部企业集中的趋势比磷酸铁锂更为显著。

2019至2025年,中国动力电池行业产量规模从85.4GWh跃升至1755.6GWh,七年增长超20倍,呈现“爆发一调整一再加速”的三阶段演进:2020-2021年受新能源车市政策驱动与补贴退坡前抢装影响,产量同比激增163%、装机量同步飙升143%,迎来历史性拐点;2022-2023年增速回落但仍保持高位(91%>43%),反映产能释放与需求匹配进入理性期;2024-2025年在出口放量、储能崛起及技术迭代推动下,产量再度提速至60%高增,而装机量增速稳定在40%左右,表明“产大于装”格局持续扩大,过剩产能正通过出海与多元化应用消化,行业整体迈向全球化、规模化与技术密集化新周期。

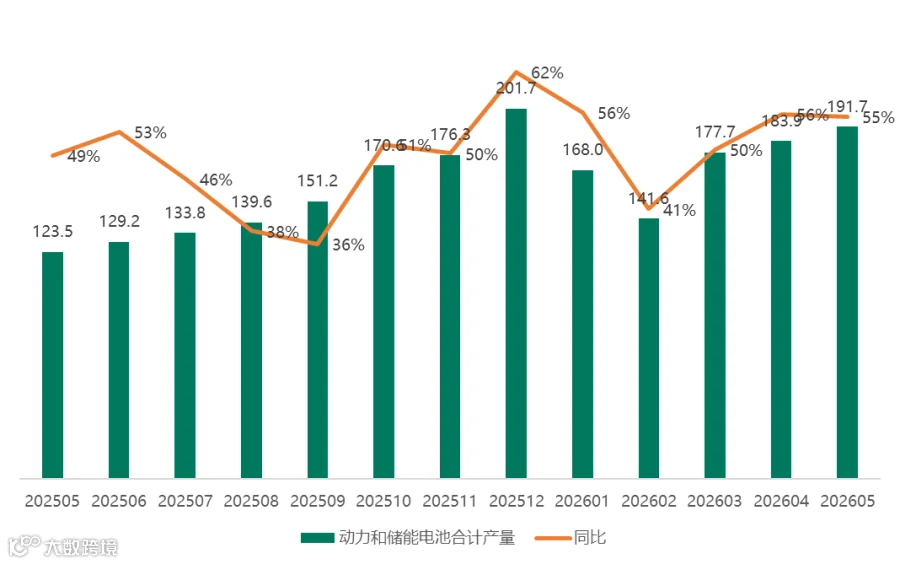

从产量绝对值与增长趋势来看,我国动力和储能电池合计产量呈现出显著的“阶梯式上升”特征。2025年下半年起,随着年底抢装潮的推动,产量从11月的176.3GWh跃升至12月的峰值201.7GWh。进入2026年,尽管受春节假期影响,1-2月产量出现季节性回落(最低至141.6 GWh)但自3月起迅速反弹并持续走高,至2026年5月已达到191.7GWh的新高,显示出行业产能释放节奏加快,市场需求旺盛。

从同比增速表现分析,该行业在过去一年中保持了极高的景气度,同比增速始终维持在36%以上的高位区间。特别是在2025年12月和2026年1月,受基数效应及年末年初备货需求叠加影响,同比增速一度突破50%-60%。即便在2026年2月的淡季,增速仍保持在41%的较高水平,随后在3-5月稳定在50%-56%之间。这表明动力及储能电池行业已摆脱了早期的波动性,进入了由新能源汽车渗透率提升和储能市场爆发双轮驱动的长期高速增长通道。

磷酸铁锂(CLFP)在2026年延续了其绝对的市场主导地位,且体量优势进一步拉大。进入2026年后,尽管受春节假期影响1-2月出现季节性回落,但自3月起迅速反弹,4月和5月的磷酸铁锂产量分别达到152.3GWh和155.8GWh的历史高位。相比之下,三元锂电池在2026年的月产量始终维持在31-35GWh的区间内波动,增长相对平缓。这种巨大的产量剪刀差表明,2026年动力电池市场的需求重心已完全向磷酸铁锂倾斜,无论是中低端乘用车还是储能市场的爆发,都极大地支撑了铁锂路线的规模化扩张,而三元锂则更多固守高端长续航细分市场。

从2026年的增速表现与市场景气度分析,磷酸铁理在2026年展现出了极强的增长韧性,同比增速始终保持在50%以上的高位运行(3月55%,4月61%,5月62%),显示出该赛道正处于高速成长期,市场需求远超供给增速。反观三元锂电池,2026年的同比增速呈现明显的放缓趋势,从年初的51%一路下滑至5月的31%。这一方面是因为去年同期基数较高,另一方面也反映出三元材料在当前市场环境下渗透率提升受阳。整体而言,2026年动力电池行业呈现出“铁锂高歌猛进、三元温和增长”的分化格局,行业增量主要来源于磷酸铁锂技术的广泛应用与成本优势的释放。

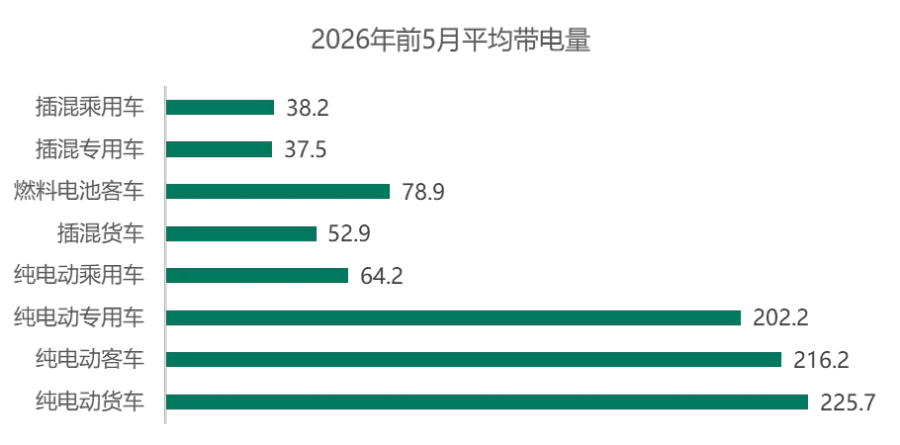

2026年前5月,中国新能源汽车单车平均带电量呈现出显著的“商用高于乘用、纯电远超插混”的结构性特征。纯电动商用车凭借重载和长续航需求,占据了带电量的绝对高位,其中纯电动货车以225.7kWh领跑,纯电动客车和专用车也均超过200kWh;相比之下,乘用车市场受成本和空间限制,带电量相对克制,纯电动乘用车平均为64.2kWh,而插电式混合动力车型(含乘用车与专用车)因保留燃油系统作为补充,平均带电量进一步压缩至37-38kWh区间。此外,燃料电池客车虽然动力源不同,但其78.9kWh的平均带电量介于纯电乘用车与商用车之间,显示出其在特定场景下的储能配置需求。整体来看,车辆用途与能源形式是决定带电量大小的核心因素。

点赞

分享

在看