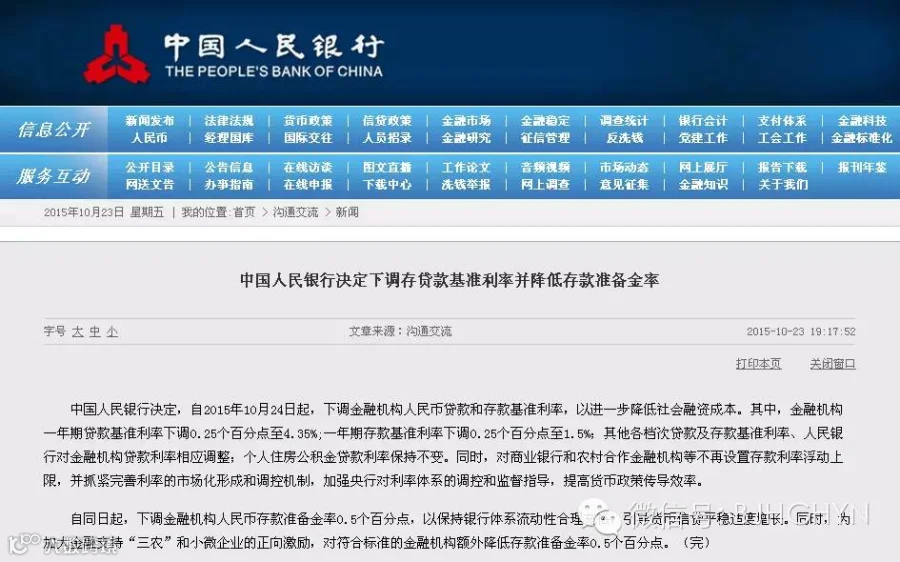

中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。

金融机构人民币存贷款基准利率调整表

百万20年商业房贷月供少139元

百万20年商业房贷月供少139元

降息之后,直接受益最大的莫过于贷款购房者。以100万元20年期限的房贷为例,若以基准利率计算,每月月供将从之前的6683元降至6544元,每月减少139元,总利息减少3.3万元。从2014年11月末开始的本轮降息通道看,经过6次降息后每月月供比去年11月22日前减少了941元,总利息少付22.58万元。

中国再度进入负利率时代

中国再度进入负利率时代

最新公布的9月份居民消费价格指数(CPI)显示,9月份CPI同比涨幅回落至1.6%,而今天起一年期存款的基准利率是1.5%,也就是说,百姓把钱存在银行是跑不赢通胀的,只会“越存越少”,理财再度进入负利率时代。

按照当前银行一年期存款基准利率1.5%,在不考虑上浮的情况下,如果客户在银行存了10万元钱,存一年的定期,一年以后本息收入就是101500元,而另一方面,如果物价维持1.6%的上涨速度,那么今天的10万元可以买到的商品一年后就需要101600元,两者相减可知,一年前的10万元购买力仅相当于一年后的99900元。直接导致了你的财富缩水100元。

财富不缩水,买房正当时

116平大四房阔景楼王

现全城火爆预约中