开篇

行业的寒意与我们要问的问题

最近,“寒意”似乎已经成了我们的共同感受。财报收缩、增长停滞,连上市头部企业的日子都不好过;很多公司由扩张转向收缩,项目数量下降、预算变少。即便是曾被资本市场称作“蓝海”、被提到国家安全的高度、兼具刚性与增长潜力的网络安全领域,也深切感受到了压力。在这样的背景下,“未来还会有机会吗?”成了我们听到最多的问题。

要回答好这个问题,就不能只盯着眼前的寒风。我们要把视线拉回更远一点,站在产业二十年的发展脉络上,观察全球化的演进、理解经济周期的逻辑、追溯技术浪潮的更迭,再回过头来把这些宏观因素放回到安全行业当中看一看。只有这样,才能把“信心”建立在理由之上,而不是空洞的鼓劲。

全球化二十年

效率的胜利与极限

如果要为21世纪前二十年的世界经济写一个注脚,那一定是“全球化”。自2001年中国加入WTO起,世界格局被悄然改写。生产线从欧美迁往亚洲,资本从华尔街流向世界各地。中国成为“世界工厂”,而美国担当“世界市场”;双方一端输出制造与供给,一端主导消费与金融。全球化的分工体系,就这样在历史的进程中自然而然地形成。

那段时间,是全球经济的“黄金二十年”。有效需求理论充分得到实践,发达国家的消费与投资被释放,发展中国家的生产力被激活。与此同时,亚当斯密的思想也在全球产业链中得到了近乎完美的体现:各国基于优势深度分工,从原材料、制造、研发到销售、服务,每一环都被拆得更细、协作更精密,从而实现了前所未有的规模与效率。

任何繁荣都有到达边界和极限的时候。随着资本效率的见顶、制造红利的走弱,欧美产业回流、新兴市场分化、供应链重组等现象慢慢开始显现出来。全球化的浪潮并未结束,但它的速度在放缓;二十年的繁荣到顶,也意味着周期开始了转换。每个巅峰,都隐含下一轮重构的序曲。

周期理论

经济起伏的自然律

最近这段时间,身边越来越多人开始关注和主动谈论经济。不论是同行、朋友,还是平时不太关心宏观形势的普通人,都能明显感受到下行压力带来的冲击。这种集体性的关注,在过去高速增长的二三十年里其实很罕见——那时的经济像一条奔流不息的河,大多数人只需要顺势而行,不需要抬头看天。

而现在,连一直习惯于专注自己工作的普通人,都开始意识到大环境的变化正在悄悄渗透到每一个行业、每一家公司、甚至每一个家庭。

其实经济的增长从来都不是线性的,而是更像是一条波浪,更像一条起伏往复的曲线。在每次繁荣之后,都会迎来一段休整期;每一次衰退的背后,又会孕育着新生的力量。历史一次又一次印证了同样的规律:繁荣与萧条交替,是经济系统的自然呼吸。

为了把今天的“冷”放到历史的尺度里理解,我们需要了解两个重要的经济周期概念。

康波周期(长周期):由康德拉季耶夫提出,指约 50–60 年一次的技术驱动型大周期。重要的技术革命(蒸汽、电气化、互联网、如今的 AI)往往在旧动能耗尽后的低谷期孕育并驱动下一轮长波。

朱格拉周期(中周期):周期约 7–10 年,源自企业固定投资的节奏:换设备、扩产能会带来投资高潮,高潮过后则回落。

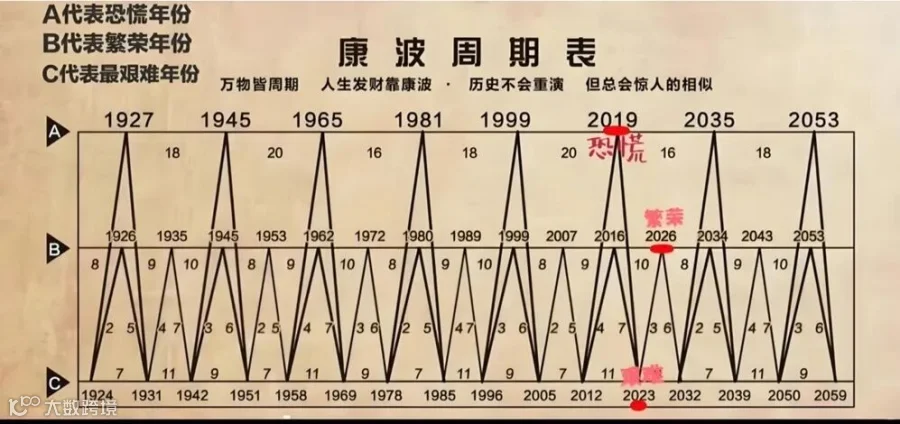

有了上述两个经济周期概念的解释后,我们一起来参考下图:

图1:康波周期表(来自互联网)

图1所示,是由美国研究周期规律的专家Samuel Benner最早设计并提出,后于漫长岁月中与康波周期、朱格拉周期交汇融合、不断迭代而成。

根据图中所示我们可以看到,2012到2023年是一个完整的经济周期,在2016 年,这个周期走到了繁荣的顶峰,到了2019年时,经济悄悄进入到了转折阶段,即“恐慌”阶段,这也标志着本轮经济正式进入从高位向下的拐点阶段。之后一路调整,直到2023年落到了周期的谷底。

从2023到2032年,则是进入到下一个完整的周期。根据周期图所示,在这轮新周期中,向上的趋势更加连贯,且没有明显的波动叠加。

2023年既是上一轮周期的终点,也是本轮复苏的起点。经济回升的切身体感不排除延迟的可能性,但幅度一般不会超过1-2年,这不改变经济向周期顶峰迈进的基本轨迹。繁荣顶峰将在2026年或2027年出现,之后经济将逐步进入下行期,并于2032年左右抵达下一个周期谷底。

上述理论并非抽象的学术游戏,而是与我们的生活融为一体的真实节奏。我们大多数人经历了自2012年开始的十年周期,其反映的规律与我们的真实感受非常契合。同样的,在过去六年中,我们身处在经济周期下行的调整阶段:地产退潮、投资放缓、消费疲软,仿佛一切都在降温。重要的是:周期并非宿命,而是客观的节奏。我们无法控制短期的波动,但可以选择在低谷里不迷失方向,思考、积蓄、布局,等待结构性回升的到来。

CN中国

复苏前夜的重新定位

自2019年以来,中国经济经历了一次结构性深蹲:出口承压、地产去杠杆、消费修复滞缓。但这种深蹲同时也是“新平衡”的重塑期。过去几年政策组合保持了“稳住基本盘 + 促结构调整”的逻辑:加大基建、优化营商环境、稳货币、促消费;更重要的是,国家在推动从要素驱动(如土地、劳动力、资本等)向技术驱动(创新、产业升级、数字化)的转型。

当下的关键不是回到过往的高速增长模式,而是构建更可持续、更高质量的增长曲线。人工智能、新能源、智能制造与数字经济,正从政策口号逐步走向产业落地。四中全会以及中长期规划的推出,意味着宏观方向已经明确:科技创新、内需升级、产业安全将成为新的底层逻辑。

从周期视角看,中国已站在复苏前夜:前期调整已积累足够要素,政策托底与结构性投入正逐步显效,市场情绪在修复,拐点可能就在不经意间到来。

科技与 AI

新的增长变量

技术革命往往决定长波的走向。如果蒸汽与电气化改变了生产方式,互联网与移动互联改变了信息流与消费场景,那么 AI 的到来,正在深度改写组织分工、业务流程与决策方式。AI 不仅是工具,它正在成为新的生产力形态:从提升效率到重塑决策,从替代重复劳动到激发创造性劳动。

更重要的是,AI 的落地不是孤立事件,而是系统性工程:算力、数据、算法、人才、治理五者缺一不可。这就是为什么技术红利的兑现需要时间,也需要制度与产业链的配套跟上。

安全

数字世界的底层信任

每一次技术革命,都伴随着新的风险与秩序重构。正如电气化时代需要“可靠的电网”,数字化时代更需要“安全可靠的网络”。新一轮科技浪潮,不仅带来了效率提升,也带来了前所未有的风险与秩序挑战。技术渗透得越深,系统边界就越复杂;算力越强,数据与隐私的脆弱性就越显著。如果AI是这个时代的新电力,那么网络安全,就是那条保障社会运转安全的电网。它就像保险业一样,虽然不直接创造价值,但是,它保障价值。

过去几年,中国的安全产业整体陷入调整,资本退潮、客户收缩、项目周期拉长。但是,正如经济周期一般,这并非衰退,而是“价值回归”的建设期。安全的需求从未减少,只是进入了一个更长期、更务实的阶段。未来几年,安全行业的增长,不会再像以前那样依赖恐慌驱动,而是源自国家对安全基础性合规,以及客户自身体系化安全建设的需要。因此,未来的安全行业将会进入价值重塑期,不再像十年前一样的短期爆发,而是在于长期伴随千行百业一起成长的“融入”和“原生”,它将会成为数字经济不可分割的一部分,成为所有新技术的底层信任机制。

从这个角度看,安全不是AI的附属品,而是其长期发展的根基与框架。无论是人工智能、软件系统,还是更广义的数字化进程,都将不可避免地与安全深度耦合。未来的技术体系,不再是“技术 + 安全”,而是“以安全为底座的技术生态”。

结语

寒冬里的深呼吸

今天,我们每个人都在自己的坐标里感受寒意。裁员、预算收紧、项目停滞、信心动摇,这些不再是遥远的新闻,而是每天的现实。

更为重要的是,我们这一代人,大多从未经历过这种偏“紧缩”的完整周期,这份说不出的不适,本质上是面对“首次周期”的心理错位:一种长期顺风骤然停止后的迷惘。但这种不适,本身就是信号,它提醒我们外部环境在换挡,也提醒我们需要调整心态和策略。

历史上,每一次大规模的复苏,往往发生在全民悲观、企业普遍收缩时;旧动能退场,新动能在暗处积蓄。看不见的变化,常常比看得见的更重要;情绪的触底,往往先于数据的回升。

今天的我们,或许仍感寒意,但新的能量正在暗处汇聚。那些在低谷中保持思考、在迷雾中持续前行的人,终将在黎明时分,重新看到属于自己的光。

欢迎关注公众号「唬说观察」,从经济视角获取更多前沿商业与科技洞察!