在2026-27年度香港财政预算案中,财政司司长建议一次性宽减2025/26课税年度100%的利得税、薪俸税及个人入息课税。为帮助您快速把握核心内容,小朝已将关键信息整理如下:

100% 宽减2025/26课税年度最终应缴税款。

每宗个案上限3,000港元。

利得税、薪俸税及个人入息课税。

物业税(但选择个人入息课税的合资格租金收入者可获宽减)。

无须主动申请。税务局将在评税时自动扣减。纳税人只需如常填报税表。

此项宽减只适用于最终评税,不适用于2025/26年度的暂缴税。纳税人仍需按时缴纳暂缴税,多缴款项将用于抵扣下年度税款或退还。

以每个个人为单位。若已婚人士选择合并评税,则夫妇共享3,000元上限。

1. 多税种缴纳:若需同时缴纳薪俸税和利得税,两者均可分别获得宽减。

2. 选择的影响:有租金或利润人士,选择个人入息课税后的实际宽减额,可能与分开报税不同,最终结果依个案评定。

3. 已发出税单:法例通过前已发出的税单,税务局将安排重新评税,纳税人无需提出申请。

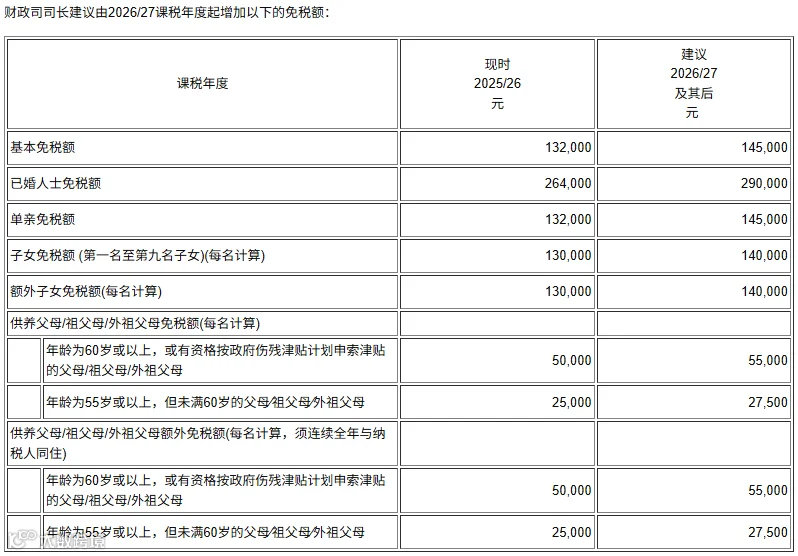

附上薪俸税免税额的调整

本次宽减旨在切实减轻纳税人负担。建议企业及个人预先评估其影响,并确保按时履行暂缴税义务,以维持良好的税务合规记录。如需针对自身情况作进一步分析,欢迎随时联系我们的专业顾问。

免责声明: 本摘要仅供参考,不构成专业税务建议。具体税务处理请以香港税务局正式公布的法例及指引为准。