点击蓝字

关注我们

2026/5

5 月报消费税必看!啤酒 + 白酒新规落地,申报千万别填错!

2026/5

2026 年 5 月消费税申报大幕开启,所有啤酒生产企业务必注意!国家税务总局 2026 年第 8 号公告(啤酒消费税新规)已于4月1日正式施行,5 月申报期是新政落地后的首个关键申报节点,直接影响企业消费税税负与合规风险。

国家税务总局发布《关于调整消费税纳税申报表有关事项的公告》(2026 年第 9 号),明确自 2026 年 6 月 1 日起,在现行《消费税及附加税费申报表》体系中,新增《白酒消费税计算明细表》《白酒生产企业关联销售单位信息报告表》两大附表,并同步调整原附表序号,构建更精细化、穿透式的白酒消费税申报管理机制。

01

啤酒和白酒消费税的计税原则

2026/5

|

项目 |

啤酒 |

白酒 |

|

征税范围 |

以大麦或其他粮食为主要原料,经糖化、发酵、过滤、杀菌后制成的含二氧化碳的低酒精度饮料。 包括:熟啤、生啤、鲜啤、黑啤、果味啤酒等;无醇啤酒、啤酒原汁也征税。 不含:调味料酒(酒精度≤12%,用于烹饪)。 |

白酒:以高粱、玉米、大米、小麦、薯类等为原料,经糖化、发酵、蒸馏、陈酿、勾兑制成的酒精度≥38 度的蒸馏酒。 |

|

计税依据 |

生产企业出厂价 和关联销售单位对外售价孰高确定适用税额档次(8 号公告) 口径:含包装物及押金,不含增值税。 计算:按牌号 / 规格加权平均价 出厂价=当月销售额 ÷ 当月销售数量 关联外售价=所有关联方当月对外销售额 ÷ 对外销售数量 |

一般口径:不含增值税销售额(含包装物、押金、品牌使用费等价外费用) 关联交易新规(9 号公告) 销售给关联方且无核定最低计税价:计税价=出厂价 和 关联方对外售价 ×60%孰高 已核定最低计税价:按核定最低价与上述孰高价执行 |

|

税率 |

甲类啤酒:不含税出厂价≥3000 元 / 吨,单位税额为250 元 / 吨 乙类啤酒:不含税出厂价<3000 元 / 吨,单位税额为220 元 / 吨 计量单位:1 吨 = 988 升 |

从价比例税率:20% 从量定额税率:0.5 元 / 500 克(或 500 毫升) 换算单位:1 吨 = 2000 斤 → 1 吨 = 1000 元从量税 |

|

征收环节 |

生产环节:啤酒厂或白酒厂销售时纳税。 委托加工:受托方(非个人)交货时代收代缴;委托个人加工,委托方收回后纳税。 进口环节:报关进口时海关代征。 批发 / 零售不征。 |

|

|

纳税地点和期限 |

生产企业:机构所在地主管税务机关。 委托加工:受托方机构所在地(代收代缴)。 进口:报关地海关。 按月申报:次月 15 日前(遇节假日顺延)。 啤酒消费税于2026年4月1日起施行(5月申报)。 白酒消费税于2026年6月1日起施行(7月申报),新增附表 6《白酒消费税计算明细表》、附表 7《关联销售单位信息报告表》。 |

|

02

(国家税务总局公告2026年第8号)国家税务总局关于啤酒计征消费税有关问题的公告

政策原文

根据《中华人民共和国消费税暂行条例》及其实施细则,现将啤酒计征消费税有关问题公告如下:

一、啤酒生产企业(以下简称生产企业)销售的啤酒,应当以生产企业出厂价格与关联销售单位对外销售价格孰高者作为确定消费税税额的标准,并依此确定该啤酒消费税单位税额。

二、本公告所称关联销售单位,是指按照《中华人民共和国税收征收管理法实施细则》第五十一条和《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(2016年第42号)第二条有关规定认定的单位和个人。

三、出厂价格和对外销售价格,是按牌号、规格分别计算的加权平均价格,计算公式为:

出厂价格=生产企业当月销售额/生产企业当月销售数量;

对外销售价格=所有关联销售单位当月对外销售额合计/所有关联销售单位当月对外销售数量合计。

四、本公告自2026年4月1日起施行。《国家税务总局关于啤酒计征消费税有关问题的批复》(国税函〔2002〕166号)同时废止。

特此公告。

国家税务总局

2026年4月1日

关于《国家税务总局关于啤酒计征消费税有关问题的公告》的解读

为规范啤酒行业税收征管秩序,税务总局制发本公告,就啤酒计征消费税有关问题进行明确。

一、本公告中的对外销售如何定义?

对外销售,是指关联销售单位将啤酒产品销售给不存在关联关系的单位或者个人的行为。

二、出厂价格和对外销售价格具体如何计算?

出厂价格和对外销售价格,是按牌号、规格分别计算的加权平均价格,举例说明如下:

某啤酒生产企业2026年4月向关联销售单位销售了三批次A款啤酒,销售额分别为120万元、160万元和280万元,销售数量分别为340吨、510吨和850吨,因此A款啤酒的加权平均出厂价格=(1200000+1600000+2800000)/(340+510+850)=3294元/吨。

上述啤酒生产企业的3个关联销售单位2026年4月均对外销售了A款啤酒,销售额分别为100万元、150万元和240万元,销售数量分别为385吨、580吨和880吨,因此A款啤酒的加权平均对外销售价格=(1000000+1500000+2400000)/(385+580+880)=2656元/吨。

按照本公告第一条的规定,啤酒生产企业销售的啤酒,应当以生产企业出厂价格与关联销售单位对外销售价格孰高者作为确定消费税税额的标准,并依此确定该啤酒消费税单位税额。由于A款啤酒的出厂价格大于对外销售价格,因此应以出厂价格(3294元/吨)作为确定消费税税额的标准,需按甲类啤酒(3000元/吨以上)征收消费税,单位税额为250元/吨。

国家税务总局

2026年4月1日

03

(国家税务总局公告2026年第9号)国家税务总局关于调整消费税纳税申报表有关事项的公告

政策原文

为进一步提升消费税服务和管理水平,现将消费税纳税申报有关事项公告如下:

一、增加《白酒消费税计算明细表》作为《消费税及附加税费申报表》附表6,详见附件1。

二、增加《白酒生产企业关联销售单位信息报告表》作为《消费税及附加税费申报表》附表7,详见附件2。

三、《消费税及附加税费申报表》中的原附表6《消费税附加税费计算表》调整为附表8。

四、本公告自2026年6月1日起施行。

特此公告。

附件:1.白酒消费税计算明细表.wps

2.白酒生产企业关联销售单位信息报告表.wps

国家税务总局

2026年4月22日

关于《国家税务总局关于调整消费税纳税申报表有关事项的公告》的解读

为进一步提升白酒消费税服务和管理水平,税务总局制发《国家税务总局关于调整消费税纳税申报表有关事项的公告》,增设《白酒消费税计算明细表》和《白酒生产企业关联销售单位信息报告表》作为现行《消费税及附加税费申报表》〔《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)附件7〕的附表,现解读如下:

一、本次消费税纳税申报表调整的主要内容是什么?

本次消费税纳税申报表调整,增设了《白酒消费税计算明细表》和《白酒生产企业关联销售单位信息报告表》2张附表,作为《消费税及附加税费申报表》的附表6、附表7,并将原附表6《消费税附加税费计算表》依次序调整为附表8。增设的2张附表仅适用于白酒消费税纳税人,其他品目消费税纳税申报表维持不变。

《白酒消费税计算明细表》由白酒生产企业区分不同销售对象填报,主要采集纳税人不同规格型号白酒产品的销售数量、出厂价格、申报计税价格等15项信息。

《白酒生产企业关联销售单位信息报告表》由存在关联销售单位的白酒生产企业填报,主要采集纳税人所有关联销售单位名称、所在地区、构成关联关系时间等6项信息。

二、纳税人填报增设的纳税申报表附表,需要注意哪些要点?

《白酒消费税计算明细表》填报要点如下:一是要区分不同销售对象填报。第一部分填报将白酒产品销售给关联销售单位的情况,第二部分填报将白酒产品直接销售给非关联销售单位的情况。二是要按最小销售单元填报。白酒产品要按照零售时不可拆分的最小销售单元填报,如单瓶(坛、桶)装、单瓶礼盒装、多瓶套装、多瓶礼盒装、散装白酒等均属于最小销售单元,可拆箱销售的成箱装白酒产品不属于最小销售单元。三是要填报当期销售的全部白酒产品,包括已开票及未开票白酒产品。四是要按照填表说明规范填写产品名称、单位、规格型号等信息。比如,“产品名称”的填报格式为“白酒产品名称(自定义描述)”。酒精度、净含量等规格型号信息不填写在此部分。其中“白酒产品名称”字段末尾有且只能包含一个“酒”字样,“(自定义描述)”为选填项,可填写产品特征、年份、销售渠道、包装特征、香型等用于区分不同产品特征的信息。又如,“度数”应填报白酒产品的酒精度数,对多种度数的白酒产品(如多瓶礼盒装)按“最高酒精度-最低酒精度”填报涉及的酒精度范围。

《白酒生产企业关联销售单位信息报告表》填报要点如下:一是要准确界定关联销售单位。本表所称关联销售单位,是指按照《中华人民共和国税收征收管理法实施细则》第五十一条和《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(2016年第42号)第二条有关规定认定的单位和个人。二是要填报所有关联销售单位信息。本表由存在关联销售单位的白酒生产企业填报,首次填报时需纳税人手工录入企业当期所有关联销售单位情况,包括纳税人识别号(统一社会信用代码)、单位名称、所在地区以及成为关联销售单位时间等。后续关联销售单位信息未发生变化的,申报时系统将自动带出上期已填报信息,纳税人确认保存即可。三是要及时填报关联销售单位变化信息。关联销售单位信息发生变化的,纳税人应在发生变化的下一个纳税申报期及时对本表信息进行调整。如不再存在关联关系,在“有效标志”栏次填写“否”;如关联销售单位已作税务注销则填写“注销”。

三、《白酒消费税计算明细表》中申报计税价格与出厂价格、税务机关核定最低计税价格的关系是什么?

按照《白酒消费税最低计税价格核定管理办法(试行)》等相关规定,白酒生产企业销售给关联销售单位的白酒,生产企业出厂价格低于关联销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应按照关联销售单位对外销售价格的60%核定消费税最低计税价格。

对于已核定消费税最低计税价格的白酒产品(含购进、委托加工收回的白酒产品,下同),不论生产企业将其销售给关联销售单位还是非关联销售单位,均应按出厂价格和最低计税价格孰高原则确定申报计税价格。

对于未核定消费税最低计税价格的白酒产品,如果生产企业将其销售给关联销售单位,出厂价格高于关联销售单位当月对外销售价格60%(如果关联销售单位当月未发生对外销售,按其最近一次发生对外销售月份的对外销售价格60%计算,下同)的,按出厂价格确定申报计税价格;出厂价格低于关联销售单位当月对外销售价格60%的,按关联销售单位当月对外销售价格的60%确定申报计税价格;若关联销售单位在此前未发生过对外销售,暂按出厂价格确定申报计税价格。对于未核定消费税最低计税价格的白酒产品,如果生产企业将其销售给非关联销售单位,按出厂价格确定申报计税价格。

四、纳税人应当自何时起填报增设的纳税申报表附表?

《白酒消费税计算明细表》《白酒生产企业关联销售单位信息报告表》自2026年6月纳税申报期起启用。按月进行纳税申报的白酒消费税纳税人,自2026年6月纳税申报期起填报;按季进行纳税申报的白酒消费税纳税人,自2026年7月纳税申报期起填报。

五、举例说明如何填写《白酒消费税计算明细表》。

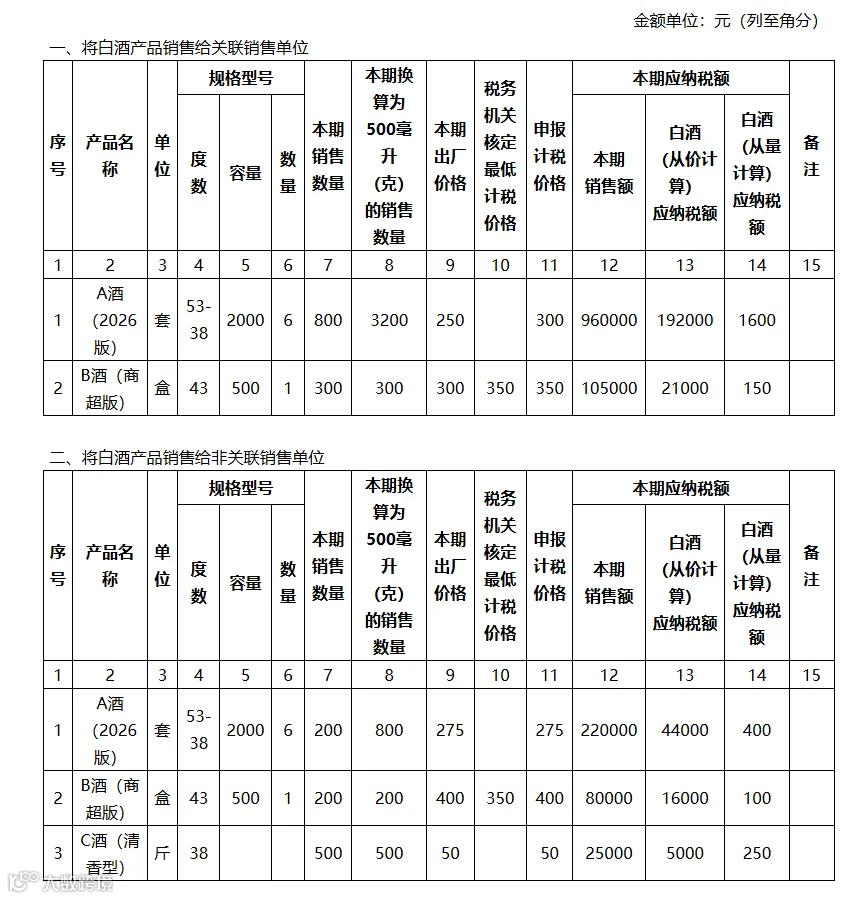

某白酒生产企业2026年5月销售情况如下:

白酒套装A酒(2026版)共1000套。该白酒套装由1瓶500毫升53度、2瓶375毫升38度和3瓶250毫升38度的白酒组成,合计2000毫升。其中,销售给关联销售单位800套,已开具发票,每套不含税(不含增值税,下同)价1000元;销售给非关联销售单位200套,未开具发票,每套不含税价1100元。该产品尚未核定最低计税价格,关联销售单位对外销售价格为每套2000元。

白酒盒装43度B酒(商超版)共500盒。该白酒盒装为500毫升43度单瓶装。其中,销售给关联销售单位300盒,已开具发票,每盒不含税价300元;销售给非关联销售单位200盒,已开具发票,每盒不含税价400元。该产品税务机关最新一期核定的最低计税价格为350元,关联销售单位对外销售价格为每盒600元。

散装38度白酒C酒(清香型)共500斤,均销售给非关联销售单位,未开具发票,每斤不含税价50元。该产品尚未核定最低计税价格。

根据填表要求,该企业相关计算过程如下:

1.区分销售给关联销售单位和非关联销售单位,分别计算A酒、B酒、C酒换算为500毫升(克)的出厂价格。A酒销售给关联销售单位的出厂价格为250元(=1000/2000×500),销售给非关联销售单位的出厂价格为275元(=1100/2000×500)。B酒销售给关联销售单位的出厂价格为300元,销售给非关联销售单位的出厂价格为400元。C酒的出厂价格为50元。

2.区分销售给关联销售单位和非关联销售单位,分别确定A酒、B酒、C酒的申报计税价格。

(1)A酒:由于A酒未核定最低计税价格,对销售给关联销售单位的A酒,按照出厂价格(250元)与关联销售单位对外销售价格60%(2000/2000×500×60%=300元)孰高者确定申报计税价格(300元);对销售给非关联销售单位的A酒,按照出厂价格(275元)确定计税价格(275元)。

(2)B酒:由于B酒已核定最低计税价格(350元),对销售给关联销售单位的B酒,按照出厂价格(300元)与已核定最低计税价格(350元)孰高者确定申报计税价格(350元);对销售给非关联销售单位的B酒,按照出厂价格(400元)与已核定最低计税价格(350元)孰高者确定申报计税价格(400元)。

(3)C酒:由于C酒未核定最低计税价格,对销售给非关联销售单位的C酒,按照出厂价格(50元)确定申报计税价格(50元)。

根据上述情况,若该企业实行按月申报,2026年6月其填报的《白酒消费税计算明细表》如下:

☛ 点击阅读更多

《非营利性私立医院(民办非企业单位)转为营利性医院的全流程》

《增值税法施行后,配套文件全梳理(税额税率 / 出口进口 / 申报 / 优惠政策)》

《涉税问题百问解答》

微信号丨QianhaiYTPS

电话号丨0755-82048902