今年3月,国际能源署(IEA)发布了《能源技术展望2026》 (Energy Technology Perspectives 2026,以下简称ETP-2026)。

这是IEA最重要的技术政策旗舰报告之一,上一版发布于2024年,本次时隔约17个月再度更新。报告覆盖技术部署、制造贸易、供应链安全与工业竞争力四大维度,是全球能源政策制定者、产业投资者和战略研究者的重要参考。

作为长期关注锂电合规与资源循环领域的从业者,我们注意到报告中一条贯穿始终的逻辑线:

清洁能源技术市场规模已突破1.2万亿美元,关键矿产的供应安全正在成为这场转型能否持续的核心变量——而回收,是少数可以在本土建立的战略缓冲。

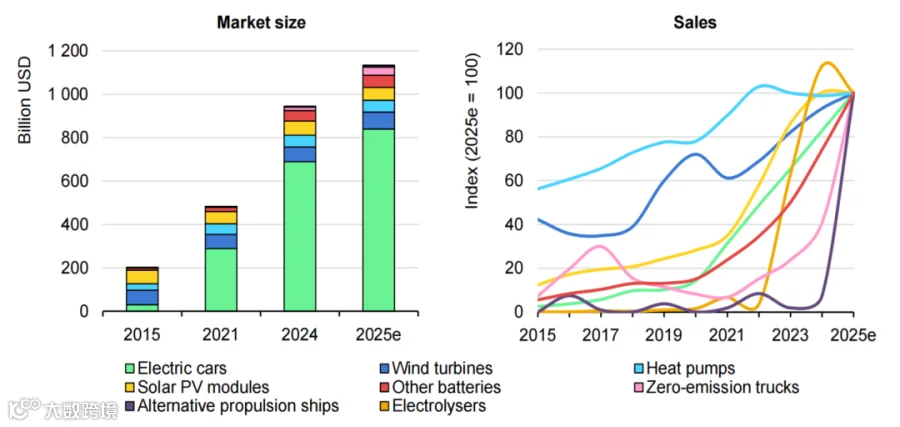

过去十年,全球清洁能源技术市场年均增速高达20%。

2025年,这个市场的规模已经接近1.2万亿美元——超过了煤炭市场,正在逼近天然气市场的体量。

更重要的是,在IEA的不同预测情景下,这个数字都将继续快速增长:

保守情景(CPS,当前政策不变):2035年翻倍至约2万亿美元

基准情景(STEPS,既定政策落地):2035年达到约3万亿美元

净零情景(NZE,全力推进转型):2035年超过5万亿美元

IEA在报告中指出了一个结构性问题:

"Each of the key supply chains analysed contains at least one step where less than one-quarter of demand outside of China could be met with supply outside of China."[2]

每一条关键供应链,至少存在一个环节,全球供应高度集中,多元化程度仍然不足。

"Each month of a halt in battery supply chain exports from China would lead to an estimated loss in output of USD 17 billion from electric car factories elsewhere."[3]

IEA以情景测算方式指出,电池供应链的高度集中意味着:一旦出现中断,每月将导致其他地区电动汽车工厂损失约170亿美元产值。

这一测算揭示的不是某个国家的问题,而是全球清洁能源供应链在快速扩张过程中,多元化布局严重滞后于需求增长的结构性矛盾。

对于产业链上的每一个参与者而言,这意味着:供应链韧性,已经成为不可回避的战略议题。

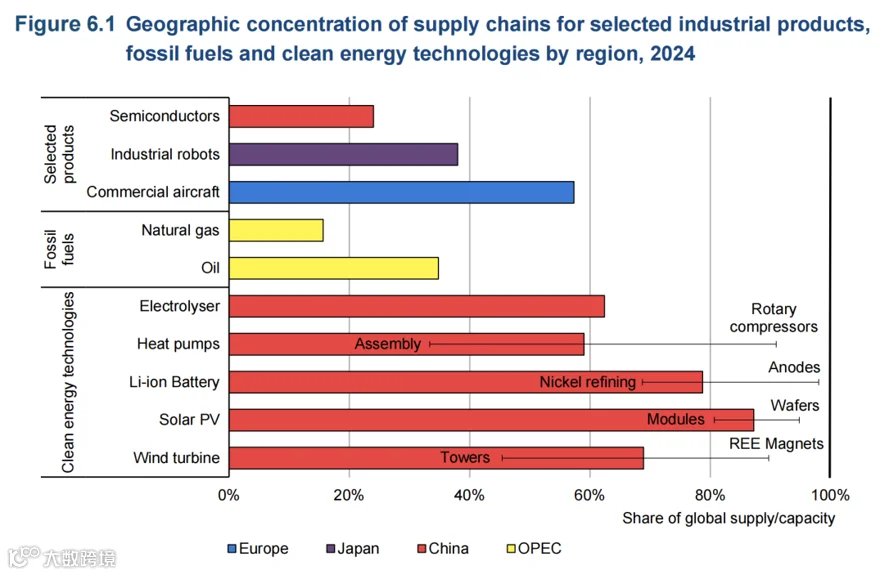

这场清洁能源转型,对关键矿产的需求正在以前所未有的速度增长。

而在供给侧,中国经过数十年的产业积累,已在多个关键环节建立起全球领先的加工制造能力:

|

|

|

|

|

|

|

|

|

|

|

|

面对锂、钴、镍、石墨-这些电动汽车和储能系统的"血液",IEA的报告也指出:全球需求的快速扩张,正在对整个供给体系提出更高要求。当单一来源承载了绝大部分供给,任何局部的波动—无论是自然灾害、物流中断还是需求骤增——都可能在全球范围内形成放大效应。

问题来了:矿山的开采周期以年计,新产能的建设以十年计——面对指数级增长的需求,如何在现有供给体系之外,开辟新的补充来源?

在ETP-2026的技术部署仪表盘(Chapter 3)中,IEA将"回收"(Recycling)与电动汽车、太阳能、风电、核能等技术并列追踪,给出了一个清醒的现状判断:

"Progress on recycling is uneven across materials and regions."[4]

不同材料和地区之间,回收进展参差不齐。

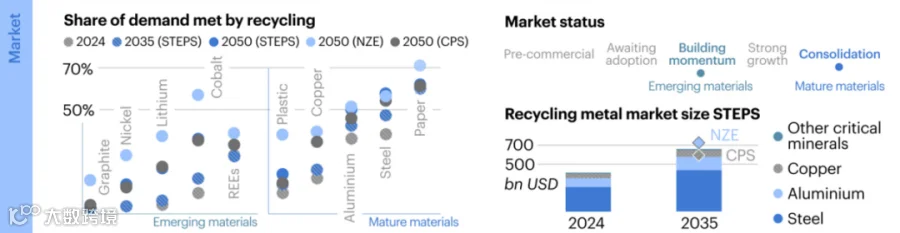

现状:增长快,但基数低

"Lithium recycling from batteries, for example, has jumped from just 4% in 2015 to around 20% today. Even so, recycling rates for battery minerals remain well below those for metals produced at higher volumes: between 40% and 80% globally for key metals like steel, aluminium and copper."[5]

电池中锂的回收率从2015年的4%跃升至当前约20%。尽管如此,电池中矿物的回收率仍远低于钢铁、铝、铜等大宗金属40-80%的水平。

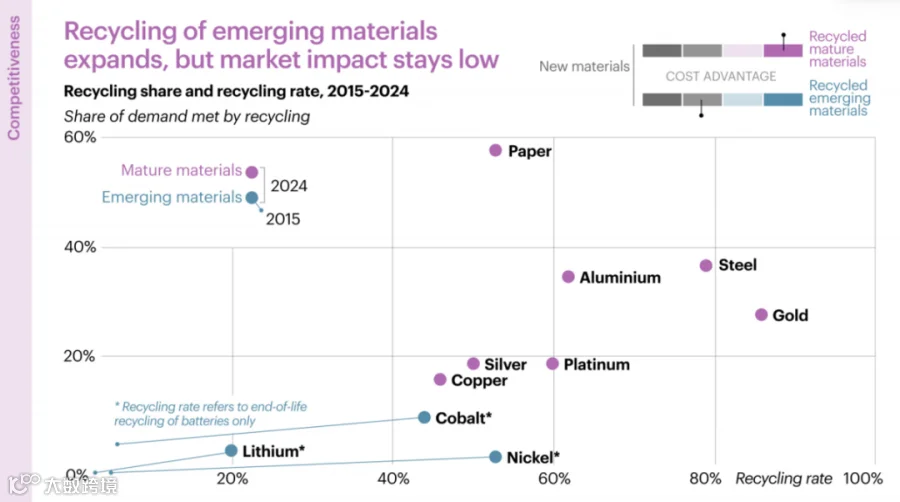

地区分化:差距触目惊心

"In Asia and Latin America, electronic waste collection rates remain below 5% and in Africa they are barely at 1%, with little improvement since 2010. In contrast, rates reach 30% in Japan and Korea, and 40-50% across Europe and North America."[6]

在亚洲和拉丁美洲,电子垃圾回收率仍低于5%,非洲地区仅勉强达到1%,且自2010年以来改善甚微。相比之下,日本和韩国的回收率高达30%,欧洲及北美地区则达到40%-50%。

IEA在报告的创新部分(Chapter 2)指出,回收技术的进步具有显著的矿产替代潜力:

"improved recycling processes for lithium and nickel could reduce global demand by around 25%... similarly, could reduce demand for cobalt by 40%."[7]

改进的锂和镍回收工艺可将全球需求降低约25%;钴的需求可降低约40%。

同时,IEA在战略建议章节(Chapter 8)明确将回收纳入供应链安全工具箱:

"Supporting recycling and the circular economy can also help support security of supply... supporting schemes to re-use batteries from automotive applications in stationary storage applications can reduce the overall demand for batteries, effectively generating a domestic demand source."[8]

支持回收和循环经济有助于提升供应安全……支持汽车电池梯次利用至储能应用,可以减少整体电池需求,有效形成国内需求来源。

针对回收行业,IEA在技术仪表盘中给出了明确的政策优先行动清单:[9]

制定清晰的长期政策路线图,设立阶段性里程碑,引导行业投资、增强投资者信心

推动溯源体系与认证标准,确保回收材料质量可信、可追溯

建立"收费模式"(Tolling Models),维持低价值材料(如LFP电池)回收的经济可行性

协调废弃物与回收法规,促进跨境回收材料贸易

支持新回收内容来源的政策,开发矿山废料、尾矿等新型回收原料

这五条建议,勾勒出了一个正在被全球政策体系纳入核心议程的产业赛道。

IEA的报告给了我们三个清晰的时间窗口信号:

信号一:原料窗口即将到来。2020-2025年爆发式增长的电动汽车,将在2028-2033年迎来第一波大规模退役潮。提前布局回收能力,才能在原料涌现时抢占先机。

信号二:政策窗口正在打开。IEA明确将回收纳入供应链安全战略工具箱,全球主要经济体正在加速建立电池回收法规体系。合规压力正在转化为市场需求。

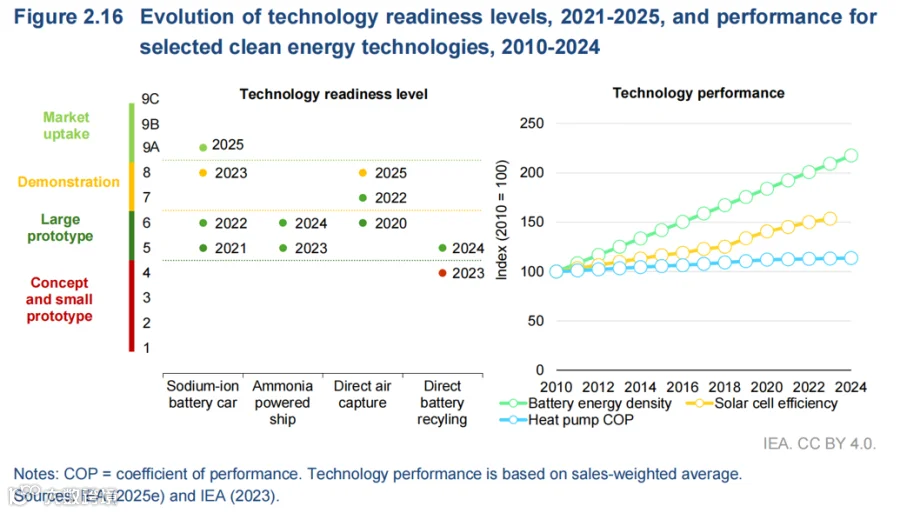

信号三:技术窗口仍然开放。IEA在技术仪表盘中追踪的"直接电池回收"(Direct Battery Recycling)技术,技术成熟度(TRL)已从2022年的5级提升至2025年的7级。[10]

现在布局,正当其时。

博萃循环,专注于锂电池全生命周期管理与关键材料循环利用。

IEA所描述的那个"城市矿山"——从退役电池中提取锂、钴、镍等关键矿产,重新注入清洁能源供应链——正是我们每天在做的事情。

退役电池的专业处理: 从电动汽车、储能系统、消费电子中退役的锂电池,经过专业评估、安全拆解和分类处理,进入最优化的资源化路径。

关键材料的高效提取: 通过先进的湿法冶金工艺,高效回收锂、钴、镍、锰等关键材料,纯度和回收率达到行业领先水平。

材料的闭环再生: 回收提取的关键材料,经精制处理后重新进入电池材料供应链,真正实现从"废电池"到"新电池"的完整闭环。

合规与溯源管理: 建立完整的电池材料溯源体系,帮助客户满足ESG披露要求和供应链合规标准——正是IEA所呼吁的"溯源体系与认证标准"。

IEA的报告用严谨的数据指向一个朴素的结论:

清洁能源的未来,不只取决于我们能造多少太阳能板、能卖多少电动汽车——更取决于我们能否建立一个真正可持续的资源循环体系。

博萃循环,正在做的,就是这件事。

如果你关注清洁能源供应链安全、电池回收技术进展,或者希望了解退役电池的合规处置方案,欢迎与我们联系:

吴先生:bwu@botree.tech

王女士:yywang@botree.tech

[1]. ETP-2026,Chapter 2,P86

[2]. ETP-2026,Executive Summary,P18

[3]. ETP-2026,Executive Summary,P18-19

[4]. ETP-2026,Chapter 3,P142

[5]. ETP-2026,Chapter 3,P142

[6]. ETP-2026,Chapter 3,P142

[7]. ETP-2026,Chapter 2,P119

[8]. ETP-2026,Chapter 8,P363

[9]. ETP-2026,Chapter 3,P143

[10]. ETP-2026,Chapter 2, P118

文章由博萃循环主笔,AI文字优化。本文所有数据均直接引自:IEA, Energy Technology Perspectives 2026, International Energy Agency, March 2026.

关注我们 · 解锁新能源企业全球合规的战略优势