|

|

|

|

|

|

|

|||

|

|

|

||

简易计税又称简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

企业采用简易计税按照销售额和增值税征收率计算的增值税税额不得抵扣进项税额。

01、操作简便:简易计税方法相对于一般计税方法而言,操作更为简便,对于财务管理较为基础的中小型企业可能更易上手。

02、减轻纳税人负担:简易计税方法通过按销售额和征收率计算应纳税额,避免了繁琐的进项抵扣,从而减轻了纳税人的负担,特别是对于销售额相对较小的企业

03、减少财务复杂性:由于不涉及进项抵扣,简易计税方法减少了企业财务管理的复杂性,使得财务记录和报税变得更为简单。

。

01、无法抵扣进项税额:与一般计税方法不同,简易计税方法下企业不能抵扣进项税额,这可能使得一些企业在购买服务或商品时支付的增值税成为不可降低的成本。

02、不适用于复杂业务:简易计税方法更适用于业务较为简单的企业,对于业务较为复杂、有大量进项抵扣需求的企业而言,可能并不是最优选择。

03、限制切换纳税方式:选择了简易计税方法后,企业在未来36个月内不能切换到其他的纳税方式,这可能限制了企业在不同阶段调整纳税策略的灵活性。

cai xin guan jia

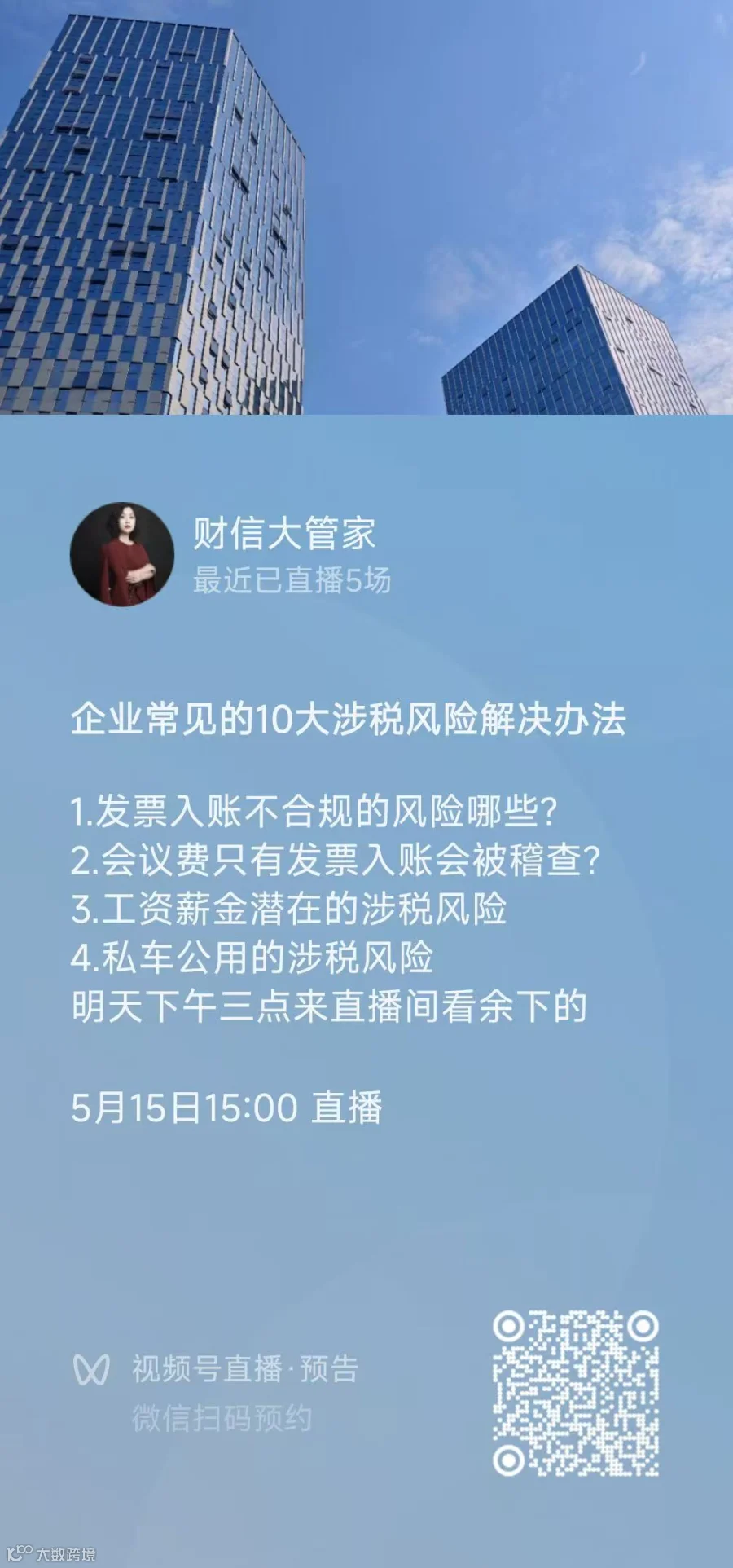

详细信息请关注财信管家视频号,每周五下午三点进行税务分享直播。

@往期推荐

扫二维码|关注我们

公众号:财信管家企咨询

新浪微博 :@财信管家

【编辑】小轩

【文案】来自网络

【图】来自网络

版权归原创作者所有,内容仅供阅读,最终解释权归【财信管家企业咨询】,未经授权,禁止商用、二改、如需授权、请私聊。