一、法定免税收入

国债利息和国家发行的金融债券利息 ;

福利费、抚恤金、救济金(仅限民政部门发放的困难补助等,企业常规福利不在此列);

保险赔款(如人身保险、财产保险的理赔款项)

军人的转业费、复员费、退役金;

按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费。

二、专项附加扣除相关(税前全额扣除,等效免税)

2026年专项附加扣除标准优化后,7项扣除项目可在计算应纳税所得额时全额减除,这意味着对应部分的收入无需缴纳税款,核心标准如下:

3岁以下婴幼儿照护:每月2000元/每个子女;

子女教育:每月2000元/每个子女(学前至博士阶段);

赡养老人:每月3000元(独生子女全额扣,非独生子女每人每月不超1500元) ;

继续教育:学历教育每月400元(最长48个月),职业资格教育取证当年一次性扣3600元;

大病医疗:在医保目录范围内,个人自付金额超过1.5万元的部分,年度扣除上限为8万元,该政策覆盖本人、配偶以及未成年子女;

住房贷款利息:首套住房每月可扣除1000 元(扣除期限最长为 240 个月);

住房租金:直辖市、省会城市等,每月可扣除1500 元;人口超过百万的城市,每月可扣除 1100 元;其他城市,每月可扣除 800 元(住房租金专项附加扣除与住房贷款利息专项附加扣除不可同时享受)。

三、财产相关免税收入

个人转让境内上市公司股票取得的所得(暂免征收个人所得税);

个人持有新三板挂牌公司股票,持股超1年的股息红利所得;

财产租赁或转让中的合法扣除部分,如租赁房屋每月800元以内或月租金4000元以上按20%比例的费用扣除,以及财产转让时的原值及合理费用扣除。

四、其他免税/减税收入

个人养老金:每年缴费最高额度为12000元,此部分金额可在个人所得税应纳税所得额中扣除;

全年一次性奖金:在2027年12月31日之前,可选择不并入当年综合所得,单独进行计税,并享受优惠税率(可降低税负,但并非全额免税)。

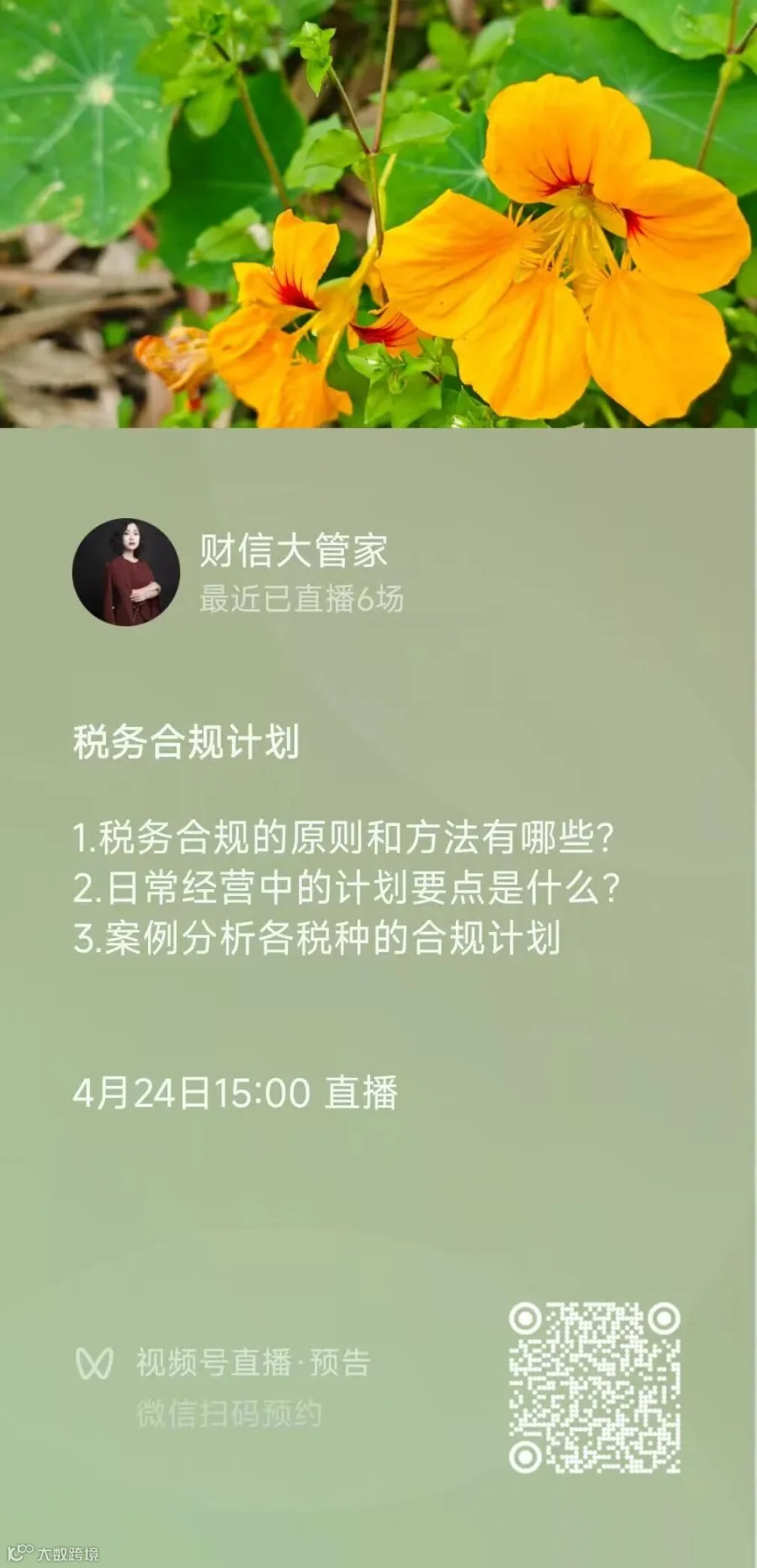

cai xin guan jia

详细信息请关注财信管家视频号,每周五下午三点进行税务分享直播。

@往期推荐

扫二维码|关注我们

公众号:财信管家企咨询

新浪微博 :@财信管家

【编辑】小轩

【文案】来自网络

【图】来自网络

版权归原创作者所有,内容仅供阅读,最终解释权归【财信管家企业咨询】,未经授权,禁止商用、二改、如需授权、请私聊。