|

|

|

|

|

|

|||

|

|

|

||

多数企业存在采购材料或商品已入库但未取得发票的情况,此时需对存货入库进行预估,即暂估入库。

暂估入账如何操作、暂估成本最晚何时取得发票、税务方面如何处理等问题需关注,若“暂估入账”处理不当,谨防税务机关调查。

暂估入账出事了,多家企业被罚

案例一:暂估被查,补税+罚款

违法事实:某公司2022年度暂估入账列支成本费用1,968,178.37元,在所得税汇算清缴时未取得合法有效扣除凭据且未做纳税调整,税务机关要求补开发票后仍未取得,导致在账簿上多列支出并少缴企业所得税72,258.29元,构成偷税行为。

处罚依据:依据《中华人民共和国税收征收管理法》第六十三条。

处罚内容:对公司偷税行为,税务机关追缴少缴税款及滞纳金,并处以少缴税款0.6倍的罚款,即43,354.97元

暂估入账怎么做

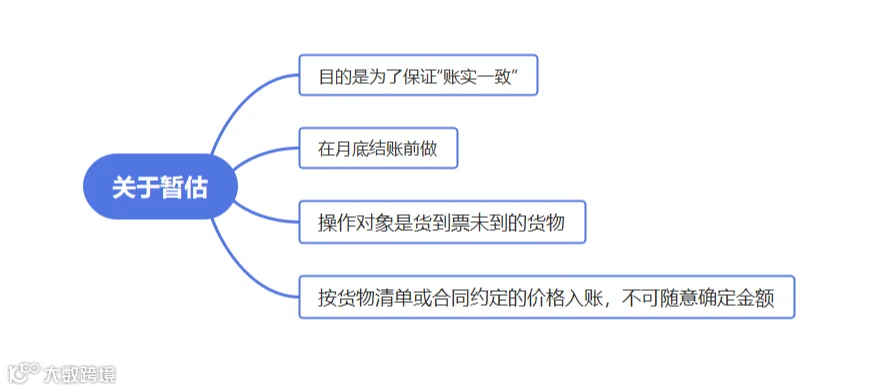

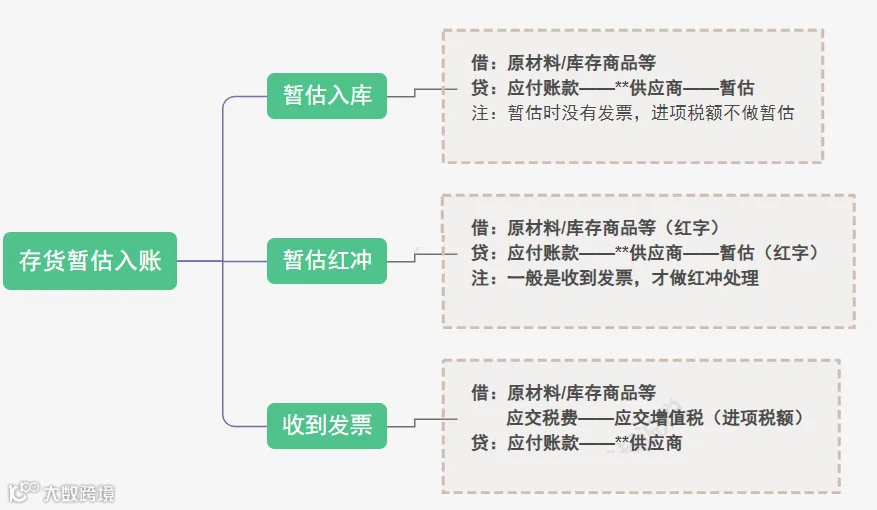

01、 存货暂估入库

存货暂估入库是“暂估”中最常见的一种。

在企业日常开展的采购业务中,时常会出现“货物已到达,但发票尚未收到”的情况。为确保存货的账面记录与实际情况相符,需先依据结算单据或合同约定的价格对存货进行“暂估入账”操作,待收到发票后,再按照发票价格进行入账处理。

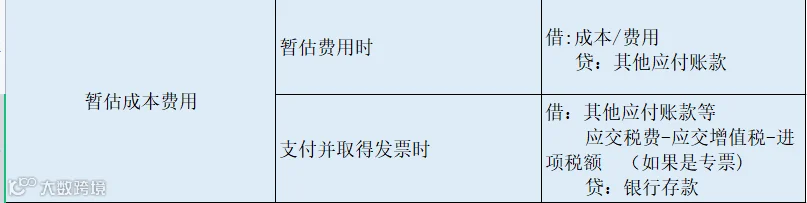

存货暂估入账总结:

注:在实务操作中,判断是否需要进行暂估入账时,主要考量商品是否已完成入库并投入使用。若属于在途物资情形,则无需进行暂估入账处理,待物资实际入库并投入使用时,再进行相应的会计处理。

02、 固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

未取得发票成本费用的暂估

1、暂估成本费用的账务处理对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

2、“滥用”暂估一提到“暂估费用”,有些小伙伴就头疼了,老板就让我们用这个“调整”报表呢!

(1)降低收入;(2)提高成本费用。

收入需要通过开票系统开具发票,因此,相比隐瞒收入而言,提高成本费用就显得相对简单易操作

暂估成本被税务稽查是企业在税务合规方面常见的问题,

以下是相关情况及应对建议:

稽查原因

虚增成本嫌疑:企业通过暂估成本人为降低利润,若暂估金额无真实业务支撑(如无合同、入库单、付款记录等),或暂估金额与实际发票金额差异过大,易被税务认定为虚增成本。

发票缺失或延迟:根据税法规定,暂估成本需在企业所得税汇算清缴截止日(次年5月31日)前取得发票,否则需做纳税调增。若企业未在规定时间内取得发票且未调增,会被稽查。

长期挂账或异常波动:暂估成本长期未冲销,或季末、年末集中暂估、期初大量红冲,形成利润波动,可能触发税务预警。

稽查处理结果

补税与滞纳金:若暂估成本被认定不符合税前扣除条件,企业需补缴企业所得税,并从滞纳税款之日起按日加收万分之五的滞纳金。

罚款:若被认定为偷税行为,税务机关可处少缴税款50%至5倍的罚款。

刑事责任:若偷税金额占应纳税额10%以上且数额较大(如超过10万元),可能触犯《刑法》第二百零一条,面临有期徒刑、拘役及罚金。

应对建议

及时补票或调增:在汇算清缴截止日前,若无法取得发票,需主动做纳税调增,避免被认定为偷税。

留存证据链:保留采购合同、入库单、付款凭证、与供应商的沟通记录等,证明暂估成本的真实性与合理性。

规范暂估流程:建立暂估成本台账,明确暂估的审批、测算标准,确保每一笔暂估可追溯。

配合税务检查:若被稽查,积极配合税务机关提供相关资料,说明暂估业务的背景、金额测算依据及后续处理计划。

暂估成本本身是合规的会计处理方式,但需遵循税法规定,确保业务真实、凭证完整、处理及时,以避免税务风险。

cai xin guan jia

详细信息请关注财信管家视频号,每周五下午三点进行税务分享直播。

@往期推荐

扫二维码|关注我们

公众号:财信管家企咨询

新浪微博 :@财信管家

【编辑】小轩

【文案】来自网络

【图】来自网络

版权归原创作者所有,内容仅供阅读,最终解释权归【财信管家企业咨询】,未经授权,禁止商用、二改、如需授权、请私聊。