2026年6月22日,北交所上市审核委员会召开 2026 年第 60 次审议会议。青岛华晟智能装备股份有限公司(简称“华晟智能”)IPO申请获得北交所上市委审核通过。

华晟智能主营业务为以自动化立体仓库为核心的智能物流系统的研发、设计、生产、销售及服务,为下游客户提供智能仓储物流系统和智能产线物流系统的整体解决方案。2025年,公司实现营业收入10.00亿元,扣非后归母净利润为1.13亿元。公司及其子公司均为山东省“专精特新”中小企业、青岛市“创新型中小企业”。公司系“科技型中小企业”、山东省“瞪羚企业”。截至报告期末,公司拥有发明专利24项。此外,公司参与制定了1项国家标准和1项团体标准。

主营业务

公司主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、生产、销售及服务。智能物流系统可以使物料以合理、经济、高效的方式按照生产或配送的需要自动流转,实现物料出入库、存储、输送、搬运、生产、分拣、拣选、配送、上下料、数据分析等物流过程的自动化、信息化和智能化,通过提升效率和准确性、节约成本、减少土地占用等方式为用户和社会创造价值。

公司的主要产品包括智能仓储物流系统、智能产线物流系统,同时也单独提供智能物流装备、智能物流软件,并为前述产品提供运维及其他配套服务。公司基于自研自产的核心设备和核心软件系统,为终端客户提供多应用场景的智能仓储物流系统和智能产线物流系统的整体解决方案

主营业务收入

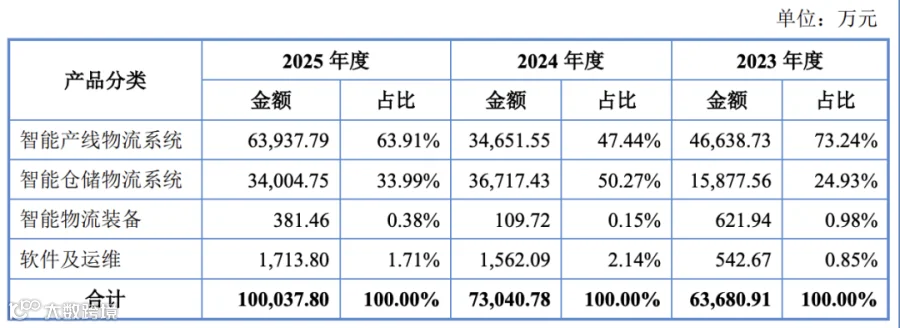

报告期内,公司主营业务收入按产品或服务分类构成情况如下:

公司各期主营业务收入结构基本保持稳定,智能产线物流系统、智能仓储物流系统两大类产品销售收入占各期主营业务收入比例达 90%以上。

报告期内,公司主营业务收入按销售模式分类构成情况如下:

公司主要向直接用户进行销售,向中间商、集成商销售的占比相对较低。公司业务获取方式以招投标为主、商务谈判为辅。

销售及客户情况

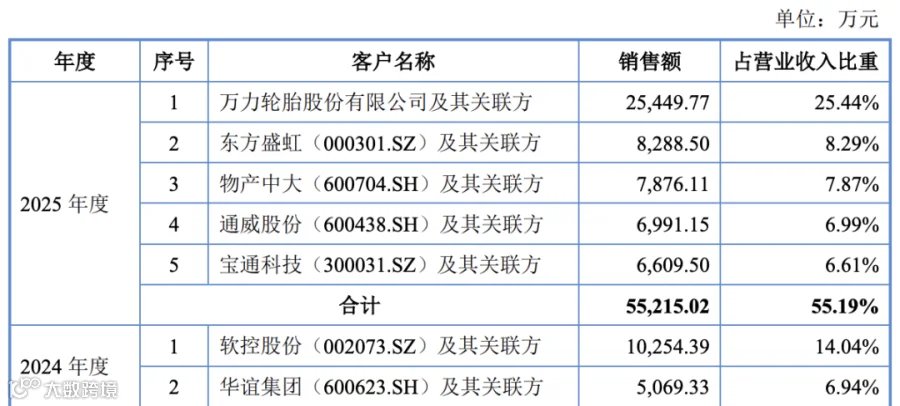

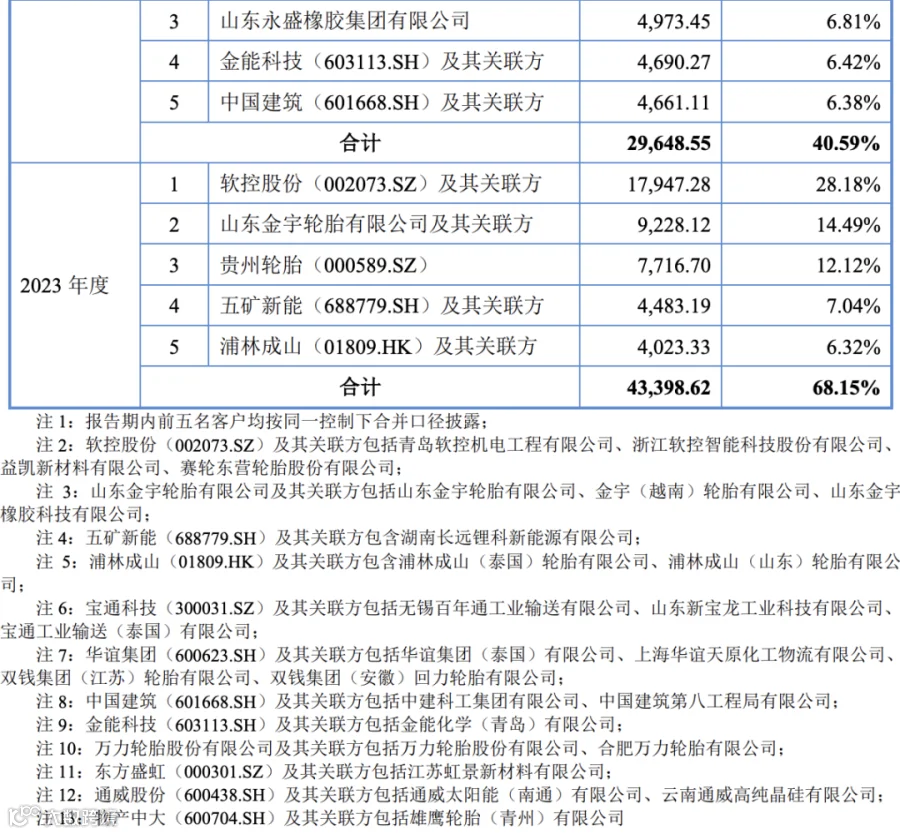

报告期内,公司向主要客户的销售情况如下:

报告期内,公司向前五大客户销售金额分别为 43,398.62 万元、29,648.55 万元和 55,215.02 万元,占当期营业收入的比重分别为 68.15%、40.59%和 55.19%。报告期内,公司不存在向单一客户销售占比超过 50%的情形。公司董事、取消监事会前在任监事、高级管理人员、核心技术人员、主要关联方或持有公司 5%以上股份的股东未在上述客户中占有权益。

软控股份不属于法律法规所规定的关联方,但鉴于公司与软控股份存在一定的历史渊源及合作关系,基于谨慎性原则,将软控股份及其关联方比照关联方披露,具体情况参见本招股说明书“第六节 公司治理”之“七、(二)5、比照关联方披露事项”。报告期内,公司与软控股份主要通过中间商模式进行合作,终端客户与软控股份及其关联方签订合同后,再由软控股份及其关联方将项目及合同交由公司执行,所涉及项目均已实现最终销售。

控股股东、实际控制人

截至本招股说明书签署日,公司不存在持股比例超过 50%的单一股东,也不存在能够控制股东会或对股东会决议产生重大影响的单一股东,公司无控股股东。

截至本招股说明书签署日,王俊石通过持有华晟研究院 99.00%的股权、华晟致和 99.00%的股权以及华晟融智 85.00%的股权,合计控制公司 50.09%的表决权比例;同时,王俊石担任公司董事长,能够对股东会、董事会决议以及公司生产经营决策产生重大影响,为公司实际控制人。

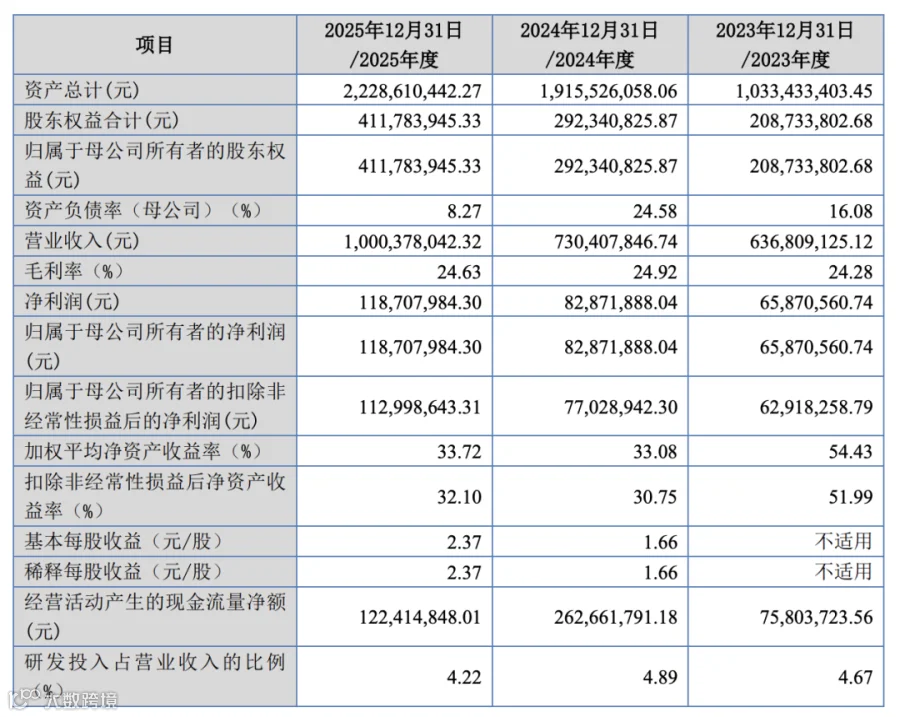

主要财务数据与财务指标

报告期内,公司主要财务数据及财务指标如下:

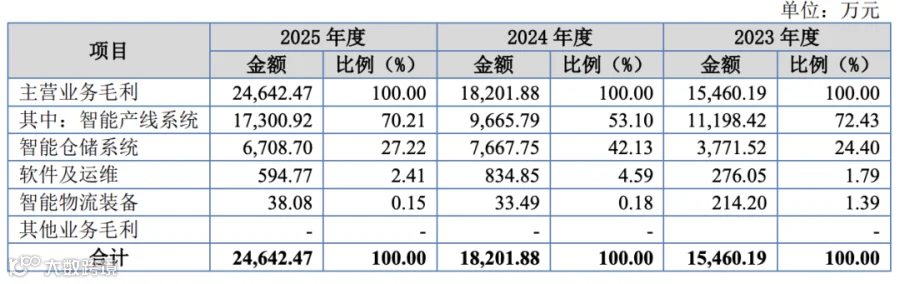

毛利与毛利率

报告期内,公司毛利按产品或服务分类构成情况如下:

报告期内,公司毛利分别为15,460.19 万元、18,201.88 万元和 24,642.47 万元,公司毛利均源于主营业务毛利。从毛利结构来看,智能产线系统和智能仓储系统为公司毛利主要来源,占各期毛利的比重分别合计为 96.83%、95.23%和 97.43%。

公司智能仓储物流系统、智能产线物流系统验收项目数量增加及收入的提升促使毛利额的提升。公司软件及运维业务、智能物流装备毛利金额较低,对公司整体毛利的贡献较小。

报告期内,公司毛利率按产品或服务分类构成情况如下:

报告期内,公司综合毛利率分别为 24.28%、24.92%和 24.63%,基本保持稳定。公司提供的智能物流系统为定制化、非标准产品,产品定价受市场竞争程度、项目的复杂程度、客户对公司的认可度、项目的设备配置、项目实施周期等诸多因素影响。同时,主要原材料的价格波动、公司对供应商的议价能力等也将影响公司成本及毛利率。

报告期内,公司毛利率按销售区域分类构成情况如下:

公司主要销售区域为境内销售,报告期内,公司境内毛利率为 22.57%、24.49%和 23.94%,公司境外毛利率为 30.76%、32.17%和 32.03%,保持稳定。

报告期内,公司毛利率按销售模式分类构成情况如下:

报告期内,公司主要销售模式为向直接用户销售,收入占比分别为 65.24%、74.17%和 84.90%,收入占比逐年上升,毛利率为 24.92%、22.83%和 23.11%,基本保持稳定;报告期内中间商销售模式下的收入占比分别为 17.16%、3.61%、6.09%,毛利率为 23.03%、39.71%、43.66%,2024 年毛利率较高主要系通过中间商香港龙腾向终端客户南港轮胎的项目毛利率较高、2025 年毛利率较高主要系通过中间商东方橡机国际科贸(北京)有限公司向终端客户 ATC TIRES 销售的项目毛利率较高,这两个项目毛利率较高的主要系公司相关技术成熟,能够高效管理供应链中采购、运输、安装等环节,有效降低项目成本、确保项目交付,且终端客户对价格的接受度较高。报告期内公司集成商收入占比为17.61%、22.23%和 9.01%,毛利率为 23.12%、29.49%和 26.11%,2024 年毛利率较高主要系通过集成商软控股份向KAMA TYRES KZ 客户销售的项目毛利率较高,该项目为境外终端客户项目。

报告期内,公司毛利率与同行业公司比较情况如下:

公司毛利率水平较稳定,整体高于同行业上市公司平均水平,差异原因系各自的产品应用领域、客户结构情况、产品及技术特点等不同。

发行人选择的具体上市标准

公司选择《北京证券交易所股票上市规则(试行)》第 2.1.3 条第一款规定的上市标准:“预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%”。

公司 2024 年和 2025 年净利润(扣除非经常性损益前后孰低)分别为 7,702.89 万元和 11,299.86万元;公司 2024 年和 2025 年加权平均净资产收益率(扣除非经常性损益前后孰低)分别为 30.75%和 32.10%;且发行人预计市值不低于 2 亿元。综上所述,公司符合《北京证券交易所股票上市规则(试行)》第 2.1.3 条第一款上市标准的要求。

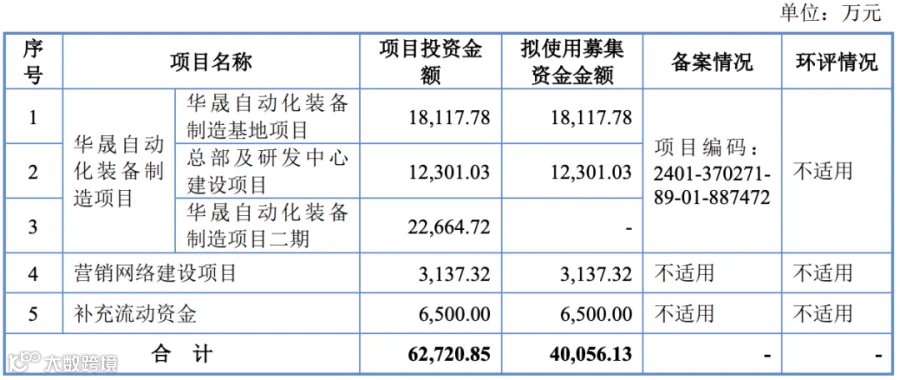

募集资金用途

为进一步扩大生产经营规模,增强核心竞争力,实现公司的持续健康发展,根据公司第一届董事会第六次会议及2025年第一次临时股东会审议通过,并经公司第一届董事会第十四次会议及 2025年第六次临时股东会审议调整,本次公开发行股票所募集的资金扣除发行费用后拟全部用于以下项目:

问询

第一轮审核问询:

第二轮审核问询:

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO