2026年6月22日,上交所召开2026 年第39次上市审核委员会审议会议。江苏高凯精密流体技术股份有限公司(以下简称“高凯技术”)接受审议,保荐机构为国泰海通证券。

公司产品以质量流量控制系列、精密点胶系列以及涂胶系列为核心,产品涵盖压电喷射阀、智能点胶机器人系统、精密螺杆泵等并延伸至更多种类的精密流体控制产品,广泛应用于半导体、新能源、汽车电子以及消费电子等智能制造领域。公司于2021年6月首次申报上交所科创板获受理,经四轮问询后于同年12月主动撤回 。

主营业务

公司专业从事精密流体控制领域中关键控制部件及相关设备的研发、生产与销售。经过持续不懈的努力,公司产品布局持续完善,目前公司产品以流量控制系列、点胶封装系列和精密涂胶系列为核心,并延伸至更多种类的精密流体控制部件及相关设备,广泛应用于半导体、消费电子、汽车电子和新能源等智能制造领域。

在行业公认具有较高技术门槛的半导体设备领域,公司是目前国内极少数能够量产供货,且应用于先进工艺制程节点的半导体设备关键流体控制部件供应商。主营产品已经成功通过国内知名厂商验证,并实现了稳定量产供应,部分产品批量应用于7nm及以下逻辑芯片等先进制程前道工艺设备。

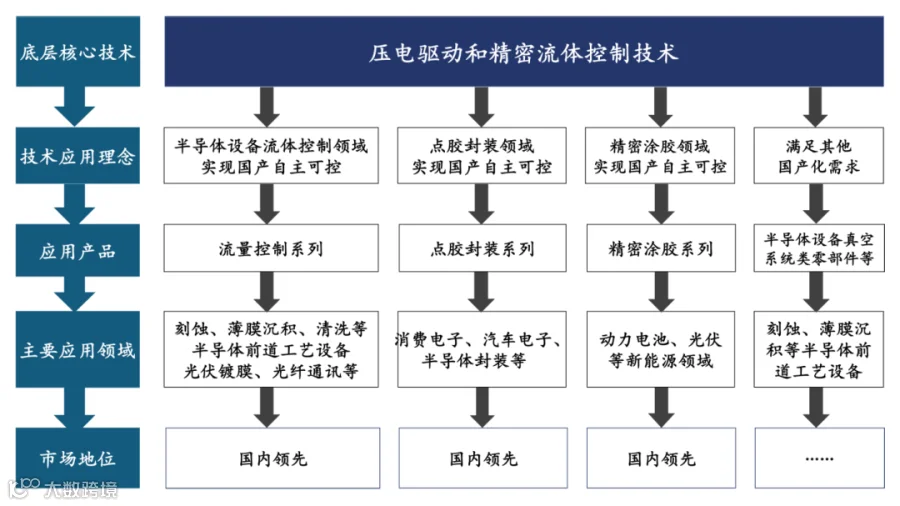

公司自2013年成立以来,持续开展以压电驱动和精密流体控制技术为基础的产业化应用。设立之初,公司业务集中于点胶封装领域,经过长年技术经验积累后,公司主营业务逐步向新能源精密涂胶领域、半导体设备流体控制领域拓展,形成了流量控制系列、点胶封装系列和精密涂胶系列三大业务板块,可以为不同领域客户提供精密流体控制部件及相关设备的综合一体化解决方案,多款产品打破了国际厂商在精密流体控制领域对国内市场的长期垄断局面。

在半导体设备流体控制领域,公司自主开发了一系列半导体级流量控制产品并实现稳定量产应用,多款产品打破了国内市场被外资企业垄断的局面,率先实现国产替代。公司产品作为半导体设备流体控制核心部件,广泛应用于晶圆制造刻蚀、薄膜沉积、清洗等前道工艺设备,主要客户包括公司B、公司A、公司C、至纯科技、公司F等;在点胶封装领域,公司在业内率先推出自主研发的国产压电喷射阀,实现了点胶核心部件的进口替代,公司点胶封装系列产品应用于消费电子、汽车电子、半导体封装等领域的点胶工艺环节,主要客户包括立讯精密、瑞声科技、富士康、东山精密等;在精密涂胶领域,公司精密涂胶系列产品应用于动力电池、光伏等新能源行业,是动力电池和光伏组件产线的关键核心设备之一,主要客户包括比亚迪、宁德时代、晶科能源等。

雄厚的技术实力是公司长远发展的基石。自成立以来,公司始终坚持自主研发和自主创新的原则,持续提升公司技术优势。截至报告期末,公司共拥有专利198项,其中发明专利61项,并先后承接了江苏省重点研发计划项目《面向高端电子封装精密压电点胶阀系统关键技术开发》和江苏省科技成果转化项目《微电子产品精密流体封装产线智能装备的研发及产业化》,公司半导体设备质量流量控制系统列入江苏省重点推广应用的新技术新产品目录(首台(套)重大装备)。与此同时,公司参与制定国家标准《气动控制阀》(GB/T4213-2024),并荣获国家专精特新重点“小巨人”企业、江苏省潜在独角兽企业、省级企业技术中心、省级工程技术研究中心等多项荣誉奖项。

自成立以来,公司始终专注于以压电驱动和精密流体控制技术为基础的产业化应用。压电驱动是指利用逆压电效应将电能转换为压电体的变形或振动,从而形成驱动能力;精密流体控制是指根据不同流体(气体、液体等)的流体力学特性,配置对应的驱动机构和流道系统以实现对流体有效控制。压电驱动精密流体控制技术,是将压电驱动与流体控制相结合,通过机械结构、控制系统的设计和控制算法的开发,利用压电驱动精度高、响应快、功耗低的特点形成对流体的精密控制。以压电驱动和精密流体控制为技术基础,公司已经形成了流量控制系列、点胶封装系列和精密涂胶系列三大板块业务布局,应用于半导体、消费电子、汽车电子、动力电池、光伏等智能制造领域,三大产品板块的技术关系、研发逻辑与应用情况如下:

主营业务收入

报告期内,公司营业收入构成情况如下:

报告期内,公司主营业务收入呈现出高速增长态势,各产品板块收入均实现了不同程度的增长,其中,流量控制系列产品收入金额及占比大幅增长,主要原因系伴随中国大陆半导体产业的快速发展以及半导体设备国产化浪潮,公司凭借丰富的压电驱动、精密流体控制相关核心技术与工艺积累,根据客户需求持续自主研发出以MFC为代表的流量控制系列产品并陆续通过下游客户验证,使得主营业务收入快速增长。

销售及客户情况

报告期内,公司向主要客户的销售情况如下:

报告期内,公司前五大客户合计销售金额分别为10,154.19万元、20,821.91万元和26,938.20万元,占比分别为44.99%、49.20%和52.76%,客户集中度较低。

控股股东、实际控制人

截至本招股说明书签署日,刘建芳直接持有公司39.30%的股份,通过高泰三众间接控制公司0.31%的股份,通过高泰五众间接控制公司0.38%的股份,因此,刘建芳合计控制公司39.99%的股份,为公司控股股东及实际控制人。

主要财务数据与财务指标

报告期内,公司主要财务数据及财务指标如下:

毛利与毛利率

报告期内,公司营业毛利构成情况如下:

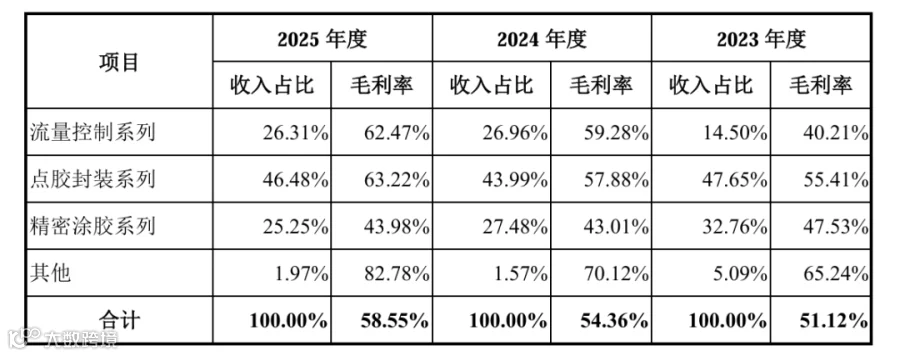

报告期内,公司主要产品为流量控制系列、点胶封装系列、精密涂胶系列产品,合计毛利金额分别为10,739.85万元、22,452.14万元和28,982.95万元,对公司各期毛利的贡献占比均在90%以上。

报告期内,公司毛利率按主营业务的产品或服务分类构成情况如下:

报告期内,公司主营业务毛利率分别为51.12%、54.36%和58.55%,呈现上升趋势。2024年度,公司主营业务毛利率上升3.24个百分点,主要原因为公司气体流量控制器等流量控制系列产品上量,带动收入及毛利率提升;2025年度,公司主营业务毛利率较2024年度上升4.19个百分点,主要原因是流量控制系列、点胶封装系列产品毛利率上升。

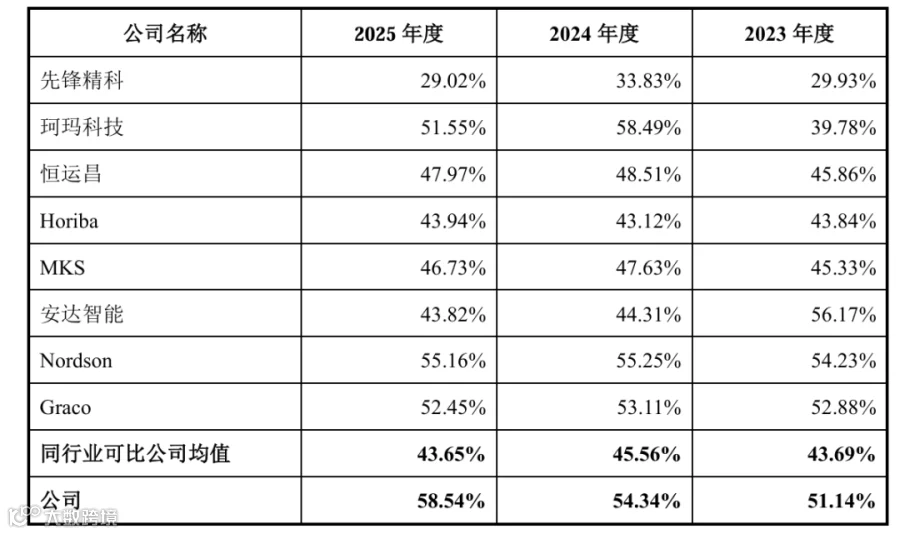

报告期内,公司与同行业可比公司毛利率对比情况如下:

报告期内,公司综合毛利率高于同行业可比公司均值,与Nordson、Graco的毛利率较为接近,部分年度与其他同行业可比公司的综合毛利率存在差异,主要原因为营收规模、产品构成、下游客户等因素存在差异。

发行人选择的具体上市标准

公司选择的上市标准为《上海证券交易所科创板股票上市规则(2025年修订)》第二章2.1.2中规定的第一条:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司最近一次股权转让对应估值为30亿元,综合考虑同行业上市公司的市盈率情况,预计发行后总市值不低于人民币10亿元。

公司2025年营业收入为51,060.75万元,不低于1亿元,归属于母公司股东的净利润(扣非前后孰低)为12,690.58万元,净利润为正。

综上所述,发行人符合《上海证券交易所科创板股票上市规则(2025年修订)》规定的上述上市标准。

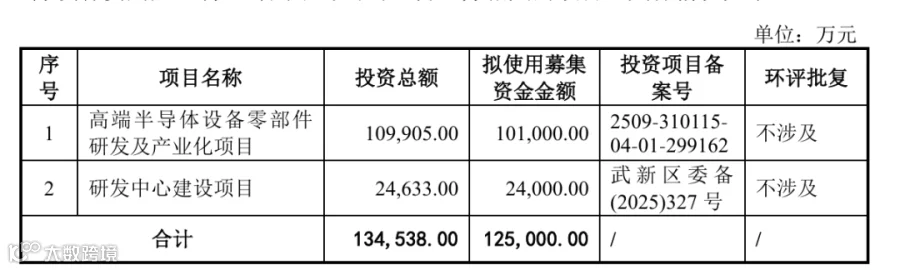

募集资金用途

公司召开股东会审议通过了《关于公司拟申请首次公开发行股票并在科创板上市的议案》。公司本次拟公开发行不超过25,036,969股股票,实际募集资金扣除发行费用后,将全部用于与公司主营业务相关的项目。具体情况如下:

问询

第一轮审核问询:

第二轮审核问询:

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO