2026年6月25日,北京证券交易所上市审核委员会2026年第62次审议会议召开,先歌国际影音股份有限公司(简称 "先歌国际",872824)首发申请获通过,符合发行条件、上市条件和信息披露要求。本次IPO保荐机构为浙商证券股份有限公司,会计师事务所为立信会计师事务所(特殊普通合伙),律师事务所为上海市锦天城律师事务所。

公司为国家高新技术企业,专注高保真音响、专业音响产品研发设计、生产制造、全球渠道销售与国际音响品牌运营,旗下持有Wharfedale(乐富豪)、Luxman(力仕)、Audiolab(傲立)、QUAD(国都)、Mission(美声)等多个百年海外音响品牌,产品销往全球上百个国家和地区。拟募资2.48亿元用于音响系统设备生产线技术改造建设项目、研发中心建设项目。

主营业务

主营业务情况

公司主营业务为高保真音响产品、专业音响产品等高性能音响产品的品牌运营、研发设计、生产制造及渠道销售,为国内少数拥有完整产业链的音响品牌企业。公司致力于打造“世界级的音响王国”,满足人们对高品质高性能音响产品的极致追求。经过30余年的持续发展,公司现已成为拥有全球市场竞争力和品牌知名度的高性能音响品牌企业。

高性能音响系统由播放器、解码器、功放、音箱等部分构成。音源是音响系统中音频信号的源头,播放器的作用是从介质(如CD、硬盘、流媒体)上读取音频数据,并将其转换为数字或模拟信号输出,保证输出的信号尽可能纯净,减少失真和噪声干扰;解码器将来源于播放器的数字信号转化为模拟信号,起到信号转换处理的作用,其性能直接影响音质的细腻度、动态范围和真实感;功放通过降低总谐波失真、提高信噪比,放大前端输出的微弱音频信号,驱动扬声器发出高品质的声音;音箱则是由多个喇叭单元、分频器和箱体组合而成的扬声器系统,不同频段信号由高音、中音、低音等不同单元负责,精准地还原不同频段的音频,提升整体音质和声场表现。区别于消费级电声产品对上述功能的集成,公司追求对不同功能的极致化处理,从而为用户带来极致的音质体验。

公司主要产品包括音箱、功放、播放器、解码器等,公司产品按应用场景分为高保真(Hi-Fi)音响系统、专业音响系统。高保真音响系统具有声场效果真实感强、声场分离度高、细节丰富、失真度低、外观造型考究等特点,适合欣赏古典、爵士、人声、乐器原声等对细节要求较高的音乐,消费群体主要为音乐、电影爱好者及音响发烧友等,适用于音乐鉴赏、休闲娱乐场景下的音乐播放、家庭影院等;专业音响系统具有精准声场控制、输出功率大、指向性强、可靠性高等特点,广泛应用于公共场馆及经营性场所,包括体育场馆、会议厅、影剧院、音乐厅、教堂及文旅场馆等。公司以面向全球市场的自主品牌业务为主,以音响系统配套产品的代理业务及ODM业务为辅,主要销售模式为经销,公司高保真产品的销售区域主要集中在欧美、日韩等发达国家和地区,专业产品的销售区域则分布于欧美、亚洲、非洲等全球市场。

公司深耕高性能音响行业三十余年,通过全球化品牌运营,积累了丰富的全球化运作及国际品牌运营经验。公司旗下拥有Wharfedale(乐富豪)、Luxman(力仕)、Audiolab(傲立)、QUAD(国都)、Mission(美声)等众多诞生于英国、日本的国际高保真音响品牌,以及Wharfedale Pro等专业音响品牌,其中,Wharfedale、Luxman、QUAD分别创立于1932年、1925年、1936年,具有丰富的历史底蕴及品牌积淀,在全球范围内享有较高的品牌知名度及美誉度。公司打造出具有差异化、多层次的品牌矩阵,形成了不同的品牌及产品定位,有效覆盖了全球不同市场和不同消费人群的高品质音响需求,形成了公司独特的品牌竞争优势。

在研发方面,作为国家高新技术企业、深圳市“专精特新”中小企业,公司坚持自主创新的研发模式,在境内外设有深圳、英国、日本等多个研发中心。境外研发中心贴近主要消费市场,便于公司及时跟踪市场动向,快速应对市场变化,开发出适合市场需求的产品。经过多年的研发投入及技术积累,公司形成了一系列研发成果。截至2025年12月31日,公司已取得323项授权专利(16项发明专利)、44项软件著作权,并在电子电路及软件算法设计、音箱系统设计、产品智能化及测试验证技术等方面形成了自身的核心技术体系。

基于公司在品牌运营、研发设计等领域的竞争优势,公司业务规模及市场份额不断扩大,行业地位及品牌影响力日益提升。根据QYR的研究报告,2024年全球家用高保真音响排名中,公司销量的市场份额为1.71%,位列全球第七,中国第二;销售收入的市场份额为1.36%,位列全球第八,中国第一。此外,公司旗下众多高保真产品连续获得《What Hi-Fi?》《Hi-Fi News》《Stereo Sound》等音响领域世界权威机构的奖项;公司专业音响品牌Wharfedale Pro先后荣获中国演艺设备技术协会颁发的“演艺设备名优产品”、慧聪音响灯光网颁发的2024年度“十佳海外品牌”等奖项,公司专业音响产品被用于上海世博会、北京故宫博物院、日本大阪世博会、西班牙Lyria音乐联盟剧院、阿姆斯特丹皇室音乐厅、英国希思罗国际机场、迪拜可口可乐体育馆、深圳世界之窗、比亚迪会议中心、香格里拉酒店等众多标志性项目。公司产品得到客户、消费者、行业协会及行业内权威机构的广泛认可及喜爱。

报告期内,公司主营业务未发生重大变化。

主营业务收入

1. 营业收入构成情况

报告期内,公司主营业务收入占营业收入的比例超过95%,主要产品为音箱、功放、播放器等,公司主营业务突出。公司其他业务收入占比较小,主要为公司向客户收取的国际运输代理费、物业租赁租金等。

2. 主营业务收入按产品或服务分类

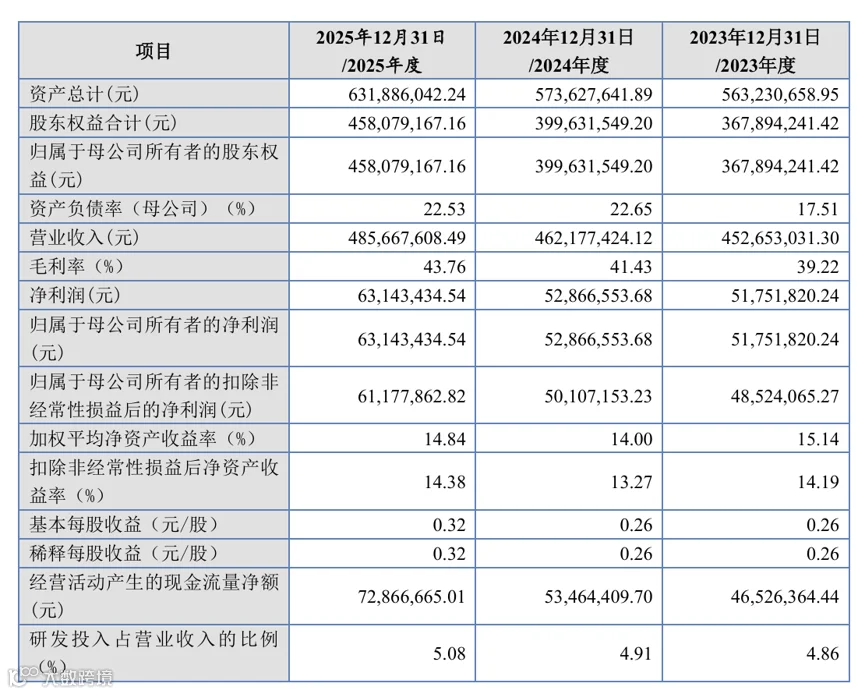

报告期内,公司主营业务收入分别为44,350.99万元、45,321.73万元和47,721.10万元,主营业务收入主要由音箱、功放、播放器产品构成,三者合计收入占比超过87%。2023年收入增长4,358.76万元,收入增长率为10.90%;2024年收入增长970.73万元,收入增长率为2.19%,2025年收入增长2,399.37万元,收入增长率为5.29%。主营业务收入的增长主要来自于功放、播放器产品的收入增长。

销售及客户情况

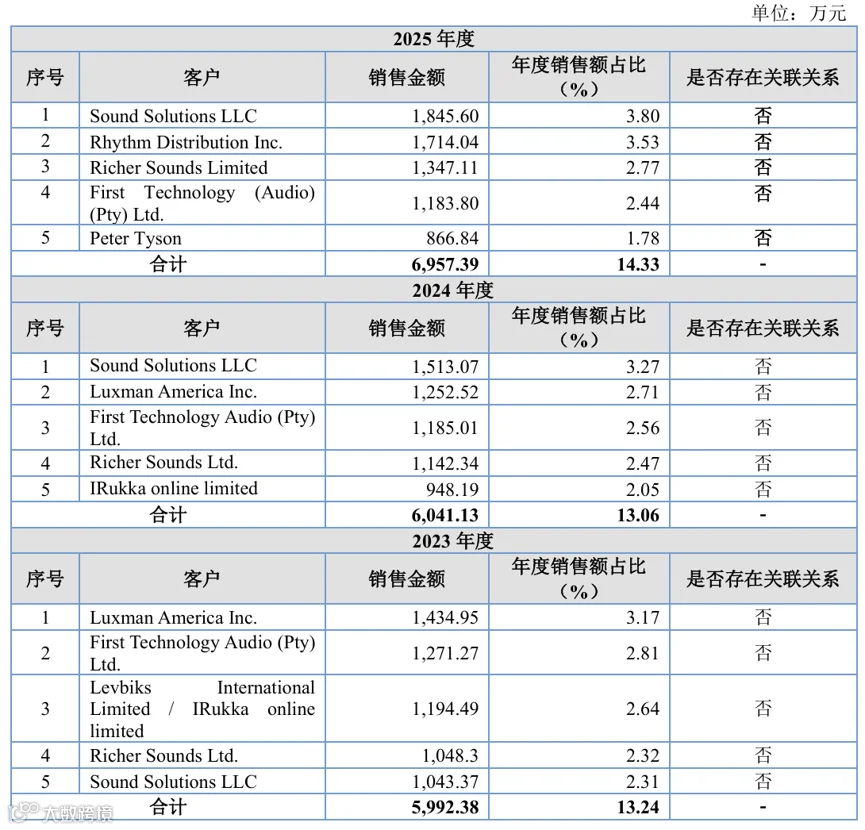

报告期内,公司对前五大经销商客户的销售金额分别为5,992.38万元、6,041.13万元和6,957.39万元,占营业收入比例分别为13.24%、13.06%和14.33%,销售金额及占比均较为稳定,公司与前五大客户普遍合作在10年以上,合作关系稳定。2025年度,公司前五大客户中Rhythm Distribution Inc.为新增客户,主要系Luxman America, Inc.实控人因病不再经营音响业务,由Rhythm Distribution Inc.承接其在美国市场Luxman品牌的经销权。

控股股东、实际控制人

截至本招股说明书签署之日,公司总股本为200,000,000股,其中国际音响集团持有公司159,056,000股,持股比例为79.53%,为公司控股股东。张太武先生、张光武先生分别持有国际音响集团45.00%、55.00%的股权,通过国际音响集团间接持有公司79.53%的股份;张光武先生为鸿州科技的执行事务合伙人,通过鸿州科技间接控制公司11.47%的股份;张太武先生为鸿延科技的执行事务合伙人,通过鸿延科技间接控制公司2.00%的股份。

张太武先生和张光武先生为兄弟关系,两人存在法定一致行动关系。此外,两人于2024年4月签署了长期有效的《一致行动协议》。同时,Ampton、鼎豊贸易与控股股东、实控人存在法定的一致行动关系,并于2026年6月签署了长期有效的《一致行动协议》,约定任何一方在直接或间接行使提案权、提名权、表决权等股东权利之前,一方应与另一方进行协商沟通以达成一致意见,使得双方及双方控制的企业保持一致行动。如双方及双方控制的企业不能协商达成一致意见,则应以张太武的意见为准。综上,张太武、张光武合计控制公司100.00%的股份,为公司共同实际控制人。

主要财务数据与财务指标

毛利与毛利率

1.毛利按产品或服务分类构成情况

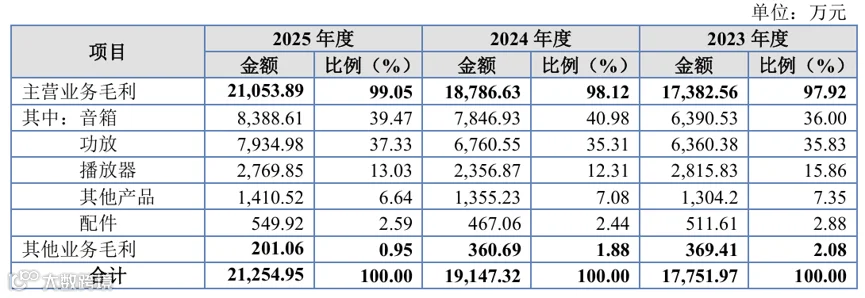

报告期内,公司营业毛利分别为17,751.97万元、19,147.32万元和21,254.95万元,营业毛利主要来源于主营业务毛利,主营业务毛利占各期营业毛利的比例分别为97.92%、98.12%和99.05%,公司毛利结构与收入、成本结构相匹配。

2.主营业务按产品或服务分类的毛利率情况

报告期内,公司综合毛利率分别为39.22%、41.43%和43.76%,其中主营业务毛利率分别为39.19%、41.45%和44.12%。就主营业务毛利率而言,音箱、功放、播放器是公司的主要产品,报告期内,三者贡献的毛利占主营业务毛利的比例分别为89.55%、90.30%和90.69%。报告期内,主营业务毛利率逐年上升,主要系音箱、功放和播放器的毛利率提升所致。

3.可比公司毛利率比较分析

报告期内,公司综合毛利率高于同行业可比上市公司平均水平,但差异相对较小。公司毛利率略高于同行业可比公司主要系产品结构差异导致,公司毛利率高于漫步者,主要系漫步者主要产品为耳机、音响等,其耳机产品毛利率水平相对较低,导致其综合毛利率较低。公司毛利率高于惠威科技,主要系惠威科技主要产品还包括多媒体系列、公共广播系列等毛利率水平相对较低的产品,导致其毛利率略低于公司毛利率水平。

发行人选择的具体上市标准

发行人选择适用《北京证券交易所股票上市规则》第2.1.3条第一款规定的上市标准:“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。

2024年度、2025年度,发行人归属于母公司所有者的净利润(扣除非经常性损益前后孰低)分别为5,010.72万元、6,117.79万元,加权平均净资产收益率(扣除非经常性损益前后孰低)分别为13.27%、14.38%,结合公司盈利能力和市场估值水平,预计公司公开发行股票后的总市值不低于人民币2亿元。综上所述,公司符合《北京证券交易所股票上市规则》第2.1.3条第一款上市标准“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”的要求。

募集资金用途

经公司第二届董事会第三次会议、第二届董事会第十次会议及2025年第一次临时股东大会审议通过批准,公司拟向不特定合格投资者公开发行规模不超过7,397.2602万股人民币普通股(不含超额配售选择权)。募集资金总额扣除发行费用后的净额,将根据公司《募集资金管理制度》进行专户存储和使用,并拟投资于下列项目:

在本次公开发行股票募集资金到位前,公司可以根据项目进度的实际情况,暂以自有资金或银行贷款等方式筹集资金先行投入,待本次发行股票募集资金到位后,再予以置换。若本次公开发行实际募集资金净额不能满足上述项目全部资金需求,不足部分将由公司自筹解决;若本次发行实际募集资金净额超过上述项目预计资金使用需求的,将根据中国证监会及北京证券交易所的相关规定 由公司董事会或股东大会批准后使用。

问询

一轮问询

二轮问询

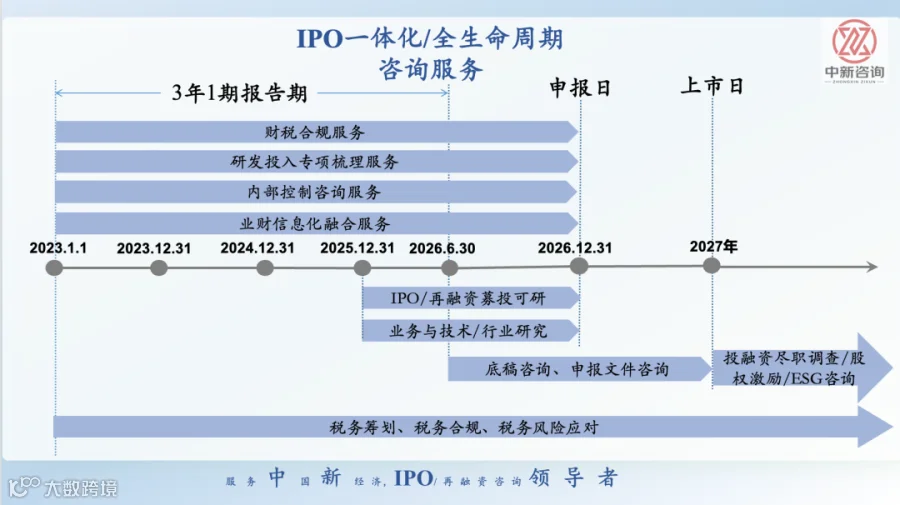

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO