2026年6月22日,北京证券交易所上市审核委员会2026年第61次审议会议召开,珠海富士智能股份有限公司(简称 "富士智能",873074)首发申请获通过,符合发行条件、上市条件和信息披露要求。本次IPO保荐机构为长城证券股份有限公司,会计师事务所为中兴华会计师事务所(特殊普通合伙),律师事务所为广东广信君达律师事务所。

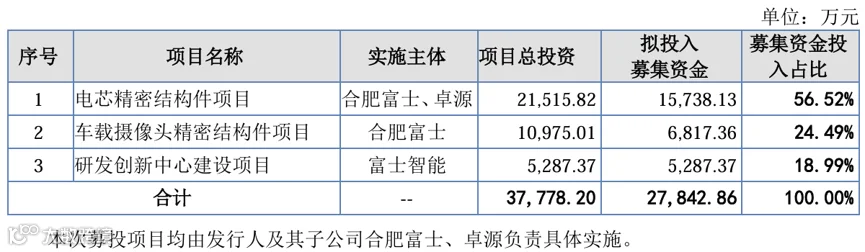

公司专注消费电子精密结构组件、汽车精密结构组件的研发、生产及销售,核心技术涵盖材料改性、模具开发、精密加工、表面处理、自动化技术等领域,客户包括海信、TCL、京东方、长虹、科大讯飞等行业知名企业。拟募资2.78亿元用于电芯精密结构件项目、车载摄像头精密结构件项目、研发创新中心建设项目及补充流动资金。

主营业务

公司主要从事消费电子精密结构组件、汽车精密结构组件的研发、生产及销售。公司以材料改性、模具开发、精密加工、表面处理、自动化技术等生产技术为核心技术竞争力,具备与显示终端和数码相机品牌厂商、新能源汽车结构件制造商同步的模具开发、产品设计、加工工艺研发能力,构建了从材料开发到产品制造全流程自主生产体系。

在消费电子精密结构组件领域,公司自成立初期便服务于松下、索尼等对同步开发、产品质量、供应能力等具有高要求的全球知名终端品牌客户。依托服务全球知名终端品牌客户的经验积累,公司顺利开拓进入海信、TCL、京东方、长虹、科大讯飞等境内知名品牌客户供应商体系。公司先后获得索尼、TCL、海信、LGE、松下、长虹、京东方、科大讯飞、富士胶片等多家境内外知名客户的优秀供应商、突出贡献奖等荣誉,公司在显示终端精密结构组件领域具有较高的行业地位。

在汽车精密结构组件领域,子公司卓源在电芯结构件沉淀了多年的产品技术和客户资源。产品通过震裕科技、中泽科技、盛世科技、领益智造等客户供货给宁德时代、亿纬锂能、国轩高科等锂电池知名企业,并直接供货至锂电池知名企业瑞浦兰钧,公司产品开发、精密制造及服务能力均得到客户认可,公司已获得震裕科技“优秀供应商”、南京盛世“杰出战略合作伙伴”等荣誉。与此同时,公司研究开发的车载摄像头精密结构组件已批量供货至保隆科技,并取得比亚迪、联创电子供应商资格;公司研究开发的IGBT散热基板已进入比亚迪、上海臻驱等供应商体系,上述汽车精 密结构组件产品将成为公司未来业务重要增长点。

公司是国家高新技术企业,被认定为国家级专精特新“小巨人”企业、“广东省专精特新中小企业”、“广东省创新型中小企业”;公司“广东省智能终端铝基精密结构件工程技术研究中心”被评为2022年度广东省工程技术研究中心,公司“珠海市精密金属结构件制造(富士智能)工程技术研究中心”被评为2022年度珠海市工程技术研究中心。子公司福建富达被评为“福建省专精特新中小企业”。子公司卓源被评为“安徽省创新型中小企业”。经广东省高新技术企业协会专家评审,公司新能源汽车电池铝合金结构组件产品、智慧显示屏终端铝制精密结构件产品于2025年1月被评选为“2024年广东省名优高新技术产品”;公司曲面智慧显示屏电视机边框产品于2023年1月被评选为“2022年度广东省名优高新技术产品”。

主营业务收入

报告期内,公司主要产品为消费电子精密结构组件、汽车精密结构组件、精密模具。

(1)消费电子精密结构组件

消费电子精密结构组件主要包括显示终端精密结构组件、数码相机精密结构组件以及消费电子其他精密结构组件,其报告期内收入及变动分析如下

1)显示终端精密结构组件

公司长期深耕于铝制精密结构组件领域,显示终端精密结构组件业务为公司核心业务,公司显示终端精密结构组件客户或终端品牌主要有索尼、LGE、海信、TCL、创维、长虹、小米、京东方。在全球前十大电视品牌中,公司已进入除三星外其他品牌的产业链,是终端品牌TCL、海信、LGE、索尼的主要供应商,公司在显示终端精密结构组件领域具有较强的市场地位。

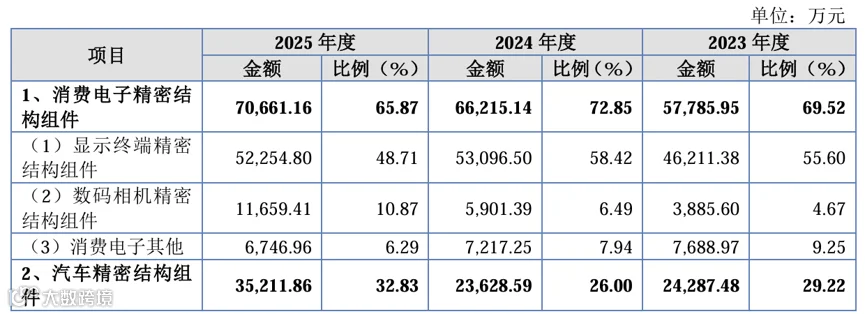

报告期内,公司显示终端精密结构组件产品收入分别为46,211.38万元、53,096.50万元及52,254.80万元,2024年较上年增加6,885.12万元、增长14.90%,主要由于公司向索尼、海信、LGE代工厂越南午星整体销售额增加7,697.73万元所致;2025年度较上年度变动不大。公司显示终端精密结构组件收入2024年度、2025年度相较2023年度增长的外部因素主要包括:受益于智能电视的大尺寸、高端化发展趋势,铝制材料结构组件的渗透率提升,以及商业显示、车载显示等结构件需求增加。

报告期内,显示终端精密结构组件占主营业务收入比例分别为55.60%、58.42%及48.71%,2025年度销售占比下降,主要由于汽车精密结构组件、数码相机精密结构组件及其他消费电子结构组件的增长导致。

2)数码相机精密结构组件

数码相机精密结构组件业务系公司成立以来一直深耕的业务,公司凭借精密加工技术与稳定可靠的产品交付能力,与数码相机领域知名品牌客户建立持续、稳定的合作关系,公司的主要终端品牌客户有富士胶片、松下、索尼、佳能、奥林巴斯等。

报告期内,公司数码相机精密结构组件产品收入分别为3,885.60万元、5,901.39万元及11,659.41万元,呈现快速增长趋势。2024年、2025年较上年同期规模快速扩张,分别增长51.88%、97.57%,收入变动的外部环境主要包括:根据相机及影像产品协会(CIPA)发布的数据,2023年度全球数码相机总出货量为7,720,505台,2024年全球数码相机年度总出货量为8,490,227台,增长10%;2025年,全球相机总出货量9,438,876台,较上年同期增长11.17%。2024年和2025年,数码相机市场逐步回暖,迎来需求的增长。

报告期内,公司数码相机精密结构组件产品销售金额变动的具体原因为:

①2024年,公司数码相机精密结构组件产品销售金额较2023年增加2,015.79万元,主要由于随着行业需求增长、富士(Fujifilm)品牌相机市场份额增加,公司与富士胶片、松下集团累计销售额增加1,648.04万元所致。

②2025年,公司数码相机精密结构组件产品收入为11,659.41万元,较上年同期增加5,758.02万元,主要由于随着行业需求增长、富士(Fujifilm)品牌相机市场份额增加,公司与富士胶片、松下集团累计销售额增加5,550.28万元,其中公司凭借在精密结构件积累多年的NC、CNC加工经验,积极开发并量产了富士(Fujifilm)品牌相机的上、下壳等新产品,实现新增收入3,392.74万元,拉动数码相机精密结构组件产品销售增长。

3)消费电子其他精密结构组件

公司消费电子其他精密结构组件产品主要包含教育平板结构件、翻译机结构件、录音笔/词典笔结构件、智能音箱等精密结构组件,积累了科大讯飞、联想等终端品牌客户,消费电子其他精密结构组件主要为公司依托于在铝制精密结构件领域多年经验积累,不断扩大产品应用范围,培育新的增长点。

报告期内,公司消费电子其他精密结构组件产品收入分别为7,688.97万元、7,217.25万元及6,746.96万元,其中2023年销售金额较高,主要系公司向科大讯飞及其代工厂销售额较高所致。

(2)汽车精密结构组件

公司于2022年下半年以金属精密加工为突破口,通过电池托盘型材业务开拓进入汽车精密结构组件业务领域,并且开发了IGBT散热基板、车载摄像头结构件等精密结构组件产品;2023年6月公司收购卓源新增电芯结构件业务。报告期内,公司汽车精密结构组件产品收入分别为24,287.48万元、23,628.59万元及35,211.86万元,占主营业务收入比例分别为29.22%、26.00%和32.83 %,具体细分产品销售情况如下:

1)电芯结构件

电芯结构件业务系公司2023年6月收购卓源新增业务,2023年7-12月实现收入7,063.18万元,2024年实现收入14,962.42万元;2025年实现收入25,733.19万元,较上年同期增加10,770.77万元、增长71.99%,实现快速增长,主要由于:

①新能源汽车、储能市场出货量不断增长,消费需求带动相关锂电池及其结构组件产品销量上升:SNE Research数据显示,2024年全球锂离子电池总体出货量为1,460.00GWh,较上年同期增长21.40%,EVTank数据显示,2025年全球动力和储能锂离子电池总体出货量2,146.60GWh,同比增长47.03%。

②卓源多年的生产经营在防爆阀产品领域积累了核心技术,并以防爆阀的市场影响力不断开拓正负极连接片等产品,积累了震裕科技、瑞浦兰均、领益智造、盛世科技、中泽科技等丰富的客户资源;收购卓源后,公司实现了对卓源的全面接管及整合:增加了人员和资金的投入、开发了新产品,同时自建的合肥工厂的投入使用解决了电芯结构件业务产能瓶颈,公司客户对卓源的规模优势、交付能力也更为认可,因此对公司的采购需求增加。

③由于下游市场发展,随着公司正负极连接片产品应用的车型上市及销量增加,客户对公司的采购需求增加,公司销售金额增加的正负极连接片产品主要用于小鹏P7+、宝马5系混动和新能源汽车、广汽昊铂GT(全球款)、广汽昊铂HT(2024款)等车型。小鹏P7+于2024年11月上市,2024年11-12月销量约17,506辆,2025年销量约75,732辆;宝马5系混动和新能源汽车2023年销量53,315辆,2024年销量81,919辆;2025年销量95,756辆;广汽昊铂GT(全球款)于2024年6月上市,2024年、2025年销量为5,419辆、802辆;广汽昊铂HT(2024款)于2024年4月上市,2024年、2025年销量为14,924辆、13,934辆。

2)电池托盘型材

报告期内,电池托盘型材业务分别实现收入16,748.12万元、7,786.92万元、7,598.61万元,2022年下半年公司拓展该业务后,公司2023年快速扩张了业务规模,因此销售收入增加。2024年以来,由于公司汽车精密结构组件板块业务重心布局在电芯结构件、车载摄像头结构件、IGBT散热基板等新产品上,减少了电池托盘型材的业务规模,因此该业务收入在2024年、2025年下降。

3)汽车类其他精密结构组件产品

公司汽车类其他精密结构组件产品系2023年拓展的业务,主要包括车载摄像头结构组件、IGBT散热基板等产品,2023年至2025年分别实现收入476.18万元、879.25万元、1,880.06万元。公司车载摄像头精密结构组件已批量供货至保隆科技,并取得比亚迪、联创电子供应商资格。

IGBT散热基板为公司基于对模具开发、金属精密加工(冲压、CNC)等方面经验独立开发的产品,主要用于IGBT散热,在新能源汽车有广泛应用,是公司在汽车精密结构组件领域的重要布局,已进入比亚迪、上海臻驱等供应商体系。

随着新能源汽车和储能市场出货量的增长,智能驾驶市场的兴起,车载摄像头结构件、IGBT散热基板需求不断扩大,上述汽车精密结构组件产品将成为公司未来业务重要增长点。

(3)精密模具

报告期内,公司精密模具产品收入分别为1,043.62万元、1,044.72万元及1,393.95万元,占主营业务收入比例分别为1.26%、1.15%及1.30%,各期交易金额相对稳定,占主营业务收入比率相对较低。

销售及客户情况

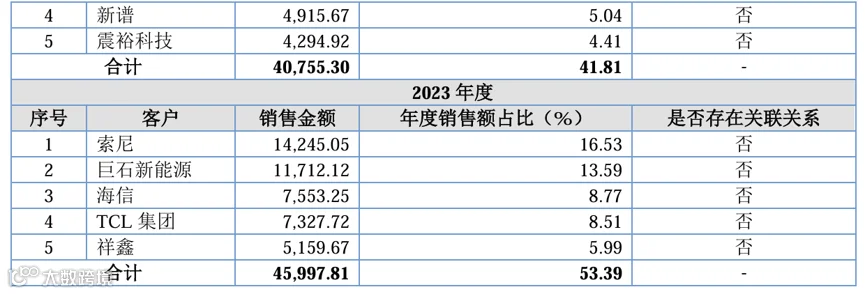

报告期内,公司向前五大客户销售金额合计为45,997.81万元、40,755.30万元以及41,981.40万元,占营业收入比例分别为53.39%、41.81%以及35.29%,不存在向单个客户的销售比例占比超过50%或严重依赖于少数客户的情况。公司及其控股股东、实际控制人、董事、监事、高级管理人员及其关系密切的家庭成员与前五大客户之间不存在关联关系。

控股股东、实际控制人

截至本招股说明书签署日,公司不存在持股比例超过50%的单一股东,公司股东鲁少洲和董春涛通过直接或间接控制公司的股份比例分别为32.08%和31.39%,相互之间控制的比例较为接近,不属于股权较为分散但存在单一股东控制比例达到30%的情况。

截至本招股说明书签署日,公司股东鲁少洲和董春涛通过直接或间接控制公司的股份比例分别为32.08%和31.39%,根据鲁少洲和董春涛于2017年2月21日签署的《一致行动协议》和2026年6月8日,鲁少洲、董春涛、鲁少行、董春江、珠海富荣和珠海富赢签署的《一致行动人协议》,鲁少洲及董春涛能够有效控制公司总股份对应表决权的74.40%,足以对公司的股东会决议产生重大影响,两人能够对公司的实际经营决策、重大事项决策、人事任免等起控制作用,能够实际支配 公司的行为。

因此,公司无控股股东,共同实际控制人为鲁少洲和董春涛。

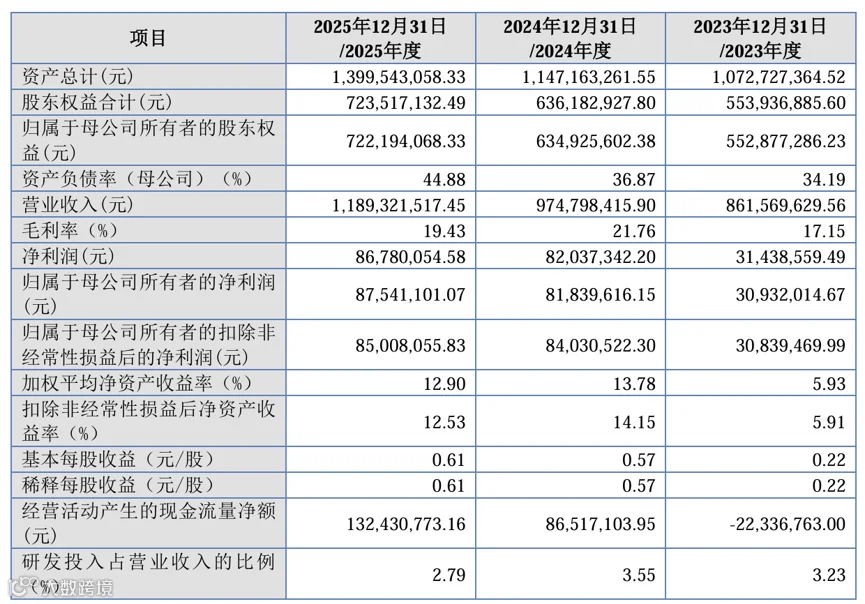

主要财务数据与财务指标

毛利与毛利率

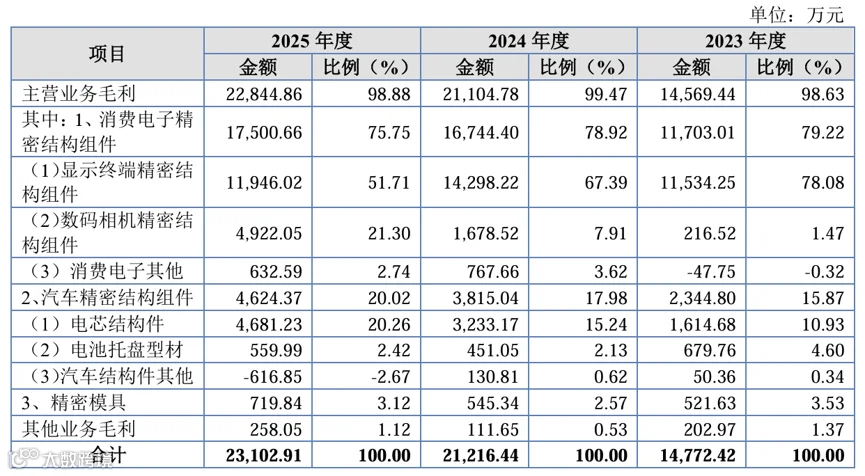

1.毛利按产品或服务分类构成情况

报告期内,公司综合业务毛利额分别为14,772.42万元、21,216.44万元和23,102.91万元。公司毛利主要来源于消费电子精密结构组件和汽车精密结构组件的销售,分别为14,047.81万元、20,559.44万元和22,125.03万元,占当期毛利额的比例均在95%以上,是公司最主要的盈利来源。

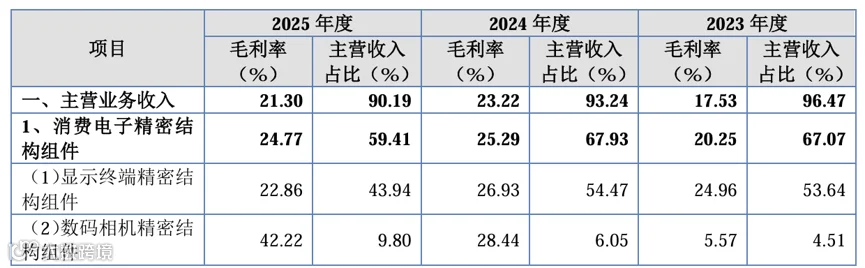

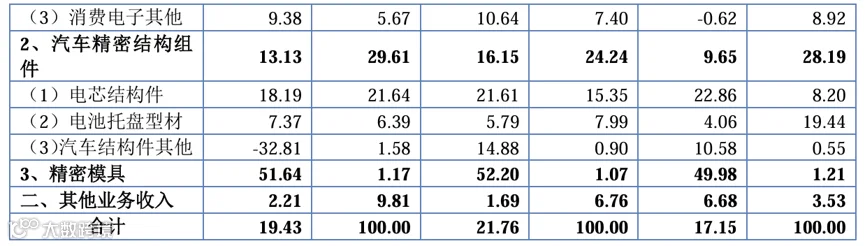

2.主营业务按产品或服务分类的毛利率情况

报告期内,公司主营业务毛利率分别为17.53%、23.22%和21.30%。

3.可比公司毛利率比较分析

报告期内,公司综合毛利率处于同行业可比上市公司中等水平,整体位于同行业可比上市公司合理区间内。

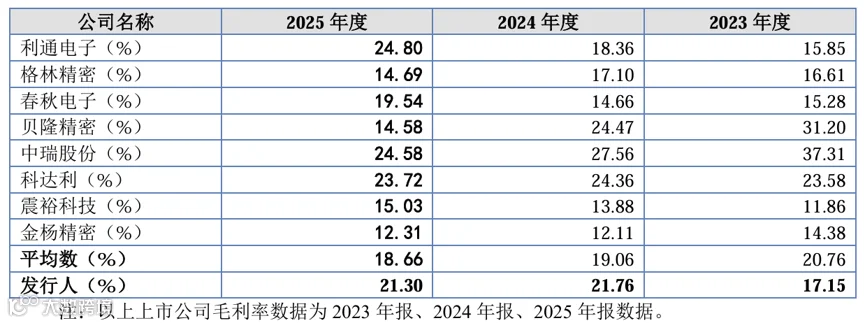

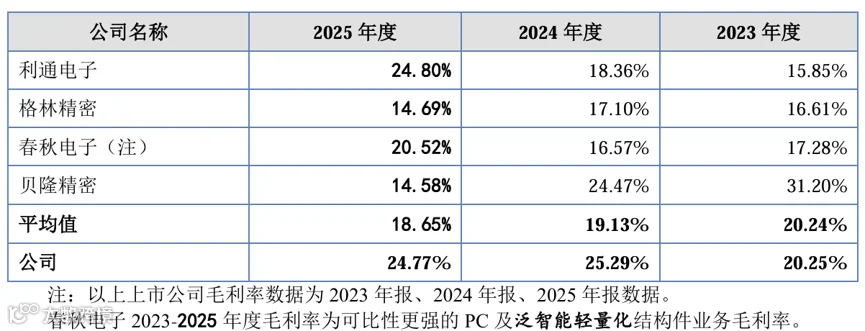

1)消费电子精密结构件毛利率与同行业公司对比

报告期内,公司消费电子精密结构组件主要应用于智能电视,其他主营业务为生产智能电视边框的可比公司主要是万金机械配件(东莞)有限公司、欧达可精机(广东)有限公司、东莞智信五金制品有限公司,因此未有与公司产品完全一致的可比上市公司,与公司业务较为接近的上市公司为利通电子、格林精密、春秋电子、贝隆精密,这些公司毛利率情况如下:

报告期内,公司消费电子精密结构组件毛利率分别为20.25%、25.29%和24.77%,2023年与上述公司毛利率平均值差异不大,在上述公司毛利率区间内;2024年、2025年高于上述公司平均值,主要由于公司数码相机精密结构组件2024年、2025年毛利率上升导致。

2)汽车精密结构组件毛利率与同行业公司对比

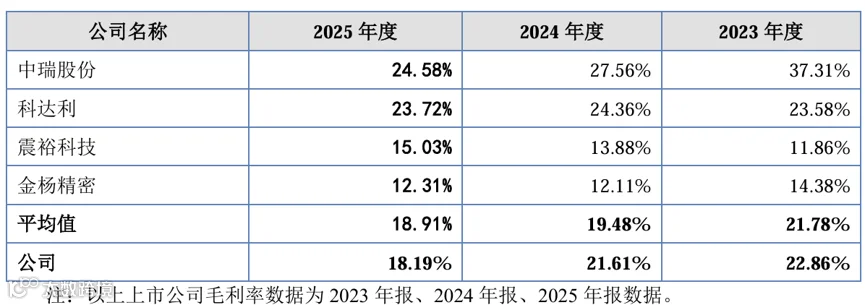

报告期内,公司汽车精密结构组件毛利率分别为9.65%、16.15%和13.13%,2024年和2025年毛利率较2023年提升,主要由于毛利率相对较高的电芯结构件产品收入占比提升所致。由于公司2024年、2025年减少了毛利空间较低的电池托盘型材业务,而电芯结构件收入在报告期内整体收入占比更高、属于公司未来汽车精密结构组件业务重点布局方向,因此公司选择主营业务为锂电池结构件的上市公司中瑞股份、科达利、震裕科技、金杨精密与公司进行毛利率对比分析。

公司电芯结构件业务毛利率与以下上市公司毛利率比较情况如下:

由上表可知,公司电芯结构件产品毛利率与上述同行业上市公司毛利率平均值差异不大,位于合理区间内。

综上所述,由于细分产品不同,上述公司之间毛利率存在差异,公司的毛利率整体位于同行业上市公司合理区间内,具有合理性。

发行人选择的具体上市标准

根据《北京证券交易所股票上市规则》第2.1.3条,发行人选择第一套标准,即“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

根据发行人股票交易情况及类似行业上市公司估值情况,发行人预计市值不低于人民币2亿元;2024年和2025年公司归属于母公司所有者的净利润(扣除非经常性损益前后孰低数)分别为8,183.96万元和8,500.81万元,加权平均净资产收益率(扣除非经常性损益前后归属于母公司股东的净利润孰低数)分别为13.78%和12.53%,符合《北京证券交易所股票上市规则》第2.1.3条第(一)项的要求。

募集资金用途

发行人第二届董事会第十五次会议及2025年第二次临时股东会审议通过《关于公司申请公开发行股票并在北交所上市的议案》、2026年6月4日召开第二届董事会第二十次临时会议审议通过《关于调整公司向不特定合格投资者公开发行股票并在北京证券交易所上市募集资金投资项目及其可行性的议案》,本次拟向不特定合格投资者公开发行不超过3,530.27万股股票,本次发行募集资金在扣除发行费用后拟投入以下项目:

本次募集资金到位前,公司可根据各项目实际进度,以自有或自筹资金方式先行投入。募集资金到位后,公司将严格按照《募集资金管理制度》等要求使用募集资金,募集资金可用于置换前期投入的自有或自筹资金以及支付项目剩余款项。

若本次发行实际募集资金不能满足上述拟投资项目的全部投资需求,不足部分由公司自筹解决;若公司所募集资金超过拟投资项目的资金需求,超过部分将按照国家法律、法规及中国证监会、北京证券交易所的相关规定履行法定程序后做出适当使用。

问询

第一轮审核问询:

第二轮审核问询:

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资一体化全生命周期咨询机构。公司主营业务包括:

募投可研报告/业务技术与行业研究;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等;

为成长型企业提供一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO