2026年6月23日,深交所召开2026年第36次上市审核委员会审议会议。瑞鹄汽车模具股份有限公司(向不特定对象发行可转债)审议通过。

瑞鹄模具的主营业务为汽车制造装备业务和汽车轻量化零部件业务相关产品的开发、设计、制造和销售,是国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应的企业之一。公司客户群体包括劳斯莱斯、沃尔沃欧洲、捷豹路虎、奥迪、奔驰、林肯等豪华品牌,北美某全球知名新能源品牌、福特、大众、本田(HMC)、马自达、雷诺、通用、现代等全球主流品牌,蔚来(NIO)、理想、小鹏、小米汽车、上汽集团、一汽集团、东风集团、广汽集团、长城汽车、吉利汽车、奇瑞汽车等国产自主一线品牌。

主营业务

公司的主营业务为汽车制造装备业务和汽车轻量化零部件业务相关产品的开发、设计、制造和销售。 汽车制造装备业务主要产品有冲压模具(覆盖件模具、高强板模具)及检具、焊装自动化生产线及智能专机和 AGV 移动机器人等;汽车轻量化零部件业务主要产品有汽车冲焊零部件(高强度板及铝合金板材冲焊件)、铝合金精密铸造零部件(铝合金一体化压铸车身结构件、铝合金精密成形铸造动总件)等,为国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应的企业之一。

车身(白车身)是整个汽车零部件装配的载体,车身的质量、重量直接决定汽车安全、舒适、美观、节能等指标,车身制造水平的高低是体现一个国家汽车工业水平的重要标志之一。公司主要产品汽车冲压模具及检具、焊装自动化生产线及智能专机和 AGV 移动机器人、汽车冲焊零部件、铝合金精密铸造零部件均围绕着汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应展开,是对新型材料、机械制造、成形控制、信息技术、机器人集成开发等多学科、跨领域的集成和综合运用。

公司是国家火炬计划重点高新技术企业,建有国家发改委、科技部等五部委联合认定的国家企业技术中心,国家发改委认定的国家地方联合工程研究中心,并建有安徽省工程研究中心、安徽省工业设计中心和安徽省企业研发中心,主持制定《汽车外覆盖件翻边整形模》《汽车外覆盖件拉延模》《汽车外覆盖件修边冲孔模》三项行业标准,参与制度《冷作模具钢等离子渗氮和后续 PVD 硬质涂层的方法和要求》一项国际标准。公司及子公司承担并实施了国家级火炬计划项目 3 项、安徽省科技重大专项项目 1 项,主要产品曾获得中国机械工业科学技术奖一等奖、中国模具工业协会精模奖、国家重点新产品、安徽省重点新产品、安徽省名牌产品等多个奖项及荣誉;同时被中国模具工业协会评为“中国汽车覆盖件模具重点骨干企业 ”及“优秀模具供应商 ”。

“基于数据挖掘的轻量化材料复杂曲面成形控制技术及应用 ”获得 2020 年度安徽省科技进步三等奖;公司顺过通过了 AAA 两化融合管理体系的认定;通过自主研发设计制造的 Pegasus 项目左右侧围外板、前盖内外板模具和 U725 项目自制件模具 A 包两个产品获批安徽省“首台套重大技术装备” ; 自动化线业务方面针对整车开发平台化、柔性化共线生产的发展趋势, 在工业机器人运行仿真和离线编程示教技术、机器人柔性总拼技术等关键技术上加大投入并取得明显成效,先后获得安徽省“专精特新冠军企业 ”荣誉称号, 自主研发设计制造的SY55-155 下车架焊接线和大连分公司焊装 T19 系列两个产品获批安徽省“首台套重大技术装备 ”。

公司凭借着强大的研发技术实力、优异的产品质量、严格的质量控制、丰富的项目经验和完善的售后服务,在行业内建立了较高的品牌知名度,与众多国内外知名汽车厂商建立了良好的合作关系。公司客户群体包括劳斯莱斯、沃尔沃欧洲、捷豹路虎、奥迪、奔驰、林肯等豪华品牌, 北美某全球知名新能源品牌、福特、大众、本田、 马自达、雷诺、通用、现代等全球主流品牌,蔚来、理想、小鹏、小米汽车、上汽集团、一汽集团、东风集团、广汽集团、长城汽车、吉利汽车、奇瑞汽车等国产自主一线品牌。

主营业务收入

报告期内,公司营业收入构成情况如下:

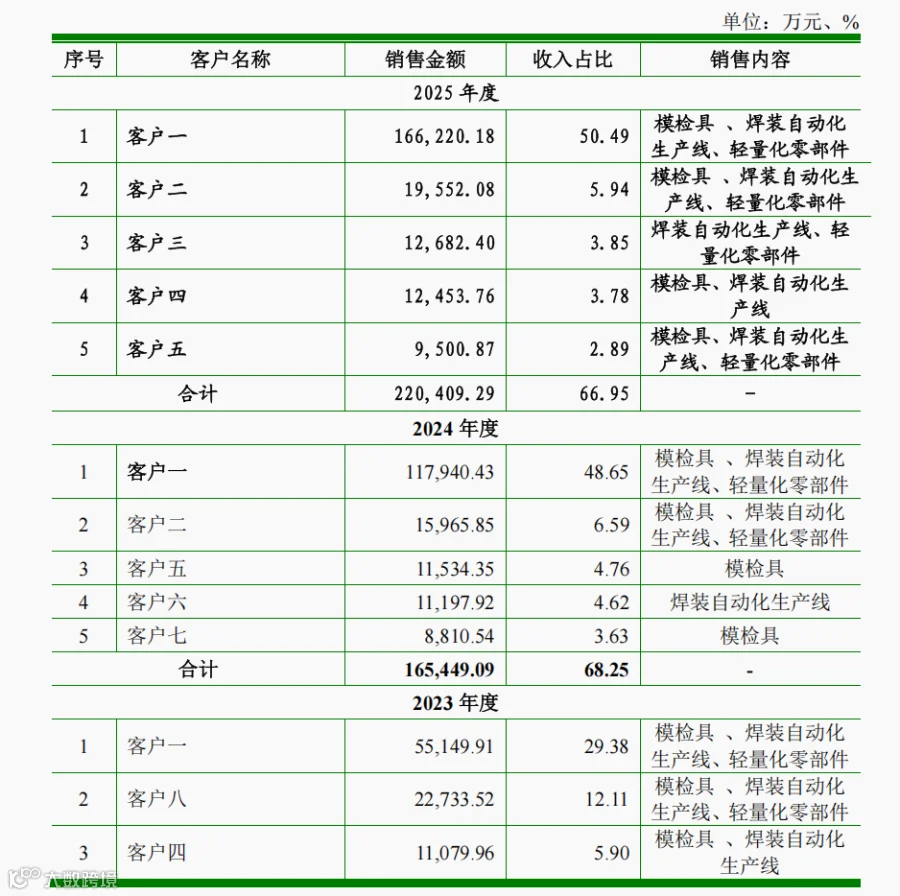

销售及客户情况

报告期内,公司向主要客户的销售情况如下:

报告期内,除 2025 年度,公司对客户一的销售比例超过 50%之外,公司不存在向单个销售客户销售比例超过总额 50%或严重依赖于少数客户的情况。除客户一、客户二、客户八系公司关联方外,公司董事、高级管理人员, 其他主要关联方和持有 5%以上股份的股东在上述客户中没有占有权益的情况。

控股股东、实际控制人

截至2025年12月31日,宏博科技直接持有公司5,977.91万股股份,占公司股本总额的28.56%,为公司的控股股东。

柴震持有宏博投资56.13%股权,宏博投资持有宏博科技67.34%股权,持有宏创投资 23.50%的财产份额并担任宏创投资普通合伙人及执行事务合伙人(柴震担任执行事务合伙人委派代表),宏创投资持有宏博科技13.47%的股权,即柴震可通过控制宏博投资、宏创投资、宏博科技,实现对瑞鹄模具的控制,为公司的实际控制人。

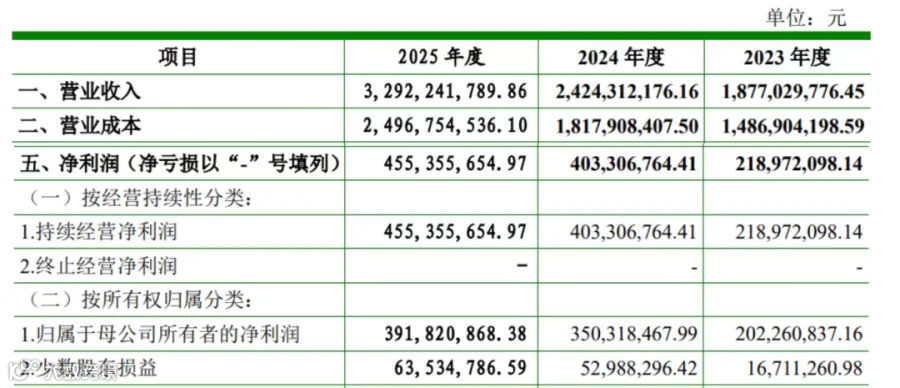

主要财务数据与财务指标

报告期内,公司主要财务数据及财务指标如下:

毛利与毛利率

报告期内,公司主营业务毛利构成情况如下:

报告期内,汽车制造装备业务是公司主营业务毛利的主要来源,占主营业务毛利的比例分别为 89.15%、83.02%和 85.01%,随着汽车轻量化零配件业务的发展而略有下降。

报告期内,公司毛利率按主营业务的产品或服务分类构成情况如下:

报告期内,公司主营业务毛利率分别为20.09% 、24.70%和 23.45%,略有波动,总体较为平稳,体现了公司产品具备较高的竞争力和附加值。

报告期内,公司汽车制造装备业务毛利率分别为21.23%、29.72%和 30.03%,整体有所上升。2024 年度,公司汽车制造装备业务毛利率有所上升,主要系公司承接交付了部分原有车型的改造项目,上述项目的调试成本对比全新项目有所减少,同时公司根据持续累积的生产经验对部分项目生产工艺进行了优化,进一步节省了项目成本,综合导致汽车制造装备业务毛利率有所上升。

报告期内,公司汽车轻量化零配件业务毛利率分别为 13.95% 、13.54%和10.45%。2025 年度,受客户调整销售价格的影响,而原材料钢材和铝作为大宗商品,市场价格较为平稳,综合导致汽车轻量化零配件毛利率略有下降。

报告期内,公司与同行业可比公司毛利率对比情况如下:

如上表所示,公司毛利率高于同行业上市公司毛利率算术平均值,与威唐工业较为接近,高于天汽模和成飞集成,主要系产品结构不同所致。公司汽车轻量化零配件业务的收入占比虽有所提高,但仍显著低于汽车制造装备业务,而天汽模和成飞集成的冲压件等零部件业务的收入占比相对较高,毛利率较低的冲压件业务拉低了整体的毛利率水平。

发行证券的种类

本次发行证券的种类为可转换为公司股票的可转换公司债券。该可转换公司债券及未来转换的公司股票将在深圳证券交易所上市。

募集资金用途

本次发行可转换公司债券募集资金总额预计不超过 68,600.00 万元(含本数),扣除发行费用后,募集资金净额拟投资于以下项目:

问询

中新咨询简介

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资一体化全生命周期咨询机构。公司主营业务包括:

募投可研报告/业务技术与行业研究;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等;

为成长型企业提供一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。

公众号ID:zhongxinIPO