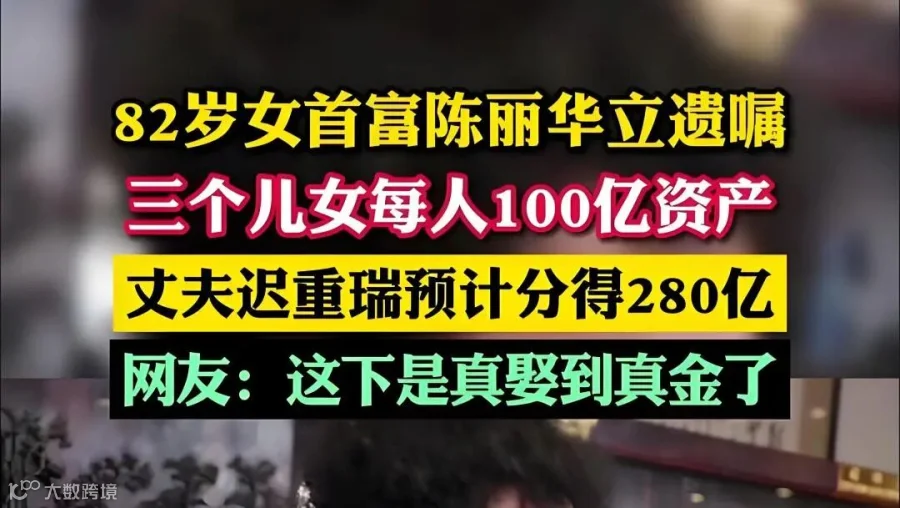

470亿遗产案

2026年4月5日,85岁的“紫檀女王”陈丽华因病逝世,留下约470亿元庞大资产。让外界意外的是,这位家庭结构极为复杂的商界传奇——与“唐僧”迟重瑞再婚36年、育有三名子女及一名养女——其身后事竟出奇平静:长子赵勇顺利接掌富华国际集团,家族无争产风波,收获的只有怀念与赞叹。

但另一位企业家的故事却截然不同:杉杉股份创始人郑永刚猝然离世,因生前未立遗嘱,遗孀与长子围绕控制权激烈争夺,企业决策停滞、管理层更迭不断,最终在2025年2月被裁定进入破产重整。一个千亿帝国,因传承规划缺失而走向衰落。

同样是企业家离世,结局何以天壤之别?陈丽华的“大考顺利”,绝非运气,而是一场精心谋划了数十年的家族财富传承与企业顶层设计的布局。今天,我们就从财税的角度,拆解这场470亿遗产案背后的深层启示。

家庭结构复杂,传承难度极高

陈丽华的家庭结构,在中国企业家中极具代表性:与前夫育有三名子女——儿子赵勇(富华国际集团总裁)、女儿赵莉、赵敏,均在集团担任要职,另有一名养女王镰。1990年,陈丽华与比她小11岁的迟重瑞结婚,相伴36载,未生育子女。

这是一个典型的“再婚家庭+继子女关系”的复杂结构。若无提前规划,按照《民法典》法定继承,配偶迟重瑞将与四名子女平均分割遗产,每人约分得五分之一(约94亿元)。但这会引发两个致命问题:股权分散,企业决策受制于人;资产失控,未参与经营的配偶分得地产项目可能导致资产贱卖。

更关键的是夫妻共同财产问题。陈丽华与迟重瑞1990年结婚,若婚后无财产协议,1990年之后取得的资产——包括金宝街改造、长安俱乐部运营收益等——在法律上都可能被认定为夫妻共同财产。这意味着,迟重瑞理论上可以先分走一半(约235亿元),剩余一半才作为遗产分配。

陈丽华的远见在于,她提前将所有隐患一一化解。

遗嘱布局:精准切割,各得其所

据多家媒体报道引述的遗嘱方案,陈丽华的分配思路极为清晰:三名子女及养女各得约100亿元现金与资产;迟重瑞继承中国紫檀博物馆及剩余部分资产,不参与富华国际商业决策。

这套方案的精妙之处,体现在三个维度:

第一,经营权与所有权提前分离

陈丽华生前已彻底完成权力交接,长子赵勇自1988年起就在富华体系内历练,主导了金宝街改造等核心项目,现任集团董事长兼总裁;大女儿赵莉任集团董事,二女儿赵敏深度参与管理,甚至第三代也已进入管理层。所谓的“470亿遗产继承”,不过是法律手续的完善,而非临危受命。

第二,分类处置,各取所需

给子女的是企业控制权,让他们延续事业;给丈夫的是精神遗产和生活保障——紫檀博物馆不仅是陈丽华半生心血,也是两人共同打造的爱情见证。双方各得其所,互不干涉。

第三,规避了再婚家庭“资产回流”链条

在再婚家庭中,若配偶继承资产后去世时未立遗嘱,这些资产可能流向与其新配偶及子女——与原始家族毫无关系的人。陈丽华通过将核心资产经营权锁定在子女手中,从源头上切断了这一链条。

企业主必须警惕的三大传承陷阱

从陈丽华的成功到杉杉的溃败,企业主必须正视以下三个致命误区:

陷阱一:回避谈“遗嘱”,认为不吉利

杉杉股份的崩塌是最好的警示。郑永刚生前虽多次公开表示“公司肯定是要儿子接班的”,却未留下任何书面文件。这一治理缺陷在创始人猝逝后直接引爆控制权争夺,遗孀与长子围绕董事席位激烈拉锯,企业关键时期决策完全停滞。最终,杉杉集团被裁定进入破产重整,家族控制的时代正式终结。没有遗嘱,就等于选择了“法定继承”——你的财产将按照法律的平均主义分给你可能并不想给的人。

陷阱二:忽视“夫妻共同财产”红线

若未签署婚前协议或婚内财产约定,婚后资产增值部分将被认定为夫妻共同财产,配偶有权先分走一半,剩余部分才进入遗产分配。对于再婚企业家而言,这往往是“定时炸弹”。婚前协议或婚内财产约定,是再婚企业家传承规划的“刚需”。

陷阱三:将“企业股权”当西瓜切

很多企业主遗嘱里写“股权四个孩子平分”,结果导致企业群龙无首,无人能拍板。陈丽华的做法值得借鉴:核心股权集中给接班人,其他资产分配给其他子女,配偶拿足生活保障。接班的孩子拿企业经营权,不接班的孩子拿足额资产,各得其所,相安无事。

财税视角:传承中的三大盲区

从财税角度看,家族财富传承中至少有三块“隐性成本”,很多企业主完全没有概念。

第一,股权继承本身暂不缴纳个人所得税

我国现行法律没有针对遗产所得予以征税的规定,《个人所得税法》也未将其纳入征税范围。根据税收法定原则,自然人继承股权无需缴纳个人所得税。但这并不意味着没有成本——股权继承仍涉及印花税,且后续转让时需按“财产转让所得”缴纳20%的个人所得税。也就是说,如果接班人将来要变现部分股权,20%的税负是绕不开的。

第二,跨境资产的税务合规成本

陈丽华之子赵勇为中国香港籍,富华国际业务涉及澳大利亚、新西兰等海外市场。对于拥有境外资产的企业家,跨境继承不仅涉及境内税法,还需考虑资产所在地的继承税或遗产税,以及CRS信息交换下的税务合规问题。跨境资产若不提前做税务规划,传承时可能面临双重征税。

第三,非金融资产的隐性成本

陈丽华斥资逾2亿元兴建的中国紫檀博物馆,每年维护费约2000万元,且“只展不卖”。这类非流动资产在法律上只是可量化的资产,但若强行分割或拍卖,可能导致价值缩水甚至文化遗产散失。企业家的艺术品收藏、古董字画、私人博物馆等非流动资产,在传承时需要单独规划,不能简单按市值分拆。

给企业主的四点建议

陈丽华曾说:“要给孩子们留他的资历,让他去干事学事,让他能传代自己,能养自己。”这句话道出了传承的真谛。

第一,生前过户,而非死后继承

如果决定让孩子接班,趁自己清醒,通过股权转让或赠与实现控制权转移,并系统培养、给足背书。赵勇从1988年进入富华体系,到31岁正式回归接手核心项目,经历了完整的历练周期。孩子青出于蓝而胜于蓝,才是父母最大的心愿与利益所在。

第二,组合拳系统规划

陈丽华的成功绝非单一工具之功,而是“生前股权转让+遗嘱精准分配+子女提前接班”的组合布局。对于更复杂的需求,可考虑“遗嘱+保险+家族信托+股权架构+税务筹划”的组合拳。但需注意,家族信托并非万能的“财富保险箱”——若设立动机存疑或存在违规操作,其防护功能可能被法律击穿。

第三,章程约定,防止外姓人掌权

利用公司章程约定“股权继承必须经过其他股东同意”或“配偶只享有股权收益权不享有一致行动权”,这是法律层面的防火墙。同时,再婚企业家务必签署婚前或婚内财产协议,明确婚后资产归属。

第四,分类处置,各取所需

给子女经营权,给配偶生活保障,给社会留下精神遗产。传承不是留下一堆让后代反目成仇的钞票,而是让该守业的人守业,让该享福的人享福。

给老板的话

陈丽华的离世,标志着一个商业时代的落幕。但她留下的传承智慧,值得每一位企业主深思。对于中国数以百万计的家族企业而言,财富传承不是终点,而是新的起点。从财税合规到法律工具,从股权架构到家族治理,每一块基石都不可缺失。

最好的传承,是一场从心开始的修行,更是一场需要法律与财税专业护航的系统工程。希望每一位企业家,都能在法律的护航下,做到事业蒸蒸日上,企业欣欣向荣,家业源远流长

鼎泰集团线下实体店分布地址

鼎泰集团总部

深圳市龙岗区坂田街道天安云谷二期11栋2504

东莞分公司

东莞市-东城街道 南城街道胜和路3号胜和广场C栋12B2

广州分公司

广州市白云区同泰路83号峻铭大厦503

珠海分公司

珠海市香洲区沿河东路341号华力大厦1栋第5层501A房

中山分公司

中山市石岐区中山二路68号二层226室

佛山分公司

佛山市禅城区季华六路3号1区九鼎金融中心2座7楼720-721

长沙分公司

长沙市-望城区-大汉金桥未来城6栋8楼811