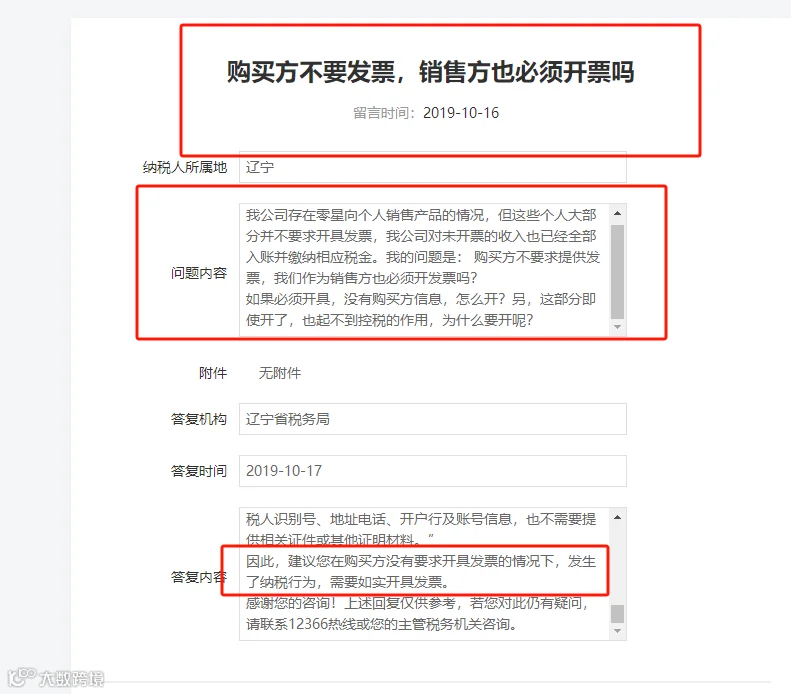

提问:我公司存在零星向个人销售产品的情况,但这些个人大部分并不要求开具发票,我公司对未开票的收入也已经全部入账并缴纳相应税金。

我的问题是:购买方不要求提供发票,我们作为销售方也必须开发票吗?如果必须开具,没有购买方信息,怎么开?另,这部分即使开了,也起不到控税的作用,为什么要开呢?

税务局回复:

1.从纳税上来讲,不管是做未开票收入还是直接开具普通发票,都没有造成少缴税款,在纳税上是一样的。

2.但是从税务管理和客户管理上来讲,做未开票收入更便于客户管理,因为部分客户可能现在不要发票,后续会突然想起来索取发票,这种情况下可以红冲之前的未开票收入,重新开具当前日期的发票。一般纳税人,增值税申报附表一《增值税纳税申报表附列资料(一)》中单列了“未开具发票”一栏。小规模纳税人没有单独的未开具发票申报栏次。

注意:未开票收入正数和负数需要企业留存好业务发生的证据链。

3.从发票管理办法来讲,销售或者提供服务,就应当开具发票,因此,对于不要发票的客户,也应该当场开具发票。

不开发票,违反了《中华人民共和国发票管理办法》的规定。即便是客户不要发票,你们开了发票可以暂时替客户保存一下,一旦有个别个人客户想起来要发票,可以随时翻出来交还顾客。

4.从税务预警评估风险上来看,由于进项有发票,若是销项都不开票,发票电子底账系统容易造成进项销项不符,有进无销。

根据税务局的回复来看,建议在购买方没有要求开具发票的情况下,发生了纳税行为,需要如实开具发票。

一、客户为什么不要发票?

1.“省”税

发票都有税点,不要票往往能“省”下这些税点。但不要票真的能省下来吗?虽说是直接“省”下税点,但这也意味着,原本作为链条税的增值税,本可转嫁给下游的进项只能自己消化;原本可作为成本项降低应纳税所得额的,因为没票而只能含泪硬吃。

2.私户转账

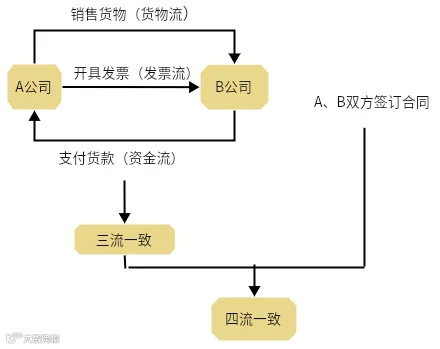

企业若从对公账户转账,必然是要开具发票的,因为要与企业四流一致。

从私户转账便无需开具发票,但一旦被税务稽查,企业面临的将是罚款与滞纳金等处罚。

二、企业不开发票,有什么风险?

1.违反发票管理办法的风险

客户可能之前不要票,过个一两个月后悔,来索取发票。此时企业就违反发票管理办法中应开票而未开票的规定,可能会面临处罚。

发票管理办法规定:

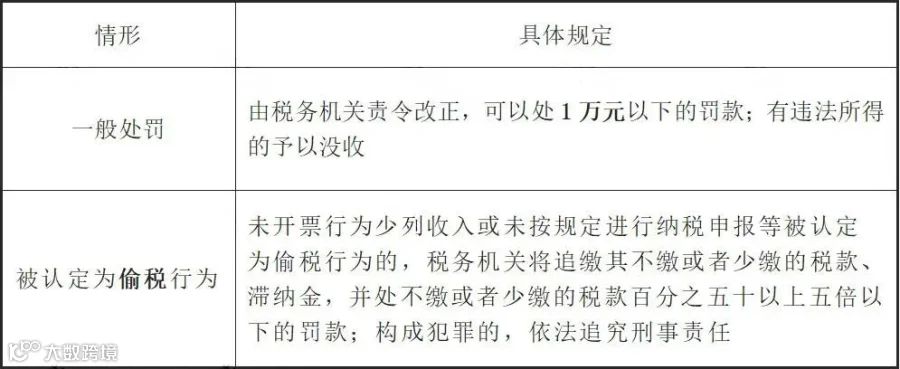

应当开具而未开具发票,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

2.偷逃税款的风险

有的企业为了少缴税故意隐瞒不开票收入,属于偷逃税款的行为,被税务机关稽查到将进行追缴税款、缴纳滞纳金和罚款,构成犯罪的,还要依法追究刑事责任。

《中华人民共和国刑法》第二百零一条:

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

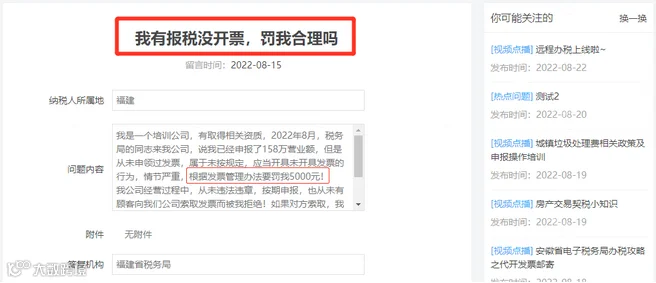

问题:我是一个培训公司,有取得相关资质,2022年8月,税务局的同志来我公司,说我已经申报了158万营业额,但是从未申领过发票,属于未按规定,应当开具未开具发票的行为,情节严重,根据发票管理办法要罚我5000元!

我公司经营过程中,从未违法违章,按期申报,也从未有顾客向我们公司索取发票而被我拒绝!如果对方索取,我会开给他的!市场上,也存在着大量这样的情况!

请问,这处罚是否合理?

国家税务总局福建省12366纳税服务中心答复:您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

一、根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)规定:

“第三十五条 违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:

(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;……”

二、根据《国家税务总局福建省税务局国家税务总局厦门市税务局关于发布<福建省税务行政处罚裁量基准>的公告》(国家税务总局福建省税务局 国家税务总局厦门市税务局公告2021年第1号)附件:《福建省税务行政处罚裁量基准》规定,未按照规定的时限、顺序、栏目,全部联次一次性开具发票,情节严重的(涉案发票在51份以上的),处2000元以上1万元以下罚款(个体减半),有违法所得的予以没收。

因此,应当开具而未开具发票或者未按照规定的时限开具发票,由税务机关责令改正,可以处1万元以下的罚款。

感谢您的咨询!上述回复仅供参考,具体以法律法规和法律法规授权主管税务机关作出的相关规定为准。若您对此仍有疑问,请联系福建税务12366或主管税务机关。

注:这个案例,实务中很少见。目前看到的只是12366的答疑,并没有看到相关的行政处罚书。所以,最终会不会让罚款落地,现在还不好说。

二、没有开具发票的,怎么补救?

(1)未开票收入报税一定会被罚款吗?

根据发票管理办法的规定,企业发生经营业务应按规定开具发票,具体规定如下:

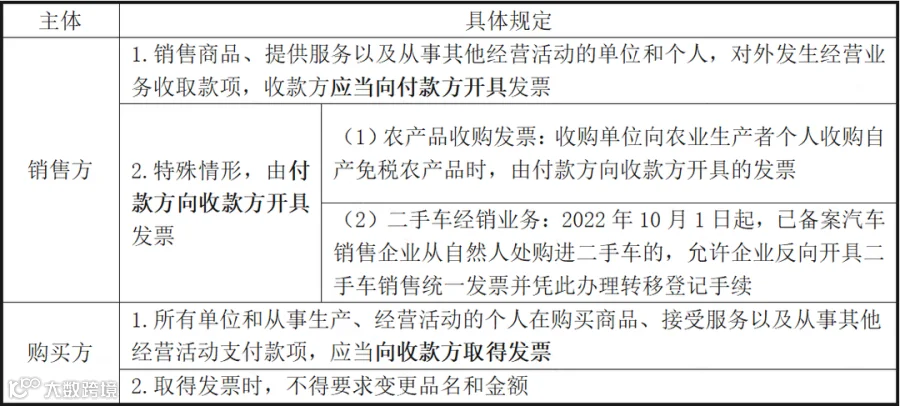

1.发票开具要求

2.应当开具而未开具发票的处罚

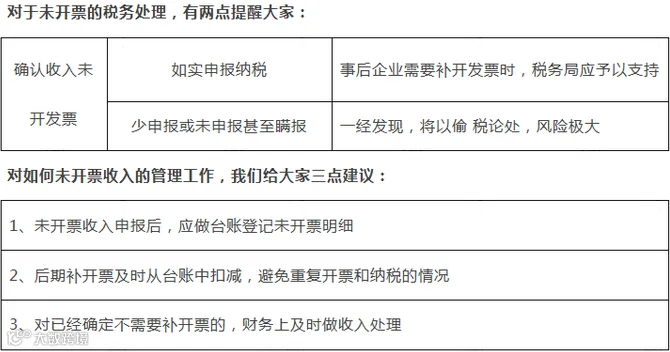

(2)未开票收入可以不申报吗?

不可以!

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此,只申报开票收入既不合规、也不合法!

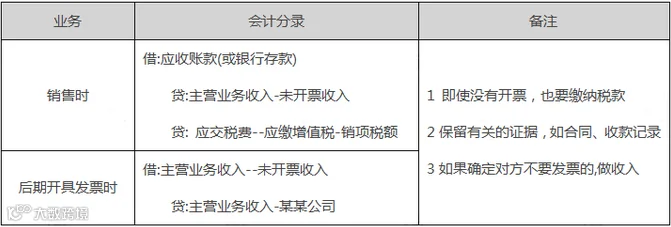

(3)未开票收入如何入账?

当存在没开票的收入时,入账方式如下:

同心企服成立于 2006 年,深耕财税服务 20 年,凭借 TSC5 级涉税机构最高信用评级(全国排名前700)的专业团队,为中小企业提供一站式全维度财税解决方案,以“业财税 + 数字化”优势,助力企业合规降本、提升长期价值。

针对国内/跨境电商、多平台/店铺数据混乱、成本核算不准、税务风险等问题,提供全链路合规方案:

-

多平台数据自动化整合(ERP系统对接) -

香港转口贸易优化、跨境收汇合规搭建 -

应对平台信息报送,历史风险清理

从业务诊断到系统落地,全程陪跑实现"业财一体"高效管理:

-

先诊断业务端财务痛点,输出改善建议 -

再落地财务工具嵌入业务流程(如凭证模板、账期管理) -

后赋能数据驱动经营决策(如利润分析、库存优化)

-

顶层架构设计(股权架构搭建、财税合规整体布局) -

历史财税问题梳理、合规隐患整改修复 -

专项涉税合规服务、规范全流程涉税处理

联系我们

扫码提供专业服务