6月2日,官方税局整理发布了增值税法及实施条例11个易错点,覆盖税率适用、进项抵扣等核心板块,都是企业财税处理中的高频风险点,企业务必及时对照梳理自查!

小规模纳税人增值税起征点标准调整后以月或者季度为计税期间的,包含了10万、30万本数。

小规模纳税人登记为一般纳税人的生效之日:

1.销售额超过规定标准的为超过规定标准的当期1日;

2.销售额未超过规定标准的为办理登记的当期1日。

明确补税时直接按一般计税方法计算。

将原“加工修理修配劳务”修改为“加工修理修配服务”,并入生产生活服务中,但仍适用13%的税率。

“邮政普遍服务”“邮政特殊服务”“其他邮政服务”均适用9%的税率。

将原属于增值电信服务的“手机流量服务”“短信和彩信服务”“互联网宽带接入服务”并入基础电信服务,适用9%的税率。

进项税额不得从其销项税额中抵扣的情形新增了“直接用于消费”的限制条件,若购进后用于转售(如旅游公司采购餐饮服务再销售给游客),可抵扣进项税额;若购进后自行消费(如企业员工聚餐)则不能抵扣进项税额。

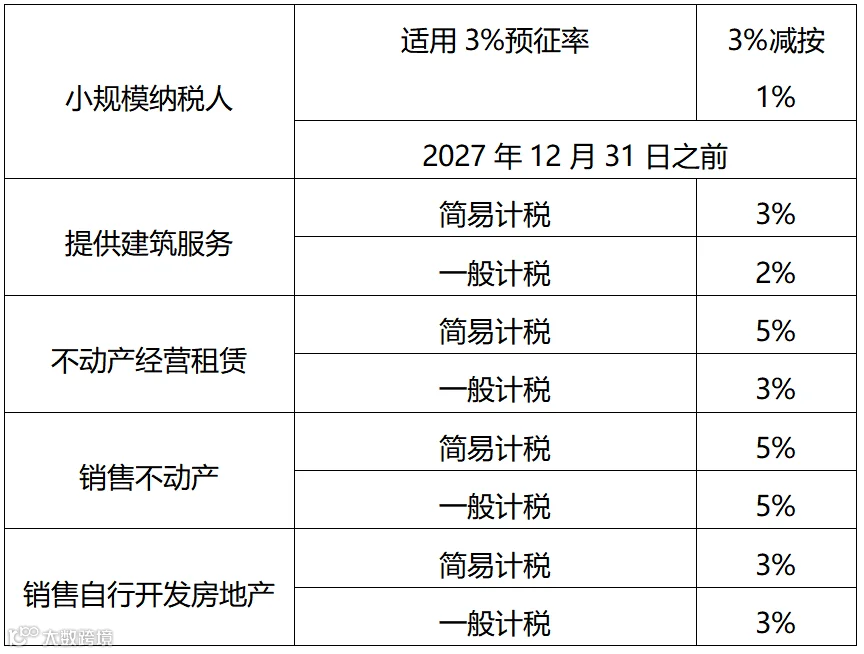

小规模纳税人出租不动产按3%征收率计税,但不得享受1%优惠。

贷款服务,与贷款直接相关的投融资顾问费、手续费、咨询费等费用不得抵扣进项税额。

本次官方梳理的 11 个易错点覆盖计税规则、税目税率、进项抵扣、优惠政策等核心板块,也是当下财税实操的重点风险项。

特别提醒:2026 年 6 月起,多地已启动新版增值税及附加税费申报表试点,新表新增业务信息表、细化计税方法栏次、增设进项抵扣专项列示,企业需提前熟悉表样变化,确保申报准确。建议财务对照要点逐项自查,规范账务与申报,精准把控新政要求,有效规避涉税风险。