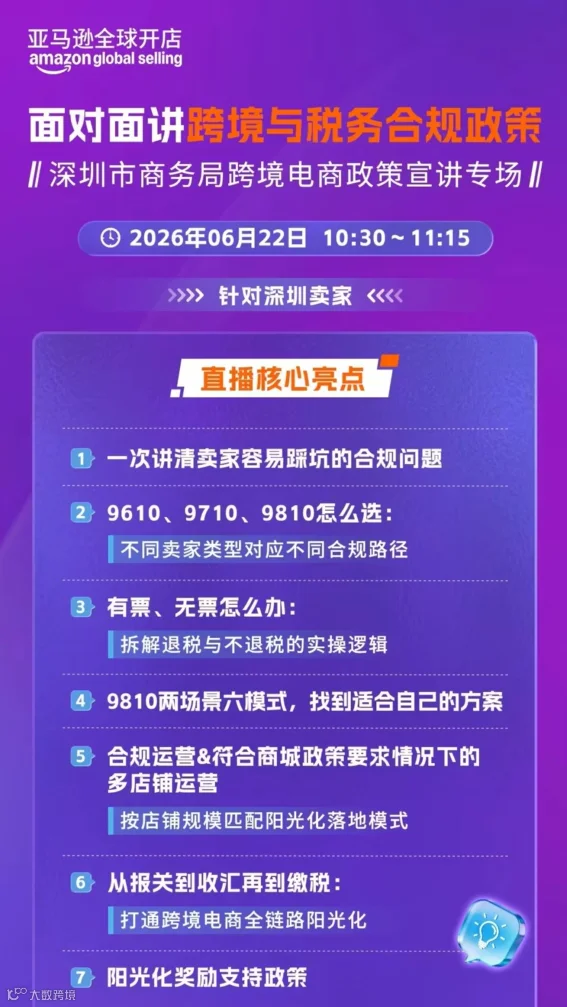

6月22日,亚马逊全球开店联合深圳市商务局召开跨境电商政策解读宣讲会。这场会议,释放了关于企业所得税、增值税、0110模式、9810退税系统及多店铺集中报关的关键信号

6月初,深圳市商务局组织召开跨境电商领域新媒体企业及财税公司专题座谈会,明确要求不得传播不准确政策信息误导卖家。

6月22日,亚马逊全球开店与深圳市商务局联合召开政策解读直播宣讲会,围绕企业所得税、增值税、0110模式、9810退税辅助系统、多店铺集中报关等热点问题逐一回应。

两次信号间隔不到三周,指向同一个结论:国家支持跨境电商发展的方向没有改变,但行业正在从高速增长阶段进入规范发展阶段。 过去依赖信息差、监管空白和灰色操作的发展模式正在走向终结。

01

合规转型中面临的困难

01企业所得税:店铺为纳税主体

根据会议展示材料,企业所得税方面释放了三个明确信号:

店铺公司必须是纳税主体。 平台推送给税务机关的GMV数据,将被视为企业经营收入的重要依据。店铺需独立开设银行公账并承担缴税义务,不能再模糊店铺与主体之间的关系。

2026年将向查账征收推进。 核定征收难度将大幅增加,企业需摒弃侥幸心理,建立规范的财务核算体系。

多店铺架构面临穿透监管。 过去通过多店铺分散收入、利用核定征收政策规避税负的做法,将随着数据打通和查账征收推进而失去空间。

02增值税:增值税举证难,稽查风险极高

会议明确指出,出口并非天然豁免增值税。核心逻辑是:必须凭合规报关单、物流凭证,才能免于被视同内销补缴增值税。

买单出口风险极高。 大量卖家收到税务提醒短信,正是这一监管逻辑的体现。税务关注的核心是出口真实性——货物是否真实出口、出口主体是否真实、出口链路是否合法合规。

申报价格面临双重质疑: 价格虚高可能触发骗税嫌疑,申报金额与平台零价差距过大则可能被质疑转移定价。实操建议选择折中方式,按预计收款价申报,贴合行业合理利润区间(服装30%-35%,电子产品40%左右)。

03行业信息乱象与认知困境

会议指出了当前跨境电商行业的普遍认知困境:

卖家缺乏报关实操认知。 多数卖家从未接触境内报关,习惯全权交由物流处理,分不清9610/9710/9810/0110各类监管模式,容易被虚假报关、不合规代理坑害。

阳光化模式过多,消息混乱。 清关、包税后选择自营报关还是合规拼单报关,费用成倍上涨;行业信息源繁杂、小道消息泛滥、真假难辨,导致卖家无所适从。

报关实操已是跨境电商卖家的必修课。 必须区分各类阳光模式的适配场景,建立自主判断能力。

04三大阳光化出口模式定位

会议对主流出口监管模式进行了明确归类:

9710是基本盘。 政策落地3年,体系成熟,可正常退增值税。适配集中集采、多平台店铺回款归集香港主体。存在跨店铺分摊所得税的财务难点,头部卖家正在测试成本分摊方案。

9810是创新方向。 海外备货业态创新模式,仍在完善阶段。专票退税模式下5-20家店铺可办理退税,普票不退税无店铺数量限制。深圳正在推进退税辅助系统建设,预计2026年8月上线。

9610还在探索。 小额零售模式,完成免税登记可解决增值税问题,但全国暂无大规模企业所得税核定征收政策,所得税存在不确定性。

行业谣言澄清

无需恐慌货代流传“海关严查9710/9810、全面打击0110买单出口”的消息。监管核心打击的是买单出口、无法溯源的灰色操作。只要全程阳光合规、完整提供业务资料,海关会结合卖家业态包容处理。建议主动与税务、海关部门沟通,监管会根据行业实际调整政策口径。

02

9810公共服务产品

(一)专票可退税渠道(不支持拼单)

1. 店铺自营出口(9710/9810)

适合2-3家少量店铺。采购、报关主体与店铺经营主体一致,可直接办理退税。平台回款可归集香港账户再回流内地,无需变更电商店铺账号。所得税按全店铺独立核算,抵扣采购、物流、广告、海外仓储等全部成本。

2. 供应链集中集采出口

卖家统一由供应链公司集中采购、报关出货。核心卡点:多店铺与供应链公司的关联关系难以被监管认定(股权穿透敏感),订单、资金流匹配存在实操障碍。头部企业可通过完整交易、收款、货号资料佐证关联,行业正在向监管部门反馈优化方案。

3. 整单代理出口

适合无报关系统、无操作能力的中小卖家。委托服务商企业代理报关,服务商作为报关主体,卖家作为生产销售单位,服务商需具备开具代理证明、拼单溯源的完整能力。

(二)普票不退税渠道(采购普票,支持拼单)

适用于仅收取供应商增值税普通发票的卖家,放弃13%增值税退税,承担约1个税点的采购成本。不限店铺数量,适合利润薄、不想处理退税的店铺拆分运营。

1、供应链公司集采出口模式

与专票退税模式下的“供应链公司集采出口”产品类似,唯一的区别是国内采购取得普通发票,且不申请出口退税。

2、整单代理出口模式

与专票退税模式下的“整单代理出口”产品类似,唯一的区别是国内采购取得普通发票,且不申请出口退税。

3、拼单代理出口模式

拼单出货可降低综合物流成本,但同一集装箱报关单越多,整柜被海关查验概率越高,合规服务商需控制单票数量降低风险。

拼单合规红线: 多家卖家拼单共用一票报关,供应链服务商需向税务报送每一票货物对应的实际卖家信息(依据2025年17号公告)。有退税需求的卖家必须索要《代理出口货物证明》才能办理退税。

03

政府配套产业扶持政策(深圳)

政策核心:补贴跨境卖家全链条高额成本,覆盖三大板块——

1、海外仓成本补贴: 海外仓储、末端配送、增值服务占卖家总成本20%-30%,凭完整海外付款凭证可做税前抵扣,同时申请专项比例补贴。

2、全链路合规出口奖励: 完整落地9610/9710/9810阳光模式的卖家,按综合评分发放现金奖励。政策已落地两年,大量卖家成功申领。

3、境内物流配套扶持: 政府定向补贴可落地9710/9810的物流服务商仓库、干线成本。物流商申领补贴时,会与卖家协商降低报关、操作费用,补贴资金到位后返还让利。

04

9810退税政府数字化系统规划

1、系统属性: 9810退税辅助系统: 深圳正在推进建设,开发工作预计2026年内完成。核心目标是打通报关数据、海外仓数据、销售数据和退税数据之间的关联,实现全流程数字化管理。

2、核心功能: 自动建立报关单、海外订单、电商店铺货物批次的溯源关联;动态核销库存,匹配店铺真实销量,区分售罄、库存、退货三类汇算场景。

3、解决行业痛点: 无需卖家携带电脑、线下手动核算订单给税局,税务部门可登录政府后台一键核查;官方数据背书,大幅提升业务佐证权威性,简化退税审核流程。

4、推进节奏:

l 2026下半年:小规模试点,积累9810落地企业,目标年底规模达到9710体量一半

l 2027下半年:完成多店铺9810退税全流程测试,大范围开放给跨境卖家使用

05

线上答疑核心要点

9810退税核销系统: 政府平台专属辅助工具,仅简化资料核验,不替代税务最终审批。企业基础报关、采购、物流资料仍需完整留存。

拼单出口合规定位: 分退税、不退税两条路径,核心底线是每票货物可精准溯源到实际卖家。服务商必须向税局完整报送货权信息。拼单能降低中小卖家物流成本,但需控制单票报关数量减少查验风险。

全行业政策推进规划: 监管不强制切换出口模式,仅引导卖家走向实事求是、可溯源的阳光合规。优先配套补贴、数字化工具降低转型成本。针对多店铺、关联主体等行业难点持续优化政策,广泛收集卖家诉求向上反馈。

从企业所得税查账征收,到出口真实性验证;从买单出口治理,到9810体系建设;从平台数据共享,到数字化监管升级——所有变化都指向同一个方向:

跨境电商正在全面进入合规时代。对于卖家而言,与其继续纠结某种模式还能坚持多久,不如尽快建立属于自己的合规体系。因为未来最大的竞争优势,不再来自信息差,而是来自合规本身。

睿方refundAi跨境财税合规

长按识别二维码咨询