引言

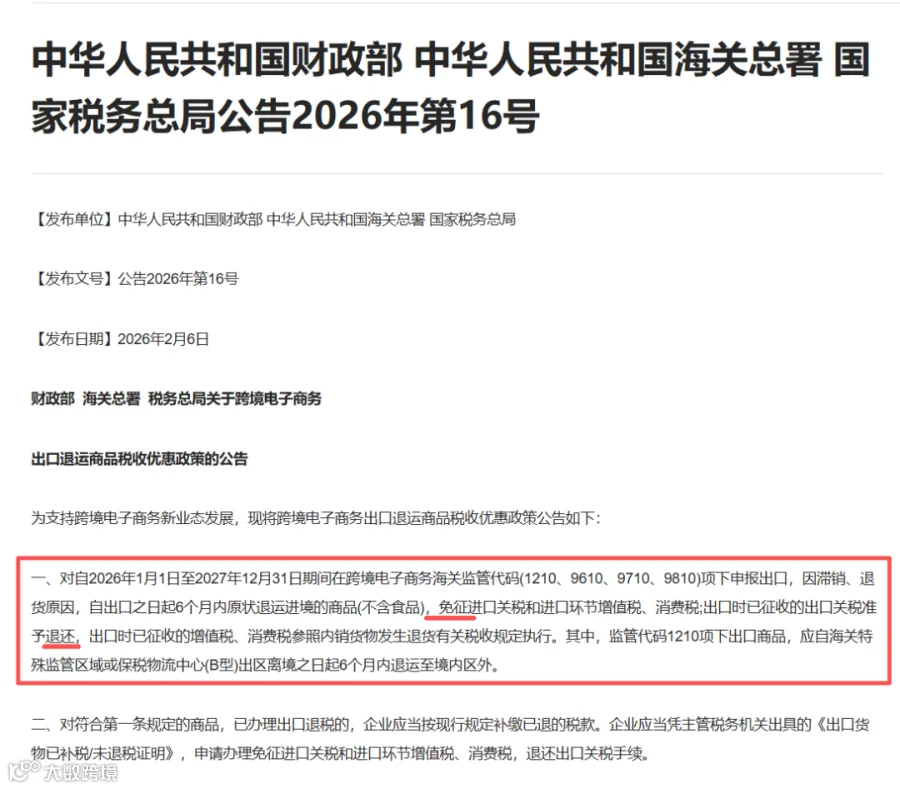

财政部、海关总署、税务总局联合发布了《关于跨境电子商务出口退运商品税收优惠政策的公告》(2026年第16号),为跨境电商行业带来了重大政策利好。

一、 政策核心:退运商品免征进口税,时限延长

自2026年1月1日至2027年12月31日期间,在以下跨境电商海关监管代码项下申报出口的商品:

优惠条款:因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),可享受以下优惠:

-

-

-

出口时已征收的增值税、消费税参照内销货物发生退货的有关规定执行。

特别注意:对于1210监管代码项下的商品,需自海关特殊监管区域或保税物流中心(B型)出区离境之日起6个月内退运至境内区外,方能享受此优惠。

二、 关键定义与实操条件

为确保政策精准落地,公告对核心要素进行了明确界定:

基本要求:退运进境时的最小商品形态应与原出口时的形态基本一致。

允许范围:不得增加任何配件或部件,不能经过任何加工、改装。

例外情况:仅仅经过拆箱、检(化)验、安装、调试等仍可视为“原状”;退运商品应未被使用过,但仅针对通过试用才能发现品质不良或能证明被客户试用后退货的情况除外。

因滞销退运:企业提供自我声明,承诺货物是因滞销而退运。

因退货退运:企业需提供退货记录(如平台上的退货记录、拒收记录)、返货协议等材料。

对于符合条件但已办理出口退税的商品,企业应当先按现行规定补缴已退的税款。之后,凭主管税务机关出具的《出口货物已补税/未退税证明》,再申请办理免征进口税和退还出口关税的手续。

三、 新旧政策对比与合规提示

此前类似政策(如2023年1月30日至2025年12月31日期间)的适用条件和要求与本公告基本一脉相承。本次新公告将政策有效期更新至2026-2027年,延续了对跨境电商出口退运商品的支持。

-

补税与申报:已办理出口退税的货物若发生退运,必须在规定时间内补缴税款,并开具《出口货物已补税/未退税证明》。否则可能被认定为骗税,面临补税、罚款及滞纳金等风险。

-

数据一致性:务必确保申报的“退运原因”与实际情况一致。金税四期及海关、税务、银行的数据联网背景下,虚假申报将被系统实时预警。

-

资料留存:所有与退运相关的材料(报关单、退运原因说明、平台记录等)需妥善留存备查,至少5年。

四、 结语

此次公告的发布,是国家层面为支持跨境电商新业态发展、优化营商环境的重要举措。它有效降低了因滞销、退货给企业带来的额外税务成本,特别是对采用海外仓(9810)和保税出口(1210)模式的卖家是重大利好。

咨询专业的财税顾问,确保合规享受政策红利,避开潜在的税务风险。

本文内容基于【财政部 海关总署 税务总局公告2026年第16号】及公开法规整理,仅供学习参考,具体操作请以官方文件及主管税务机关口径为准。

五阶经营账,企业决策指南针

博恳财税扎根中小企业财税困境,打造成长型企业的战略伙伴。