▲陪伴企业全生命周期成长,助力商业更成功!

近期不少企业反馈,突然接到税务部门来电,要求限期补缴社保。

实际上,从今年初开始,全国多地已有大批量企业收到税局的社保整改通知。

全员、足额参保缴费,早已不再是企业可自选的选择题,而是必须严格落实的硬性必答题。

01

税局如何锁定你的企业?

两大比对逻辑,系统自动预警

自2018年社保征管职责划转税务部门以来,各地稳步推进“社保入税”。社保入税三年后,税务系统的数据比对能力全面落地。

企业被通知补缴社保,核心是金税四期大数据预警:个税工资、银行发薪流水、社保基数三方数据交叉比对异常。

税务机关核查聚焦两个维度:人数是否一致、基数是否足额。

一旦数据差异超出合理范围,系统会自动预警,企业随即被纳入核查范围。

比对逻辑:

税务系统将自动比对个税申报系统中的“任职受雇”人数与社保征管系统中的参保人数。

对于两者存在差异的企业,系统会进行风险标记。差异越大、持续时间越长,风险等级越高。

常见违规情形:

(1)个税申报50人,社保仅参保30人,剩余20人无任何合法免缴依据;

(2)试用期员工、临时工不申报社保;

(3)选择性为员工参保,仅为核心人员缴社保,普通员工不缴。

比对逻辑:

税务系统将企业个税申报的“工资薪金所得”总额,与社保申报的“缴费基数”总额进行逐月比对。

若个税工资长期显著高于社保基数(例如个税工资8000元,基数按4000元缴纳),系统判定“低缴社保”,自动预警。

特别提醒:即使是全员参保,只要基数不实,风险同样存在。按最低基数缴纳但实际工资远高于此,是目前最常见的违规形态。

企业收到预警或整改通知后,税务机关会要求提供佐证材料,重点核查以下三大链条是否一致、真实:

资金证据链:银行代发工资回单、对公账户转账记录,证明工资实际发放金额;

业务证据链:考勤记录、排班表、工资表,证明员工实际用工情况及工资构成;

合同证据链:所有在岗人员的劳动合同,证明雇佣关系真实性,确认用工性质与社保缴纳状态匹配。

若三方证据无法闭环,或发现明显矛盾,税务机关将认定社保缴纳违规,责令限期补缴欠款,并自欠缴之日起按日加收万分之五滞纳金。

02

到底该不该缴?法律红线与常见误区!

很多企业老板问:我们给员工缴了社保,为什么还被查?

这里必须厘清一个核心概念:缴了≠缴对,缴对≠缴足。

《中华人民共和国社会保险法》第十二条

用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,职工应当按照国家规定的本人工资的比例缴纳基本养老保险费。

《中华人民共和国社会保险法》第六十条

用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

《社会保险费征缴暂行条例》

缴费单位、缴费个人应当按时足额缴纳社会保险费,未按规申报的,由税务机关责令限期改正。

特别关注:2025年9月1日起施行的《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》第十九条明确规定:

用人单位与劳动者约定或者劳动者向用人单位承诺无需缴纳社会保险费的,人民法院应当认定该约定或者承诺无效。无论双方协商还是劳动者单方承诺,任何“不缴社保”的约定都是无效的。劳动者有权据此解除劳动合同,要求公司支付经济补偿。

有企业认为,员工写了自愿放弃承诺书就可以不缴社保、按最低基数缴纳就行——这些观点完全错误。社保缴纳是法定义务,不因劳资双方私下约定而免除。依法缴纳社保是法定义务,法律的强制性特征决定了该义务不因当事人的自愿放弃而豁免。

实践中已有企业因要求员工签署《自愿放弃缴纳社保承诺书》,被法院判决支付员工解除劳动合同经济补偿金。

03

企业如何自查自纠?

社保缴纳基数与差异分级处理

第一步:明确缴纳基数

社保缴费基数的法定标准是职工本人上年度月平均工资(新入职员工按当月工资),上限为当地社平工资300%,下限为60%。全年应发工资包括:底薪、绩效、奖金、补贴、加班费等。

第二步:对照差异分类处理

人数差异:将个税申报的任职受雇人数与社保参保人数逐一比对。若个税申报人数显著多于社保参保人数,需逐一核查差异人员是否属于合法免缴情形。

基数差异:将个税申报的“工资薪金所得”与社保申报的“缴费基数”进行逐人、逐月比对。

根据《社会保险法》及各地社保缴费政策,社保缴费基数以职工本人上年度月平均工资为依据,在当地社平工资60%-300%的范围内确定。

因此,只有当员工实际月平均工资落在60%-300%区间内,而企业仍按最低基数缴纳时,才构成违规。

【举例说明】:某地区社平工资8000元,下限4800元,上限24000元。

若员工月均工资10000元(在60%-300%区间内),企业却按4800元缴纳——这种情形会被系统判定为“按最低基数违规缴费”;

若员工月均工资4000元(实际工资<社平60%),企业应按4800元缴纳;

若员工月均工资26000元(实际工资>社平300%),企业应按24000元缴纳。

除上述两项外,税务系统还会将企业所得税申报的工资总额与个税申报工资总额、社保缴费总额进行三方比对。

若三项数据差异过大,系统将怀疑企业存在虚增成本、账外现金交易等问题。因此,企业要确保这三项数据逻辑自洽,形成闭环。

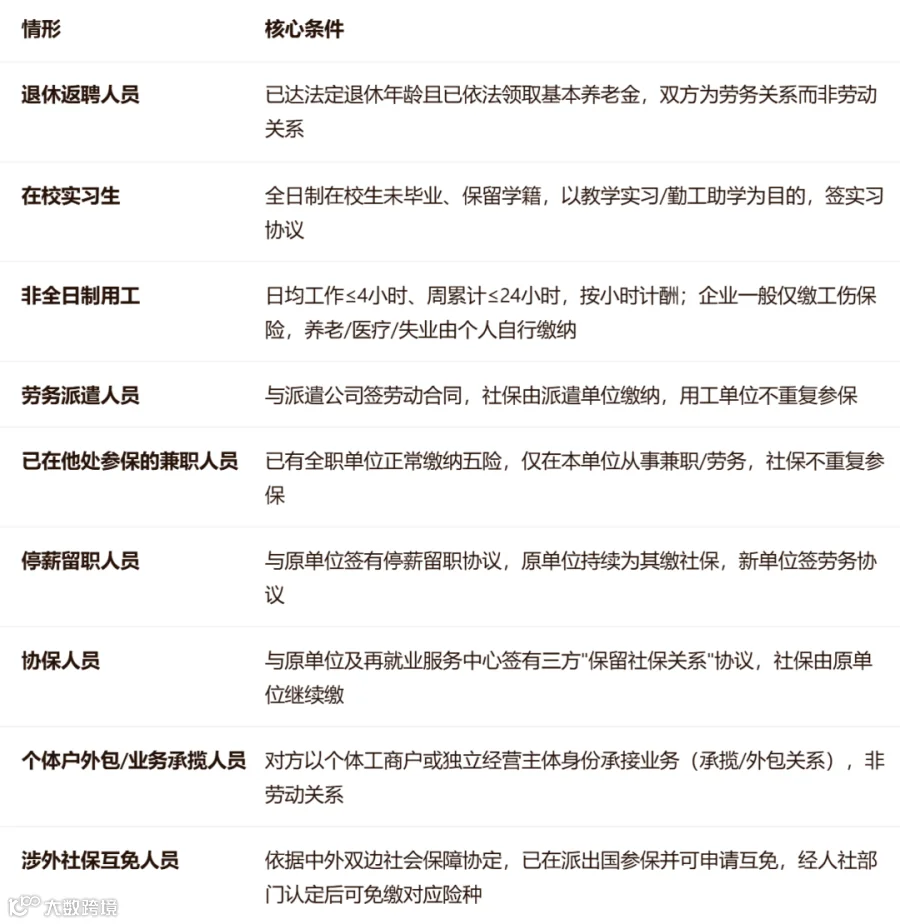

第三步:九类合法免缴/不重复缴社保的情形

在全员足额缴纳的大原则下,以下9类合法例外情形,企业无需为其重复缴纳社保,但必须留存证明材料备查:

前提是不构成劳动关系:上述免缴成立的核心前提是双方为劳务/承揽/派遣关系或社保已由他处缴纳,不得用劳务合同刻意掩盖全日制事实劳动关系,否则会被认定需补缴+加收滞纳金。

非全日制用工的工伤保险:部分地区(如上海、北京)要求用工单位为非全日制人员单独缴纳工伤保险,不可完全零参保,请以当地社保局口径为准。

04

已经收到通知怎么办?三步应急响应

税务开展社保核查,本质是常态化合规整治工作,并不是专门针对某一家企业的核查处罚。

所以,收到社保补缴通知无需恐慌逃避。务必在限期内按以下流程处置,高效降低处罚风险:

立即自查:核对个税、社保、银行流水三方数据,重点排查高薪低保和人数不符问题。

如实申报:奖金、津贴、加班费都要计入缴费基数,多地已要求申报数据与个税工资一致。

规范用工:杜绝假外包真派遣,区分核心员工与灵活用工,避免用工模式违规被追责。

社保夯实行动,诚然会给企业增加不小的用人成本负担,但从长远来看,这是社会保障体系逐步走向公平的制度性跨越。

对老板而言,与其焦虑,不如行动;社保合规,不是成本,而是底线。底线之上,才是竞争力。

关注我们,获取更多

企业管理经营干货和线下学习资讯

驰骋草原,问道苍穹 | 长财汇 · 呼伦贝尔6天5晚穿越之旅,正式启程!