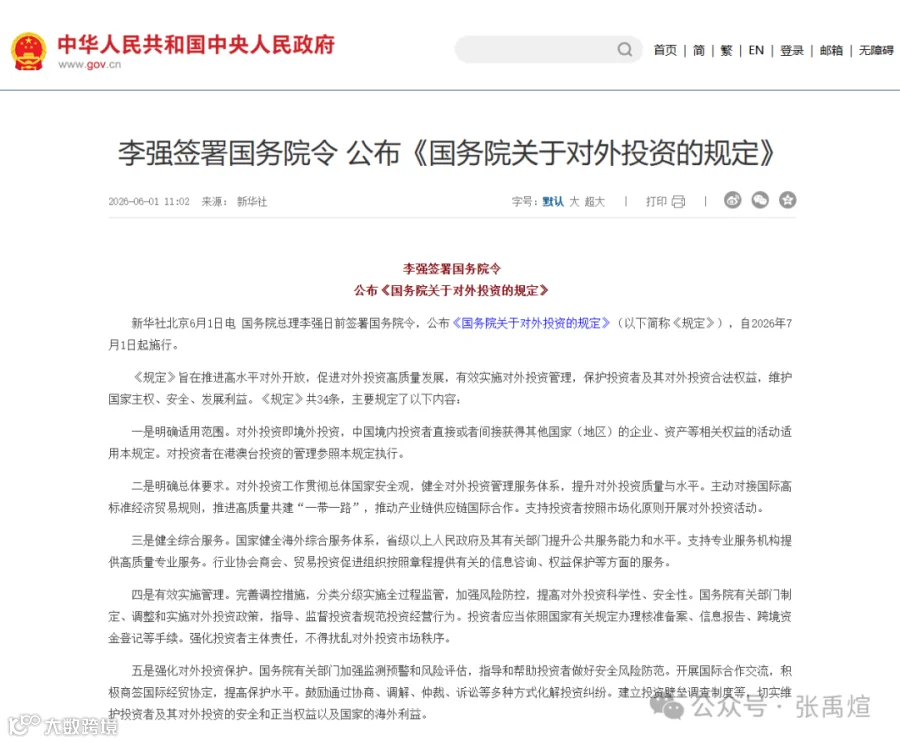

随着2026年7月1日《国务院关于对外投资的规定》(国务院令第837号)正式施行,中国企业出海正面临前所未有的合规大考。作为跨境资本流动的“第一道闸门”,ODI(境外直接投资)备案不仅是企业资金合法出境的唯一通行证,更是防范行政处罚、保障未来融资上市的核心基石。在穿透式监管的新常态下,全面厘清ODI备案的底层逻辑与实操路径,已成为每一家出海企业的必修课。

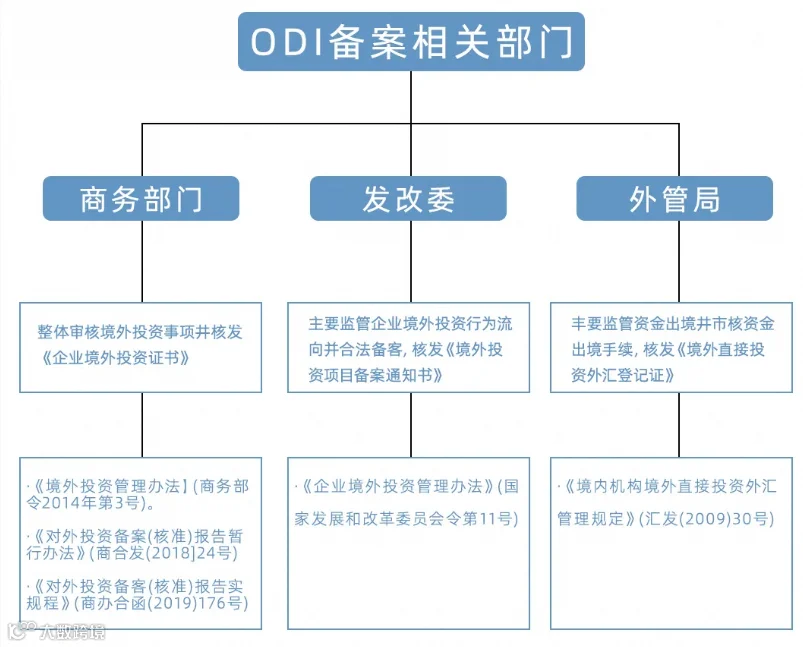

通俗来说,ODI备案就是境内企业出海的“身份证”。只要中国境内的企业通过新设、并购或参股等方式,去境外拥有非金融企业,或者取得境外公司的所有权、控制权和经营管理权,就必须向国内的发改委、商务部和外管局三大部门申请核准或备案。

需要特别警惕的是,无论投资金额大小,哪怕只是几万美元,只要发生上述行为就必须办理备案。如果不去做这个备案,银行会直接拒绝为你办理购汇和汇款业务;即便你通过各种渠道把钱弄出去了,未来境外的利润也无法合规回流国内,甚至在返程投资或资本市场运作时会面临严重的法律阻碍。

即将施行的837号令标志着我国对外投资管理从过去的部门规章跃升为行政法规层级,其核心变化在于全面确立了“实质重于形式”的穿透式监管原则。新规不仅将监管范围扩容至境内居民个人及再投资行为,更严厉打击了离岸代持、多层嵌套规避监管等灰色模式。

与此同时,国家对境外投资实行精细化的行业分类动态管理。对于高新技术、先进制造、数字经济基础设施等领域,政策给予了“即报即备”的绿色通道支持;而对于房地产、酒店、娱乐业等缺乏实体经济支撑的项目,则实施极其严格的审查甚至禁止。这意味着企业在规划出海时,必须精准对标国家产业导向,确保项目具备真实的商业逻辑与合规的资金来源。

绝大多数非敏感类企业适用备案制,其核心通关路径分为三个关键节点。第一步是发改委立项,企业需提交包含资金来源说明、投资协议在内的可行性研究报告,获取《境外投资项目备案通知书》;第二步是商务部审批,重点审核主体资格与股权架构,通过后颁发有效期通常为2年的《企业境外投资证书》;第三步是外管局登记,完成前期费用与境外投资登记,获批后方可真正启动资金汇出。

在当前严监管态势下,备案成功的关键在于“材料逻辑的绝对自洽”。发改、商务、外管三套申报材料中的投资额、股权结构、资金用途,必须与审计报告、银行流水及境外公司章程完全匹配。此外,新规还要求企业提供东道国法律环境评估、汇率避险方案及本土化用工计划,任何微小的数据偏差或供应链应急预案的缺失,都可能导致退件。

在实际操作中,许多企业因对政策理解存在偏差而踩坑,导致备案受阻甚至面临处罚。以下四大误区务必警惕:

误区一:“小额投资无需备案”或“事后补票”

部分企业误以为几十万美元的小额投资不需要备案,或者习惯先完成境外交割后再去补办手续。事实上,现行法规明确要求“先备案后出资”,未完成备案就擅自汇出资金属于严重违规。一旦被查处,不仅面临高额罚款,还可能影响企业未来的信用与跨境经营资格。

误区二:“母小子大”的资金失衡

这是被驳回率最高的问题之一。例如一家注册资本仅500万元人民币的企业,却试图对外进行数千万美元的并购。监管部门会严格审查资金来源的合理性,若境内主体的资产规模无法覆盖投资金额,且无法提供充足的自有资金证明或合理的融资担保链条,备案将被直接拦截。

误区三:隐瞒SPV架构与最终投向

为了追求税务优惠,很多企业会在开曼、BVI等地设立多层特殊目的公司(SPV)。但在申报时,部分企业试图隐瞒最终的敏感投向地或敏感行业属性。当前的监管实行严格的“穿透式审查”,要求完整披露每一层架构的商业合理性与最终受益人。一旦被发现刻意隐瞒,将面临严厉处罚。

误区四:忽视后续管理与变更报告

很多老板认为拿到《企业境外投资证书》就万事大吉了。实际上,ODI备案是一个持续性的合规过程。如果在投资过程中发生了持股比例调整、主营业务变更或年度亏损超过净资产一定比例等重大事项,必须在规定的时间内主动向监管部门报告并办理变更手续。同时,每年还需按时提交联合年检报告,否则可能被暂停后续的境外投资资格。

面对日益严苛的合规要求,提前进行顶层架构设计是企业跨越红线的不二法门。监管部门高度关注投资的真实性,严禁纯空壳公司进行虚假申报。因此,构建具备实际管理机构、属地人员与财务体系的“实质性运营”架构,是享受一切政策红利的前提。

在这一背景下,海南自贸港凭借独有的制度优势成为企业合规出海的最优解。依托省级备案权限,海南对3亿美元以下的非敏感类项目实现了极速审批,大幅压缩了合规时间成本。更重要的是,结合EF多功能自由贸易账户体系与新增境外直接投资所得免征企业所得税等政策,海南为企业打通了资金自由划转与利润阳光回流的闭环。在7月1日新规全面落地的前夕,抢抓这一窗口期完成合规转型,不仅是应对监管的防御之举,更是企业构建全球竞争力的战略先手棋。

本文内容基于官方公开政策文件整理,落地细则以主管部门最新通知为准