点击蓝字

关注我们

一笔拖了6年的烂账,终于以10.11亿元现金到账收场,直接增厚归母净利润约5.4亿元。

这不仅是厦门信达的一次“回血”,更是给所有供应链金融参与者的一堂风险课。

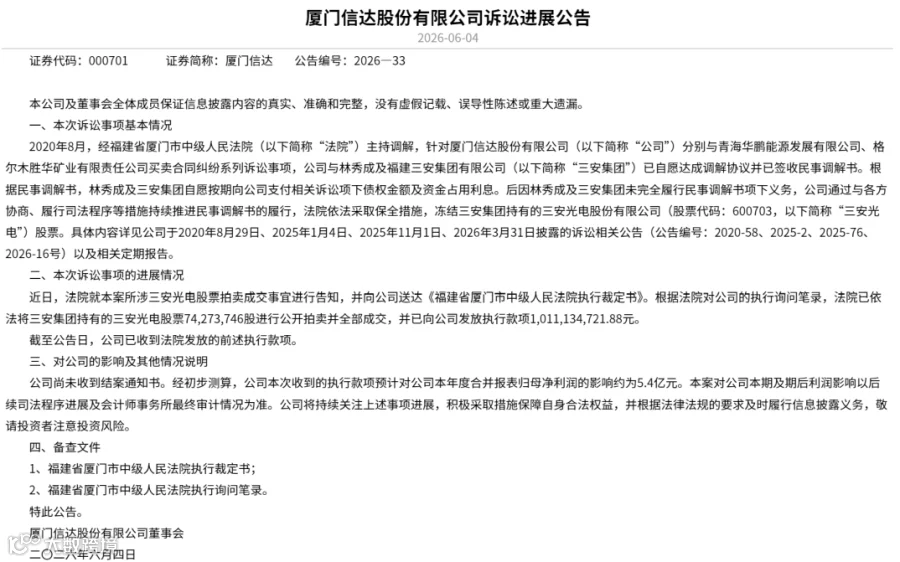

6月3日晚,厦门信达(000701.SZ)公告:法院已拍卖三安集团持有的三安光电股票74,273,746股,并向公司发放执行款项10.11亿元。经初步测算,这笔款项预计将贡献本年度归母净利润约5.4亿元。

而就在2025年,厦门信达全年归母净利润仅1500余万元。这一笔诉讼回款,相当于其去年全年利润的36倍。

01

事件还原:一笔“电解铜生意”

如何演变成23亿债务罗生门?

纠纷源头可追溯至2012年。厦门信达与青海华鹏、格尔木胜华开展电解铜及矿石购销业务,结果陷入“两头被套”:

✔️ 向格尔木胜华预付货款买矿石 → 对方未交货

✔️ 向青海华鹏赊销电解铜 → 对方不付款

两项叠加,到2019年底,厦门信达对青海华鹏应收账款高达15.79亿元,对格尔木胜华其他应收款3.91亿元,总额逾23亿元。

关键争议点:格尔木胜华曾抗辩称,部分合同“名为买卖,实为资金关系”——即业内常说的 “融资性贸易” 。这也导致案件审理长达多年,经历发回重审等波折。

02

为什么最终能追回10亿?担保结构是“救命稻草”

本案之所以没有彻底沦为坏账,核心在于担保设计:

1️⃣ 林秀成(三安集团董事长)个人担保

为青海华鹏的电解铜贸易提供最高额20亿元连带责任保证。

2️⃣吴小丽(格尔木胜华法定代表人)股权质押

将其持有的易扬集团99%股权及派生权益质押给厦门信达。

3️⃣三安集团“兜底”

2020年8月,经厦门中院调解,三安集团自愿为全部债务承担共同还款责任,并承诺分期支付。这一步,将上市公司三安光电的股票变成了可执行资产。

结论:没有上述担保及质押,厦门信达面对的将只是一纸胜诉判决,而非10亿现金。

03

对资方的三点核心启示

1. 警惕“融资性贸易”的隐性风险

“名为买卖,实为借贷”在供应链业务中并不罕见。一旦资金链断裂,司法上可能被认定为无效或改变法律关系,导致追偿路径复杂化。资方在审查底层资产时,必须穿透交易实质,确认是否存在真实货物流转、物权凭证、仓储单据等。

2. 担保措施必须“可执行、可变现”

本案中,最终回款依靠的是上市公司股票——流动性好、估值透明、司法拍卖路径成熟。相比之下,大量供应链项目接受的“不动产抵押”或“非上市公司股权质押”,在处置时往往耗时漫长、折价严重。

资方应优先争取:

● 流动性资产(上市股票、高等级债券)质押

● 核心企业或实控人连带担保

● 明确的司法执行管辖地

3. 诉讼+保全+拍卖:一条不得不走的路

从2020年达成调解,到2026年执行款到账,历时近6年。期间厦门信达持续冻结、轮候、首封三安光电股票,最终通过法拍实现回款。

这提示资方: 不要等到逾期才考虑法律手段。诉前保全、及时查封、首封优先是决定回款率的关键技术动作。

这笔10亿回款,对厦门信达而言是“救命钱”,对资方而言却是一次真实的风险演练。供应链金融的护城河,从来不在于交易结构有多复杂,而在于风险处置时,你手里还有什么可以变现。

意和供应链主要为企业提供多元化融资方案,核心聚焦农产品、有色金属产业链,为上下游提供代采、代销、库押及应收账款融资服务;也可以为全国电商团队提供全平台代采、投流、库存、账期等服务。扫描下方二维码链接我们,获取定制化方案!关注点赞在看。