中投顾问诚意出品点上方蓝字关注

1、规模化产品:从实验室到GWh级量产的跨越

固态电池产业的发展轨迹清晰地呈现出一个技术从概念验证到商业化落地的典型路径。2022年之前,行业基本停留在实验室样品阶段(TRL 4-5级),硫化物、氧化物、聚合物三条技术路线并行探索,尚未形成明确的产业化共识。2023年成为一个关键转折点——卫蓝新能源和赣锋锂业的半固态电池率先在智己L6、蔚来ET7等高端车型上实现装车,虽然装机量不足GWh级,但证明了固态电解质体系在真实工况下的可行性。

进入2024-2025年,行业进入中试线建设高峰期。清陶能源在昆山的10GWh半固态电池产线投产,卫蓝新能源的6GWh产线开始爬坡,这标志着固态电池从"能不能做"转向"能不能批量做"。根据清陶能源的招股书披露,2025年半固态电池出货量预计达到数GWh级别,虽然与液态锂电池的数百GWh规模相比仍是零头,但已经跨越了实验室到工厂的鸿沟。真正的全固态电池量产节点预计在2026-2027年,宁德时代、丰田、三星SDI都计划在这一时间段推出第一代可规模量产的全固态产品。

阶段判定:当前处于导入期末期(TRL 6-7级向TRL 8级过渡),半固态产品已商业化,全固态产品处于量产前夜。

2、渗透率分析:0.2%到10%的鸿沟跨越

从渗透率角度看,固态电池(含半固态)在2024年的市场渗透率仅为0.2%,这个数字放在整个动力电池产业中几乎可以忽略不计。但历史经验告诉我们,新技术的渗透率增长从来不是线性的,而是遵循S曲线的爆发规律。对比液态锂电池的发展轨迹——2015年渗透率约15%(刚好跨越鸿沟进入成长期),2020年达到45%,2024年超过65%——固态电池目前的位置大致相当于液态锂电池2012-2013年的阶段。

关键阈值在于16%的"鸿沟线"。根据中投产业研究院预测,固态电池渗透率将在2027年达到5%,2030年达到10%。虽然10%仍未达到16%的成长期阈值,但考虑到这是从0.2%起步的增长,2025-2030年间的复合增速将超过60%。需要特别注意的是,这里的渗透率计算包含了半固态和全固态两类产品,如果仅看全固态,2030年的渗透率可能仅为4-5%,这意味着全固态的真正规模化可能要等到2030年以后。

从应用场景的渗透路径看,固态电池遵循"高端先行、逐步下沉"的逻辑:2023-2025年主攻30万元以上高端车型和军用航空;2026-2028年向eVTOL(电动垂直起降飞行器)、人形机器人等新兴领域扩展;2029-2030年才开始大规模进入储能和中端电动车市场。

3、行业增速分析:超级成长周期的开启

行业增速数据更能说明问题。2024年中国固态电池市场规模17亿元,同比增长约41%;2025年约24亿元,增速看似放缓,但这主要是因为2024年基数中包含了部分一次性订单。真正的爆发将在2026年到来——预计市场规模达到55亿元,同比增长129%,这一增速远高于同期GDP增长(约5%)和液态锂电池增速(约15%)。

值得注意的是,固态电池行业的增速曲线呈现出典型的"阶梯式"特征:2025年因为技术验证和产能爬坡增速相对温和;2026-2027年随着全固态量产和中试线转正式产能,增速达到顶峰(80-130%);2028年后随着基数增大,增速逐步回落至30-40%区间,但仍保持在GDP增速的6-8倍以上。这种增速结构表明,固态电池产业将在2026-2028年间经历一个类似2015-2018年液态锂电池的"黄金增长期"。

二、市场规模驱动要素分析预测

1、TAM(潜在总市场)分析及预测

固态电池的理论潜在市场规模(TAM)需要从替代性和增量性两个维度来理解。替代性需求来自对现有液态锂电池的升级替换,主要集中在高端电动车领域;增量性需求则来自液态电池无法满足的新兴场景,如eVTOL、人形机器人、深海装备等。

根据我们的测算,2030年固态电池的主要应用市场将呈现以下分布:高端电动车占据最大份额(约200亿元,占比63%),这是目前最成熟的应用场景,30万元以上车型对电池成本敏感度相对较低,更看重安全性和能量密度;eVTOL和低空飞行器市场约50亿元(占比16%),这类场景对重量极度敏感,固态电池的能量密度优势(400-500Wh/kg vs 液态的250-300Wh/kg)几乎是刚需;人形机器人市场约30亿元(占比9%),随着特斯拉Optimus等产品的量产,对高能量密度、高安全性电池的需求将爆发;储能市场约30亿元(占比9%),固态电池的长寿命(预计2000次以上)和高安全性使其在电网侧储能有独特优势。

TAM的扩张速度取决于两个关键因素:一是固态电池成本下降速度,二是新兴应用场景的放量节奏。我们保守估计2030年固态电池TAM约为318亿元(中性情景),如果eVTOL和人形机器人超预期发展,乐观情景下可达450亿元。

2、技术演进路径分析及预测

技术路线的选择是固态电池产业最大的不确定性来源。目前主流的三条路线——硫化物、氧化物、聚合物——各有优劣,且在不同时间段的表现存在显著差异。

从TRL(技术就绪度)演进路径看,氧化物路线的半固态电池已经在2024年达到TRL 8级(系统在实际环境中完成演示),是目前最成熟的技术路线,卫蓝新能源和赣锋锂业的产品已经装车验证。硫化物路线虽然理论性能最佳(能量密度可达500Wh/kg),但受限于电解质-电极界面稳定性和空气敏感性,目前仍处于TRL 6-7级,预计2027年才能达到TRL 8级。聚合物路线进展相对滞后,预计2030年才能成熟。

这种技术路线的分化导致了"半固态先行、全固态跟进"的产业格局。2025-2027年间,市场将以氧化物半固态为主;2027年后,随着硫化物全固态技术的成熟,能量密度和安全性更优的全固态电池将逐步占据主导地位。对于投资者而言,这意味着需要关注不同时间段的技术赢家:近期看氧化物材料企业,中期看硫化物电解质和界面技术,长期看锂金属负极和固态电解质膜技术。

3、成本曲线分析及预测

成本是决定固态电池能否大规模渗透的核心变量。当前全固态电池的成本约为液态锂电池的3.5倍(硫化物路线),主要成本构成包括:固态电解质(占35-40%,硫化物电解质价格约1500元/kg vs 液态电解液15元/kg)、锂金属负极(占25%,比石墨负极贵5倍)、特殊制造设备(占20%,需要干电极、等静压等新工艺)。

根据学习曲线效应,我们预测固态电池成本将随着累计产量增加而快速下降:2025年累计产量约1GWh时,成本为液态电池的3倍;2027年累计产量达到5GWh时,成本降至2倍以下(早期采用者阈值);2030年累计产量达到50GWh时,成本降至1.5倍以下(经济性拐点)。关键的技术降本路径包括:固态电解质规模化生产(单位成本下降60%)、制造良率提升(从60%提升至90%以上)、锂金属负极工艺成熟(单位成本下降50%)。

成本下降的时间节点至关重要。如果2027年成本能降至液态电池的2倍以内,配合政策补贴(约1.5万元/辆),高端车型的总拥有成本(TCO)将具备竞争力,推动渗透率快速提升;如果成本下降滞后,行业可能陷入"有技术无市场"的困境,类似早期的氢燃料电池。

4、政策驱动强度分析及预测

政策是现阶段固态电池产业发展的核心驱动力。与液态锂电池补贴逐渐退坡不同,固态电池正处于政策红利的高峰期。2024年工信部启动的60亿元重大研发专项是迄今最大的单一技术补贴政策,覆盖硫化物/氧化物/聚合物三条路线。

政策强度指数显示,2024-2025年是政策支持的顶峰期(指数8-9),补贴金额达到60-80亿元/年,包括研发专项、购置税减免、单车购置补贴(半固态1.5万元/辆,全固态3万元/辆)等多重政策工具。2026年后政策强度预计逐步下降,但仍有第二轮补贴(约40-50亿元)支持产业化。

政策的关键作用在于降低企业研发风险、加速技术验证、培育早期市场。但政策退坡也是必然的——预计2027年后补贴将显著减少,2028-2030年主要依靠碳积分、购置税减免等非直接补贴手段。这意味着企业必须在2027年前实现技术成熟和成本下降,否则将面临"断奶"风险。

5、渗透率增长分析及预测

渗透率增长遵循经典的S曲线(Logistic模型),我们设定渗透率上限为75%(考虑到成本敏感场景仍将使用液态电池),拐点年份为2028年(渗透率37.5%)。根据这一模型,渗透率增长将呈现明显的阶段性特征:

2023-2025年为导入期,渗透率从0.05%缓慢爬升至1%,主要靠政策试点和高端车型试水驱动;2026-2027年为加速期,渗透率从2.5%快速提升至5%,全固态产品开始小规模量产,早期大众(Early Majority)群体进入;2028-2030年为爆发期,渗透率从8%跃升至10%以上,技术成熟+成本下降推动主流市场接受。需要注意的是,10%的渗透率仍未跨越16%的成长期鸿沟,这意味着2030年后行业仍将保持较高增速,预计2035年渗透率才能达到30-40%。

三、市场规模预测(未来五年)

基于上述驱动要素分析,我们给出2025-2030年的五年市场规模预测,包含乐观、中性、悲观三种情景:

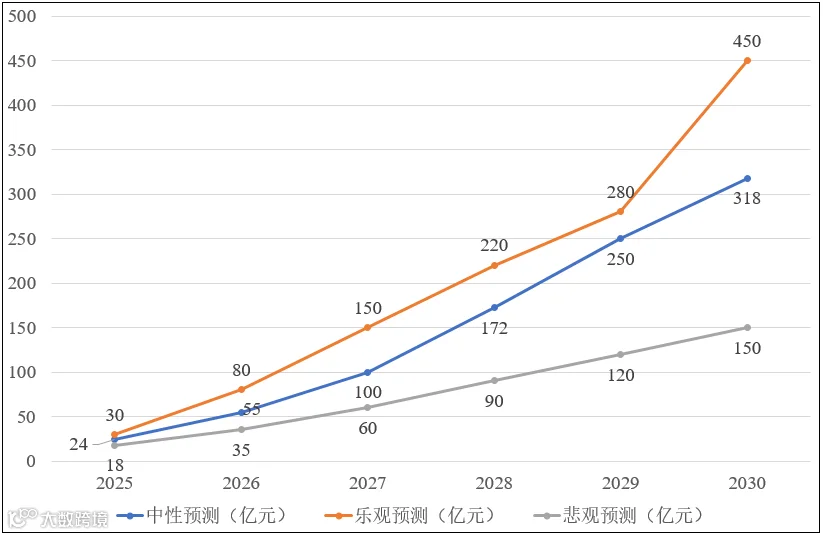

图表 2025-2030年中国固态电池发展规模预测

数据来源:中投产业研究院

图表 2025-2030年中国固态电池发展规模走势

数据来源:中投产业研究院

1、中性情景(概率50%)是最可能的发展路径:2025-2027年半固态主导市场,2027年后全固态逐步上量,复合增速约67%,2030年市场规模达到318亿元。

2、乐观情景(概率25%)假设硫化物电解质界面问题提前解决,2026年全固态即实现量产,且eVTOL市场爆发,2030年市场规模可达450亿元。

3、悲观情景(概率25%) 假设技术路线长期未收敛或政策退坡超预期,2030年市场规模仅150亿元,行业可能陷入类似氢燃料电池的"永远在明天"困境。

四、未来关键拐点预测分析

固态电池产业的投资需要精准把握关键拐点,以下是未来五年需要密切监控的核心指标和里程碑事件:

1、Critical级别拐点(决定产业生死):

•2025年Q3:工信部60亿专项中期审查。审查结果将决定后续拨款节奏和第二轮补贴政策,若多数项目未达预期,政策支持力度可能收缩。

•2027年Q2:非补贴采购占比超过50%。这是判断从政策驱动转向市场驱动的核心指标,若届时市场仍高度依赖补贴,意味着真实需求不足。

2、High级别拐点(影响增长速度):

•2026年Q2:第一代全固态电池大规模量产。宁德时代、丰田等头部企业的量产时间表是否兑现,将决定技术路线信心。

•2026年Q4:成本降至液态电池2倍以内。这是早期采用者(高端车型)接受的关键阈值。

3、Medium级别拐点(影响竞争格局):

•2027年Q4:头部企业产能利用率超过80%。验证产能是否真实转化为销量,避免"规划产能泡沫"。

•2028年Q2:第二代技术成熟(能量密度>500Wh/kg)。决定固态电池对液态电池的替代速度。

五、风险提示

固态电池产业面临的风险是多维度的,且随着产业发展阶段不同而动态变化:

1、技术路线不确定性(2025年高风险,2030年低风险):当前硫化物、氧化物、聚合物三条路线并行,若硫化物路线长期无法解决界面稳定性问题,行业可能被迫转向性能较低的氧化物路线,导致产业化推迟2-3年。

2、政策退坡风险(2025年低风险,2030年高风险):当前行业对补贴依赖度极高,若2027年后补贴断崖式退出且成本未达经济性阈值,需求可能大幅收缩。

3、成本下降不及预期(2025-2027年高风险):固态电解质和锂金属负极的成本下降存在物理极限,若学习曲线斜率低于预期(年降<15%),经济性拐点将推迟。

市场竞争恶化(2027年后高风险):液态锂电池技术进步(如凝聚态电池能量密度达350Wh/kg)可能压缩固态电池的差异化优势,行业可能陷入价格战。

4、供应链瓶颈(2025-2026年高风险):硫化物电解质原料(如硫化锂)、锂金属负极材料、固态电池专用设备(等静压机)可能存在供应瓶颈,限制产能释放。

替代技术威胁(长期风险):钠离子电池在储能领域、氢燃料电池在商用车领域的突破,可能挤压固态电池的市场空间。

数据来源:中投产业研究院、EVTank、GGII、SMM、工信部公开文件、清陶能源招股书

研究声明:本报告基于产业生命周期模型和公开数据编制,预测结果仅供参考,不构成投资建议。市场有风险,决策需谨慎。

END

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

faxingbu@ocn.com.cn