点击蓝字

关注我们

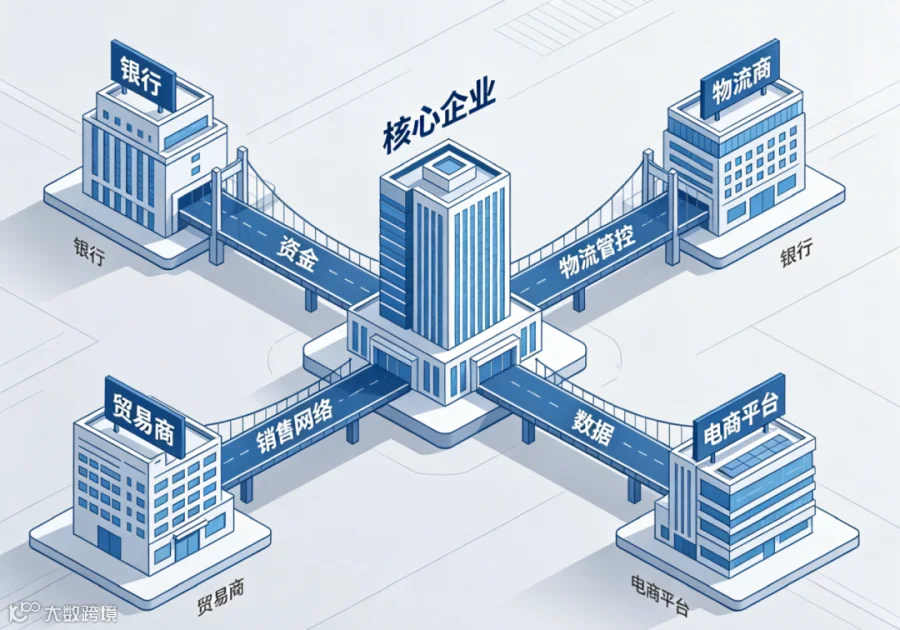

银行、物流商、贸易商、电商平台——四种路径都在建桥引客。

中国能建却反着来:修围墙,40亿资金圈在内部,一分不借给外人。

第五种路径浮出水面,资方该紧张了。

01

四种“开放型”路径:

核心能力搭桥,让外部客户走上来

过去几年,供应链金融的演进路径清晰可见:

✔️ 银行主导(如华夏银行):核心能力是资金,跟着货走,控不住货就放不出款。

✔️ 物流商搭桥(如象屿屿链通):核心能力是物流管控,看得见货、管得住货,资金才敢动。

✔️ 贸易商做平台(如浙商中拓):核心能力是销售网络,货能快速变现,资金周转才有底。

✔️ 电商平台(如京东科技):核心能力是数据,动态定价、实时调整,把风险拆到每一笔交易里。

四种路径,渗透越来越深,兜底越来越硬。但有一个共同逻辑:建一座桥,用自己的核心能力,把外部客户引上来。

直到中国能建出现。

02

第五种路径:

40亿“内循环”资金池,怎么安排的?

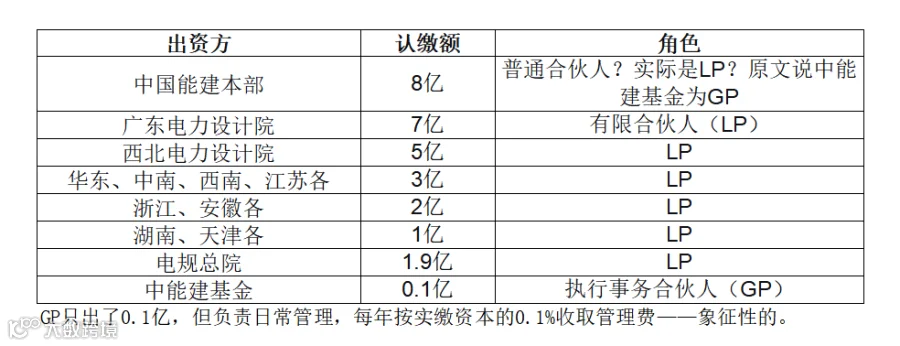

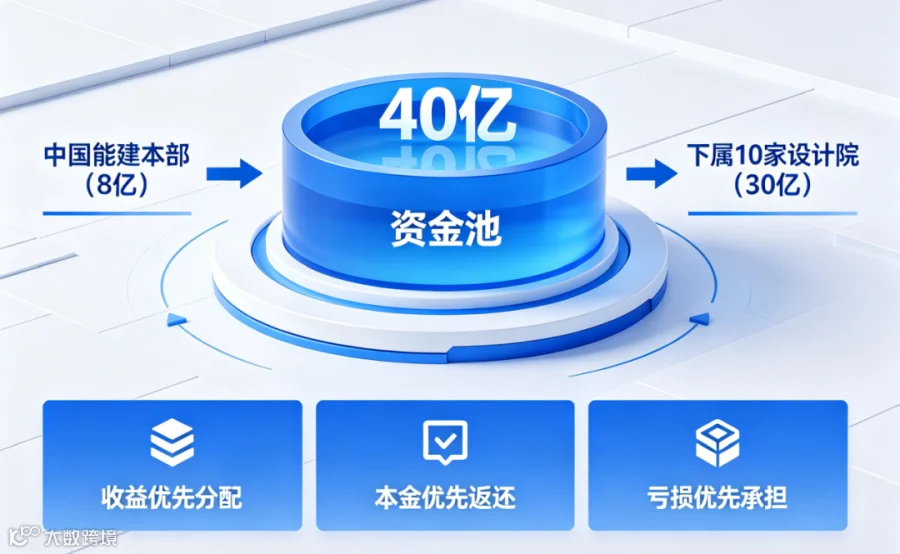

2024年5月29日,中国能建公告:公司及10家下属企业联合关联方设立有限合伙企业,认缴总额40亿元,其中集团内部合计38亿元。一句话点明用途:资金仅限支持所属企业降低外部融资成本、补充权益资本,不对外投资。

拆开出资结构,很有意思:

真正的杀招在分配设计:

✔️ 收益分配:先分给除中国能建以外的合伙人,达到基础收益后,再分给中国能建。

✔️ 本金回收:优先返还其他合伙人,余额归中国能建。

✔️ 亏损承担:中国能建以认缴额为限优先承担。

翻译成人话:中国能建兜底,把利润优先让给下属企业。这不是对外投资,这是内部“定向输血”。

03

央企为什么要“关起门”?

三个硬理由,资方看了要沉默:

1. 体量够大,内部需求就能消化40亿

中国能建是万亿合同额级别的央企,10家设计院各有各的资金周转需求。40亿放进去,根本不够用——不存在“资金闲置”的问题,更不需要对外开放。

2. 内部调剂的成本,比外部低太多

公告原文写得直白:“以低成本内源融资替代高息外债,压降财务成本。”

央企主体评级高,但下属企业去银行贷款,层层加价、授信繁琐。集团内部一调剂,利息差直接省下来。与其让银行赚差价,不如自己赚利差。

3. 合规风险,内部流转最干净

这两年监管严查融资性贸易、空转走单。资金在集团内部流转,穿透审查路径清晰,审计底气足。自己的钱给自己人用,永远不会被问“资金流向不明”

04

大客户难啃,但“夹心层”是机会

坦白说,中国能建这种模式,给所有做融资服务的机构泼了一盆冷水:

大央企可能是最难切入的客户。

要牌照有牌照(中能建基金是持牌GP),要资金有资金(万亿合同额),要信用有信用(央企主体评级)。内部资金池一建,外部机构能提供的服务空间被压缩到几乎没有。

但别急着悲观。 我去年接触到一个真实的案例

某建材供应链的朋友,接了一个央企三级子公司的单子。这家公司规模不大,集团内部资金池照顾不到它(额度被上一级占用了);外部银行嫌它体量小、不愿单独授信。

这种 “内部池子够不着、外部银行看不上”的夹心层企业,恰恰是外部服务商能发挥价值的地方。

央企的内循环,解决不了所有层级的需求。越往下走,缝隙越大。

从银行到物流商到贸易商到电商平台,再到央企自建资金池——供应链金融的路径演变,揭示了一个残酷趋势:

开放型路径越来越少,封闭型路径越来越多。

当越来越多的央企开始“修围墙”,做融资服务的平台必须重新回答一个问题:

如果有一天你的大客户也关起门来,你还剩什么?

找到那些“内部池子够不着、外部银行看不上”的缝隙,才是真正的安全区。

意和供应链主要为企业提供多元化融资方案,核心聚焦农产品、有色金属产业链,为上下游提供代采、代销、库押及应收账款融资服务;也可以为全国电商团队提供全平台代采、投流、库存、账期等服务。扫描下方二维码链接我们,获取定制化方案!关注点赞在看。