存款与代销:黑灰产在网点最爱钻的缝

银行塑造的信任既是护城河,也可能成为破口

银行厅堂,是中国所有金融机构里信任浓度最高的地方。

走进去:穿制服戴工牌的是「银行的人」,台子上的是「银行的产品」,有问题找「银行的窗口」。这份信任不是一天建的,是几十年几百个「钱存银行最放心」积起来的。

而黑灰产和内部乱象,最爱钻的就是这份信任留下的空隙——不从正面突破,专门找信任背后的缝。

2026 年 5 月,两起案例,同指一件事:

-

代销这边:北京西城法院在全国投资者保护宣传日披露「飞单」案——客户经理在银行工作场所私售非本行代销基金,暴雷后法院认定机构内控失职,判银行担 20% 损失;调查显示,该行多员工、多支行、持续两年多长期如此。【11】

-

存款这边:吉林储户 1800 万元存款被员工违规挂失补卡转走。挂失、补卡、转账——每一步都是正常的系统操作,每一步都有规程。出问题的不是系统,是执行规程的人,以及没人检查执行的人。【12】

两案性质不同,却说的同一件事:在网点,黑灰产和内部乱象最爱钻的,不是某个业务品种,而是存款与代销在「信任地带」交会处的缝。

核心判断:为什么偏偏是「存款 + 代销」?

信贷、信用卡、助贷……黑灰产覆盖面很广,不止存款和代销。【4】【5】

但存款和代销有一个别处没有的特殊性:客户来这里,是不带防备的。

来存钱、来买理财,带的是「把钱交给你保管」的心理。这份信任有三个默认值——

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

这三个默认值,就是三道缝。缝本身是银行建的,黑灰产只是找到了。

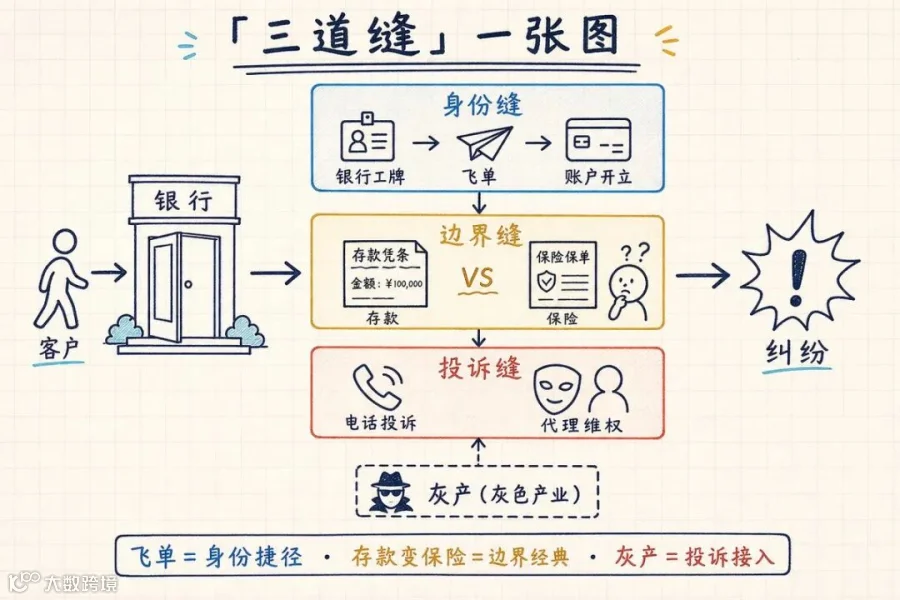

观行在消保培训里把这条缝拆成 三道——身份缝、边界缝、投诉缝。【1】【4】【13】

下文只谈一件事:缝在哪里、怎么补。监管时间线与战报数据放在文末,需要汇报时再翻。

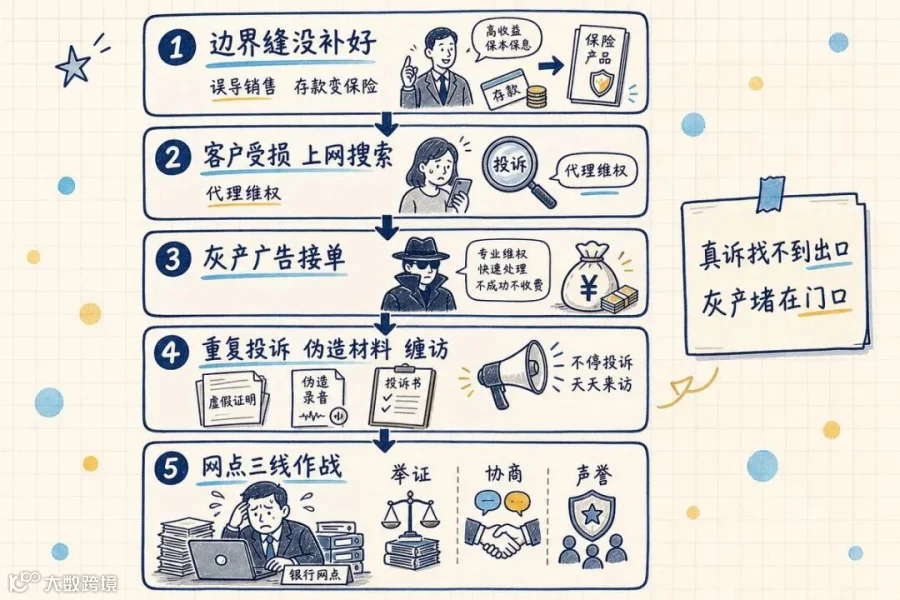

第一道缝:身份缝——「戴的是你的工牌,干的不是你的活」

飞单判例的真实逻辑

西城法院的判决,表面是「内控失职」,背后的逻辑更值得琢磨:机构建了信任,就要为信任被滥用兜底。

员工穿银行工牌、站银行大厅、用银行建立的客户关系——卖了不是银行代销的产品。法院认为,机构无法以「是员工个人行为」推卸责任,因为信任的环境是机构提供的。【11】

更值得警惕的是调查结论:两年多、多员工、多支行——这不是「害群之马」的故事,是系统漏洞长期开着的故事。 害群之马可以开除,系统漏洞不补,换一批人还会有下一匹。

1800 万存款案的教训

挂失、补卡、转账——每一步走了系统,每一步有记录。但双人复核形同虚设,异常操作没人问。制度写在纸上,执行是另一回事。【12】

银行账户被用作诈骗、洗钱通道,也是身份缝的另一面:账户的合法外壳,遮住了资金流向。【4】【5】

补缝要点

-

代销名单制、授权制、录像留痕;非本行产品厅内零容忍。

-

存款侧:挂失、大额转账、代客操作双人复核 + 异常行为监测;规程必须真执行,不能走过场。

-

客户教育一句话:「工牌是银行的,产品要看合同主体是不是本行。」

第二道缝:边界缝——「信任进来了,信息没跟上」

「存款变保险」为什么二十年没断?

不是因为销售人员特别坏,是因为客户进门的预设太强:「这里是银行,说的应该都是真的。」

产品信息就在这个预设里传递,边界就在这个预设里消失。客户听到「和定期差不多」「保本」,不会追问——他已经默认「银行说的不会差」。误导就在这里完成,有时候销售人员自己都没意识到。

季末一到,指标压下来,「帮个忙转一圈」的边界意识更稀薄。【8】

线上也是同一套逻辑。八部门《金融产品网络营销管理办法》2026 年 9 月 30 日起施行,第三方平台不得介入适当性测评、合同签订、资金划转——说明「客户默认信任」不因渠道换了就消失。【13】

2026 年制度背景

|

|

|

|

|---|---|---|

|

|

2025 年

|

|

|

|

2026-03-20 |

|

|

|

2026 年

|

|

补缝金句(观行课堂「三确认」):产品性质、能否提前取出、损失边界——慢说、重复、留痕。边界讲清了,「存款变××」的入口就窄一半。

第三道缝:投诉缝——「真委屈找不到出口,灰产堵在门口等」

投诉缝是怎么形成的

投诉缝的本质,不只是灰产太猖獗,更是:真诉客户走到一半找不到出口,被灰产堵在了门口。

如果前两道缝没堵好,第三道缝就一定有料,灰产就一定有生意。【15】

新华社 2025 年 3 月报道:部分中介以「债务优化」「征信修复」「代理退保」为幌子,名为代理维权,实则损害消费者和金融机构利益,还可能利用个人信息实施诈骗、洗钱。【15】2025 年 12 月公安部发布会定性:消费纠纷已滋生出完整黑灰产业链。【5】

2026 年投诉办法的方向

征求意见稿第二十八条:机构应配合依法打击非法代理维权;对捏造事实、缠访闹访,可提请公安机关处理。【2】【3】

真投诉照办,演投诉有谱——这是制度给的空间,不是网点自己开脑洞。

补缝要点

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

不「私了换撤诉」;该协同的协同【2】 |

三道缝,一张图

飞单是身份缝的「捷径版」;存款变保险是边界缝的「经典版」;两者都可能汇入投诉缝。

三道缝不是并列关系——第一道没堵,第二道更容易开;前两道都开着,第三道迟早要出。

三清单:晨会 10 分钟能勾完

清单 1|身份缝(存款 + 人员)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

清单 2|边界缝(代销话术)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

清单 3|投诉缝(辨序)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2026 年监管在「缝」上加了什么码?

|

|

|

|

|---|---|---|

| 2026-03-20 |

|

投诉缝 |

| 2026-04-02 |

|

身份缝

|

| 2026-09-30 起 |

|

边界缝

|

| 2025-12-25 |

|

|

给网点负责人三句话

1. 身份缝靠制度,不靠「人靠谱」

飞单案两年多才曝出,不是因为员工突然变坏,是因为制度从没真正关上那道门。法院的账,是往机构算的,不是往员工算的。【11】

2. 边界缝靠话术,不靠「客户点头」

客户在银行大厅点头,不等于他听懂了产品。三确认 + 双录,是给半年后的自己留证据,不是给客户上课。

3. 投诉缝靠辨序,不靠「花钱息事」

「私了换撤诉」图的是眼前清净,代价是:灰产知道你怕,下一张单更大。2026 年制度方向是配合打灰,不是花钱消灾。【2】

结语

黑灰产不是凭空而来的外来入侵者——它们是银行自己建的信任的影子。

银行建了「戴工牌 = 可信」,就有了身份缝。建了「来这里 = 安全」,就有了边界缝。建了「有问题可以投诉」,就有人来填这条路、兜售灰产服务。

补缝,本质上是在管理你自己建的信任:让它用在该用的地方,不被从缝里钻走。

2026 年 5 月的判例和案例,和 3—4 月的制度部署,说的是同一件事。三张清单对一遍,比群发第 N 版「严禁飞单」更让一线记得住——但比清单更重要的,是把那三句「客户默认」从意识里转成制度。

互动:您行最近一道「缝」出在哪——身份、边界还是投诉?「双录齐全仍要全额退保」判过几例真诉、几例像代理维权?欢迎留言,观行可整理成脱敏课堂案例。

观行咨询专注银行业消保、投诉处理与网点管理培训。欢迎交流。

标签:#金融黑灰产 #银行消保 #存款业务 #代销业务 #飞单 #代理维权 #观行咨询

注释与出处

【1】 国家金融监督管理总局:《关于〈银行保险机构金融消费投诉处理管理办法(修订征求意见稿)〉公开征求意见的公告》,**2026-03-20**。`https://www.cnafc.org/cnafc/front/detail.action?id=2B7735444EBF4E15A580CF7FA5A97999`

【2】 同上《办法(修订征求意见稿)》第二十八条。**正式条文以发布稿为准。**

【3】 新浪财经等对征求意见稿的梳理,**2026-03-25**:`https://finance.sina.com.cn/roll/2026-03-25/doc-inhseyvu6798624.shtml`

【4】 新华社:《公安部、国家金融监督管理总局联合部署新一轮金融领域「黑灰产」违法犯罪集群打击工作》,**2026-04-03**。`http://www.news.cn/20260403/16076ac9cb33444899518e9ce1e76398/c.html`

【5】 中新社:《中国公安部通报打击金融领域「黑灰产」成效 涉案金额近 300 亿元》,**2025-12-25**(通报 **2025 年 6—11 月**行动)。`https://news.cnr.cn/native/gd/20251225/t20251225_527472184.shtml`

【6】 证券时报网,**2025-12-25**(含「集群打击近 60 次」等)。`https://www.stcn.com/article/detail/3558302.html`

【8】 观行咨询:**2026-05-17**。季末「冲时点」又挨罚:银行该改考核,而不只是改话术

【11】 21 世纪经济报道 / 新浪财经:**2026-05-16**,北京西城法院投资者保护宣传日「飞单」案报道(150 万元认购非本行代销基金、银行担 20%、多员工长期违规等)。`https://www.21jingji.com/article/20260516/herald/7dc2f4a94152f7a93b49290832aa78a5.html`

【12】 新浪财经等:**2026-05-01、2026-05-07**,吉林扶余惠民村镇银行(后并入吉林农商银行)储户 **1800 万元**存款被员工违规挂失补卡转走等报道。`https://finance.sina.com.cn/jjxw/2026-05-07/doc-inhxanxc8263471.shtml`

【13】 中国人民银行等八部门《金融产品网络营销管理办法》,**2026 年**公布,**自 2026-09-30 起施行**;中国政府网:`https://www.gov.cn/zhengce/zhengceku/202604/content_7066927.htm`(第二十条:第三方平台不得介入适当性测评、销售环节等)

【14】 国家金融监督管理总局《商业银行代理销售业务管理办法》,**2025 年**印发。中国政府网:`https://www.gov.cn/zhengce/zhengceku/202503/content_7015054.htm`

【15】 新华社:《打击金融领域非法代理「黑灰产」套路 多方推动治理工作走实走深》,**2025-03-31**。`http://www.news.cn/finance/20250331/c5dc43aefafb45b4bfab93c60900a867/c.html`

本文仅供行业交流与培训研讨参考,不构成法律意见或监管解释;案例与数据以有权机关认定及正式公布文本为准。