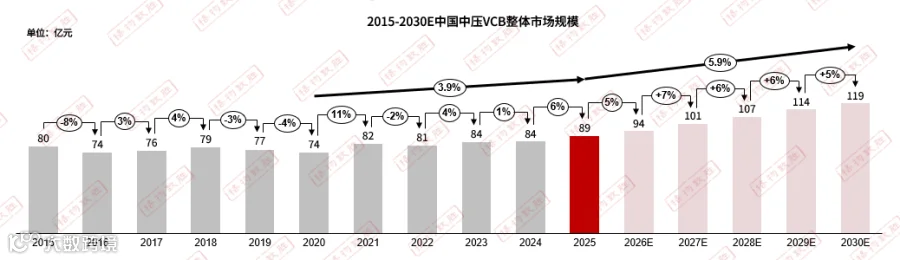

2025年VCB整体市场为89.4亿元,增速保持稳健。

2025年市场经济环境持续低迷整体呈现前凸后低态势发展,中高端品牌档次持续下沉,市场价格战更加激烈,主要企业加强代理商能力,拓展渠道业务,特价折扣拉动订单量;一线品牌加大特价审批力度增强,加强授权盘厂的业务拓展。包括二线品牌例如一方面持续代理商、行业用户加大采购,探索物流渠道销售模式,以价换量,另一方面,加大在数据中心、化工新材料等高端行业应用。

2025年主要需求端是H1新能源、储能拉动VCB增量,传统地产配套疲软,国网配网智能化改造托底;H2国内光伏行业进入回调节奏,光伏行业订单下滑明显,出海探索新市场成为各厂家必选项。

产品角度来看,智能化、数字化需求稳定提升,带在线监测的智能机型放量提速,经济型产品持续价格内卷。

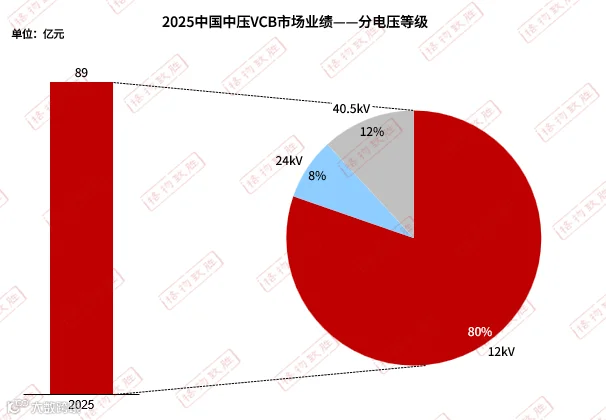

中压VCB以12kV产品应用量占比最高

从占比来看

●中压VCB仍是以12kV产品为主,占比提升至80%,主要原因是12kV产品在各行业均有广泛的应用;其次是40.5kV的产品,市场占比维持12%,40.5kV的VCB产品在新能源、钢铁有色、石化等行业需求较高;24kV产品占比较少只有8%,同比业绩有所下滑,主要是一些沿用24kV技术的产业园区、电网、铁路需求基本保持稳定。

从电压等级产品来看

● 12kV产品:在配网、工业厂房市场使用较为广泛, 2024年主要依靠电网公司,工业厂房等行业客户下单来稳定整体业绩;

● 24kV产品:重点来源配网市场,以及一些华东、华南地区的产业园项目中使用;

● 40.5kV产品:在配网市场,及一些钢铁、石油石化等高负载行业应用较多,H1新能源市场抢装拉动VCB配套,H2西能源项目大幅减少。

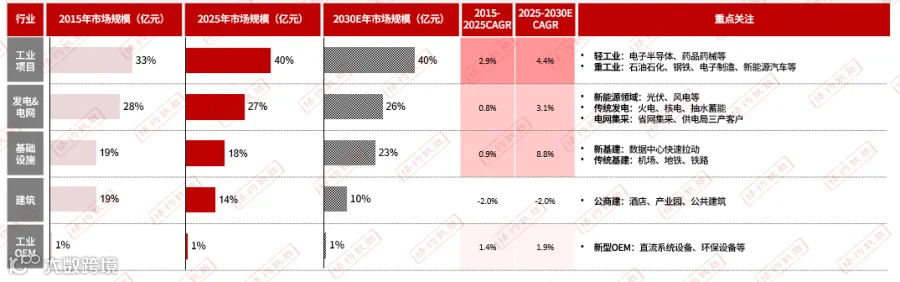

工业项目:2025年中压VCB主要应用在工业例如:石油石化、化工、电子、汽车等重工业行业,这些行业电力负荷要求较高,更愿意使用质量、性能参数更好的外资品牌,尤其是,汽车产业链需求持续增加,Sic三代半、化工新材料行业等高端行业业主加速扩产替代海外进口,相关工厂配套需求旺盛;轻工业行业电力负载一般较低,用户更愿意使用价格低,性价比高的国产品牌。

发电&电网:2025年新能源尤其是光伏行业回调严重,尤其光伏行业装机大幅减少,火电行业维持稳定增速,另外OEPC配套出口需求火热;还有凭借电网投资加大基本稳定市场需求。西南地区水电市场机会凸显,包括水电站和相关配套的风光资源开发潜力巨大。中东、东南亚地区的国家的垃圾发电配套机会明显,拉动中小容量发电机出口断路器机会。

基础设施:基建行业中,中压VCB主要应用在数据中心行业,数据中心行业作为国家重点推广的新基建行业,同时,AI产业链衍生的PCBA、电子装备制造产业等,也在拉动VCB产品需求快速增长。

建筑:房地产持续疲软,民用建筑需求萎缩;公共建筑需求增长,高中、大学代表的教育行业应对“二胎潮”学位紧张,需求明显;一二线城市城投开发园区项目替代传统城市内部CBD商办项目。

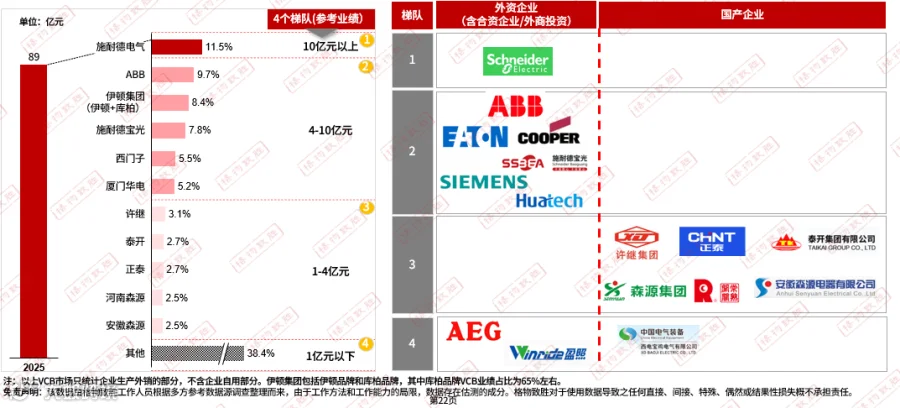

2025中国中压VCB市场格局保持稳定,合资品牌在元件方面仍保持领先。

注:中压整体市场规模,以及中压二级行业划分、区域规模及多维度细分完整数据,可前往格物致胜官网、官方微信公众号下载《2026 中国中压电器行业市场白皮书》查看。

下载方式

为方便广大用户深入了解中国中压电器市场动态,格物致胜现已开放《2026年中国中压电器市场白皮书——分享版》线上预览。

扫描下方二维码或点击“阅读原文”直接下载

苹果手机用户:如需将资料转发分享

请点击右上角“...”,复制网页链接

添加客服微信索取白皮书资料或服务案例

如需获取完整版报告或相关服务案例,

可扫描下方企业微信二维码

添加专属客服咨询

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。

2026格物致胜白皮书发布计划

往期回顾