文/独立经济学家、资深市场观察员

2026年已过半,A股与港股燃气板块的整体走势让不少坚守"防御性资产"逻辑的投资者始料未及。曾经被视为类债券、高股息、抗周期的城镇燃气股——深圳燃气、重庆燃气、陕天然气、大众公用,乃至港股的华润燃气(01193.HK)、新奥能源(02688.HK)、中国燃气(00384.HK)——自2025年起便陷入绵绵阴跌,部分中小市值标的最大回撤逾40%,机构下调评级之声不绝于耳。散户常问一句:"燃气不是刚需吗?怎么股票跌成这样?"

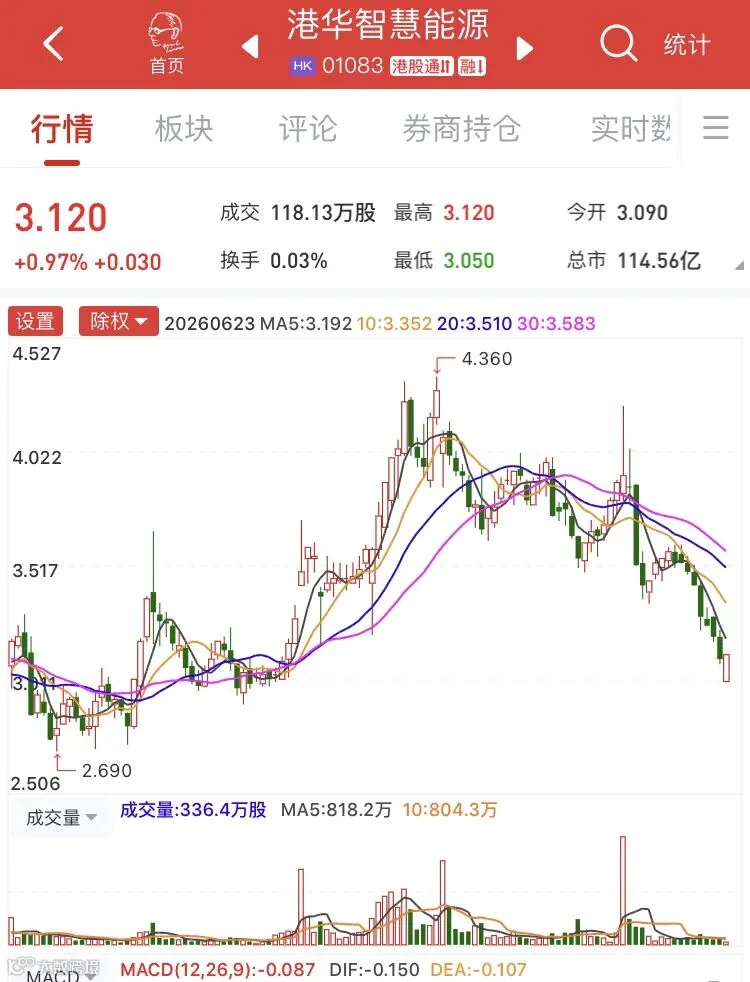

以上燃气股价格周线走势截止2027月6月23日

要回答"燃气股票这是怎么了",不能只看K线,必须回到行业底层商业模式的裂变、宏观需求的结构性变化、以及资本市场定价逻辑的重构三个维度来审视。本文试图还原这场"公用事业神话破灭"背后的完整图景。

一、表象:从"避风港"到"估值陷阱"

回溯历史,城镇燃气企业在2015—2020年间享受了城镇化高速推进、特许经营权跑马圈地、接驳费高额贡献的三重红利,板块享有15—20倍PE的稳定估值,股息率3%—5%,是险资和外资眼中的"类固收替代品"。

但2025年以来,情况急转直下:

• A股燃气(申万燃气Ⅱ指数)2025年全年跌幅超18%,2026年上半年延续弱势震荡,跑输上证综指;

• 港股城燃龙头遭摩根士丹利、摩根大通接连下调目标价,华润燃气、中国燃气较2023年高点回撤逾50%;

• 部分纯A股城燃如水发燃气因业绩变脸、题材退潮出现闪崩,2026年一季报净利同比暴跌72%,彻底击碎估值底。

这不是简单的"市场不好",而是盈利预期与估值体系同时崩塌。

二、病灶之一:接驳费坍塌——旧增长引擎熄火

城燃企业过去有两个利润支柱:销气价差(毛差)和新用户接驳费(初装费)。接驳费一次性收取(通常每户2000—3000元),毛利率可达60%以上,是利润表里最肥的一块。

问题是——中国房地产市场自2022年起深度调整,2025年商品房销售面积较峰值缩水约三分之一,新开工面积大幅下滑。新房减少=新增接驳户数锐减。据行业数据,2025年主要城燃企业新接驳户数同比下降15%—25%,2026年预计再降15%以上。

华润燃气、港华智慧能源接驳业务收入2025年分别同比下滑约35%和26%,中国燃气接驳利润占比虽已从高峰时的30%+压缩至13%—16%,但绝对额的缩水仍直接拉低整体EPS。

更致命的是——接驳费本身也在被规范压降。发改委多次发文清理规范城镇燃气工程安装收费,多地要求逐步取消或限价,这块高毛利业务的长期存续性存疑。旧模式"跑马圈地→收接驳费→用接驳利润补贴销气毛差"已彻底失效。

三、病灶之二:销气毛差被"双向挤压"

即便忽略接驳费,仅靠销气能赚钱吗?答案是:越来越难。

城燃企业的商业模式极简——向上游中石油/中石化/进口LNG采购,向下游居民(政府定价)和工商业(半市场化)销售,赚取购销价差(单位毛差)。理想状态下,上游涨价可通过顺价机制传导。但现实骨感:

1. 上游成本波动上行:国内进口LNG长约与油价挂钩,2026年受中东地缘冲突等因素影响,国际LNG现货及进口成本存在上移压力,机构预估进口气综合成本涨幅7%—25%。城燃虽有三桶油合同内气量托底,但额外补充气仍受现货高价侵蚀。

2. 下游顺价严重滞后:居民用气价格受地方政府严格管控,调价需听证、审批,周期长达半年甚至数年。当上游采购成本跳涨而终端未能同步上调时,城燃出现购销倒挂——卖一方亏一方。虽2023年后全国约68%的地级市推进了居民顺价(平均上调约0.21元/方),但传导仍不充分,且工商业用户因经济偏弱、替代能源(电、光伏)竞争加剧而压价。

3. "以商补民"失效:过往城燃靠高毛利的工商业销气利润补贴居民亏损。但2025—2026年工业用气需求受制造业、地产链低迷拖累,天然气表观消费增速骤降至1%左右,部分时段工业气量同比负增长,"以商补民"的空间被两头压缩。

结果便是:多数城燃2025年单位毛差同比缩窄0.02—0.05元/方,龙头净利下滑5%—15%,二三线企业更直接亏损。

四、病灶之三:需求天花板隐现+特许经营红利耗尽

更深层的忧虑在于量的逻辑也在弱化:

• 城镇化进入尾声:2025年中国常住城镇化率突破66%,城镇燃气普及率已超98%,大规模新增居民用户时代过去。

• 工业需求结构性疲软:陶瓷、玻璃、钢铁等高耗气行业受产能过剩和环保限产双重压制,用气强度下降。

• "双碳"与电气化替代:北方"煤改气"增量告一段落,热泵、光伏+储能对部分中小工业锅炉和民用采暖形成替代,长期看天然气消费峰值可能早于预期到来。

• 特许经营权跑马圈地结束:绝大多数市县特许经营权已授出,外延并购标的稀缺且溢价高,简单靠买区域扩张EPS的时代终结。

伯恩斯坦(Bernstein)在2026年4月的研报中直言——预计中国天然气需求2026年接近零增长,行业零售气量增速仅0%—2%,城燃进入"存量博弈"。

五、病灶之四:市场定价逻辑切换——从"成长"到"类债券"再到"价值陷阱"

股市炒的是预期。燃气股早年享受"弱成长+高股息"的双击估值。如今:

• 成长性证伪:接驳消失、气量低增、毛差收窄→EPS低增甚至负增→不再适用成长或弱成长溢价。

• 股息信仰动摇:当净利润下滑,股息率被动抬升仅是数字游戏——若盈利持续降,分红比例维持困难。部分中小城燃自由现金流变差,分红可持续性存疑。

• 资金偏好转移:市场当前追逐AI、半导体、资源品等弹性品种,低波动、低增长的公用事业股被边缘化;港股通资金南下也更倾向于高息央国企(三桶油、三大运营商),而非盈利承压的民营城燃。

于是出现典型的估值杀+盈利杀双击(Double Kill):PE从18×杀到12×,同时EPS下修10%—20%,股价自然一泻千里。

六、个别样本:题材退潮与业绩雷

除行业共性困境外,A股部分燃气股还叠加了自身问题。典型如水发燃气,前期借"氦气提取""天然气储运"概念遭游资爆炒,但氦气业务营收占比极低,完全无业绩支撑。2025年巨亏、2026年一季报净利再跌72%后,题材退潮触发踩踏式下跌。这提醒我们:燃气板块里也有纯粹的主题炒作票,牛市炒预期、退潮现原形,不可与稳健城燃混为一谈。

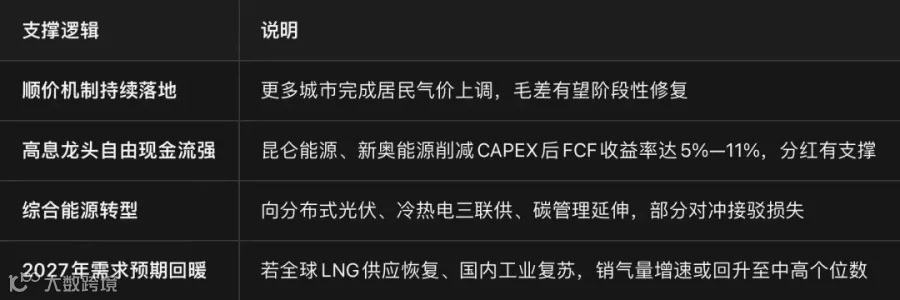

七、有没有反转契机?机构怎么看下一步?

并非全无亮色。主流机构认为行业正处底部磨底期,部分具备以下特征的标的已显现防御价值:

摩根大通、花旗等虽短期谨慎,但亦指出——若顺价充分传导+销气量指引下调后利空出尽,龙头城燃(新奥能源、昆仑能源)可在估值低位布局高股息收益。A股中具备上游资源属性(LNG接收站、煤层气)的新奥股份、九丰能源相较纯城燃抗压性更强。

八、投资启示:告别"躺赢",接受"公用事业本色"

燃气股票今天的困境,本质上是把二十年"特许经营红利期"误读为永恒,市场终于在为过度溢价买单。

对投资者而言,几点认知需要更新:

1. 城燃不再是成长股,应严格按"类债券资产"定价——关注股息覆盖率>派息承诺>EPS增速。

2. 优选有上游资源/接收站壁垒、顺价到位率高、接驳依赖度低的龙头,规避高杠杆、小区域、纯题材票。

3. 买点出现在利空充分定价后,而非"看起来便宜的时候"。关注季报毛差环比企稳、接驳降幅收敛等领先信号。

4. 政策风险不可忽视:配气价格监审趋严、老旧管网改造强制资本开支,都可能进一步压缩ROE。

结语

"燃气股票这是怎么了?"——它没做错什么,只是那个靠城镇化、靠接驳费、靠管制价差轻松赚钱的年代结束了。市场在用股价完成一次迟到的纠偏。未来能活好、活得有股息的,是那些主动转型综合能源、拥有真正资源壁垒和强现金流的头部企业。其余的,终将被时间遗忘。

冬天未必是终点,但对多数纯城燃而言——春天不会自动回来,必须先换掉过时的商业模式。

(本文基于公开市场信息及券商研报整理分析,不构成任何投资建议,投资有风险,决策需谨慎。)