01

概念解释

非标、低频、高客单的极致服务

中国高级定制服装行业可概括为狭义高定与广义高定两个层次。狭义高定指全定制(Bespoke),单件价格5万元以上,从面料选择、版型设计到缝制工艺均为“一人一版”,是真正意义上的量身定制。广义高定则包含半定制(Made-to-Measure)和轻定制,单件价格在1-5万元之间,基于品牌现有版型进行局部调整或部件替换,以满足消费者的个性化需求。

高定行业的核心特征是非标、低频、高客单。每一件高定服装都是一次独立的创作过程,消费者购买的不仅是产品,更是独一无二的穿着体验、极致的工艺价值以及深厚的情感寄托。

02

市场规模

小而深的精品赛道

在服装产业中,高定是一个体量不大但含金量极高的细分领域。它不像快时尚那样追求规模扩张,而是以“少而精”的姿态,吸引着一批愿意为极致体验买单的高净值人群。

1. 整体规模:2023至2024年,狭义高定市场规模约为120-180亿元人民币,广义高定市场则达到400-600亿元。

2. 增长趋势:2020至2023年,高定服装复合增长率约12%-15%,高于整体服装行业。预计2024至2027年增速将维持在10%-18%,2027年狭义市场规模有望突破300亿元。

3. 市场格局:行业仍处于“百花齐放、高度碎片化”阶段,没有单一品牌市占率超过5%。市场格局可按品牌定位、设计师影响力、客群规模分为三大梯队及特色细分领域。金字塔尖由郭培、兰玉等国际级品牌占据(合计市占率约10%),腰部是区域头部工作室与婚庆/红毯品牌,底部则是以衣邦人为代表的、增速最快的轻定制品牌。

03

用户画像

高私密、强情感、场景绑定的窄众消费

高定服装的消费者并非一个模糊的“高净值人群”概念,而是一群被特定场景、情感与身份需求驱动的精准客群。他们的消费行为与传统奢侈品成衣存在本质差异,可从以下三个维度加以把握。

1. 消费行为的三大核心特征:

◦ 高私密性:客群极少公开讨论价格与渠道,信任来源于私域口碑、圈层推荐与长期服务关系,而非流量广告逻辑。

◦ 强情感驱动:购买决策绑定人生的高光时刻——消费者所购买的并非一件普通的衣物,而是“这一天必须由这件衣服来见证”的情感载体。

◦ 重社交身份象征:在关键场合中,衣着是最直接的身份语言。合身仅是基本要求,“看起来像谁”才是购买决策的核心动力。

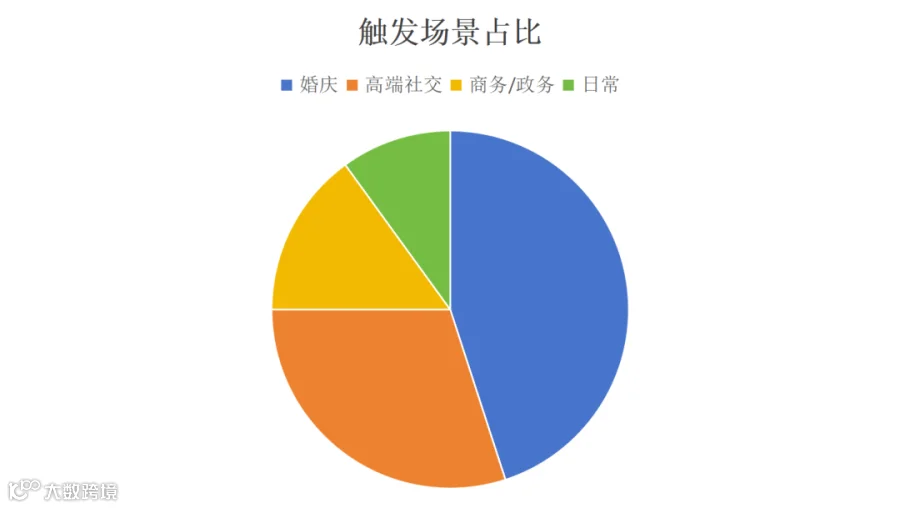

2. 需求场景的高度集中:

◦ 婚礼与嫁衣是最大的单一场景,承载着“一生一次”的仪式感消费。

◦ 商务正装服务于企业家与高管的日常及会议需求,是高频复购的基本盘。

◦ 典礼与红毯由明星名流驱动,兼具商业价值与品牌传播效应。

◦ 三大场景共同构成高定消费的绝对主力。

3. 产品偏好的分化与新兴力量的崛起:

◦ 消费者的产品偏好大致分为三类:中式高定(旗袍/嫁衣/新中式)、西式高定(礼服/西装)及融合式高定。这三类细分领域分别预计增速为20%、8-12%、15%。

高定服装的用户购买行为触发场景占比

◦ 与此同时,一股新兴消费力量正在改写市场边界。Z世代“轻高定”的消费逻辑已从“品牌崇拜”转向“布料崇拜”与“创作权回归”——他们自行选购高端面料交由裁缝加工,或通过轻定制平台实现半自助定制。这一群体客单价较低,但增速极快,代表了高定市场未来的增量空间。

04

未来展望

五大趋势与四大新兴市场

高定行业正处于关键的转型节点。数字化浪潮带来的效率革命与“新中式”掀起的文化回归相互交织,正在重塑高定服装产业的底层逻辑。

五大核心趋势

1. 市场规模持续扩大,增长动能强劲:全球及中国市场均保持稳健增长。2026年,全球高级时装市场销售额规模达到139.25亿美元,预计2033年将达到173.6亿美元,年复合增长率(CAGR)为3.2%。中国高级定制西装细分市场预计在2026-2032年期间年复合增长率达8.5%,2032年规模有望达到2698百万美元。

2. “新中式”成为最大增长引擎,国潮从风口变常态:国风服饰市场规模已约3000亿元,且已从"新兴赛道"变成"常态化服装消费品类"。

3. 数字化与AI重塑产业链,效率革命加速:3D仿真、虚拟试衣、AI量体等技术正在改变设计打样环节的效率,数字化打样平台已将出样时间大幅缩短。

4. 价值竞争取代价格竞争,产业向“价值深耕”转型:行业从“卷价格、卷流量、卷渠道”转向“价值输出”,专注领域,持续优化服务细节,坚持长期主义,用差异化替代价格竞争。

5. 产业链整合加速,全链条竞争时代到来:中国高级定制服装行业正处于从“裁缝工坊”向“文化创意产业”跃迁的关键期。越来越多企业开始打造从原料到成衣的全产业链布局。同时,各地涌现“共享版房”等平台型组织,整合设计、版房、生产资源,为中小品牌提供共享服务,降低定制门槛。

四大新兴市场

1. Z世代“轻高定”市场:消费逻辑从“品牌崇拜”转向“布料崇拜”与“创作权回归”,年轻人自行选购面料、委托加工或自学制衣,追求高性价比的个性化表达。

2. 新中式高定日常化:从隆重礼服向日常通勤、休闲场景渗透,市场规模已达千亿以上。

3. 下沉市场高定渗透:新一线城市高净值人群持续扩大,但国际高定品牌布局有限。本土品牌凭借对中国消费者体型特征、审美偏好与文化身份的深刻洞察,构成国际品牌难以匹敌的本土化优势,婚礼场景是重要的市场切入点。

4. 男性高定增量市场:从商务正装向婚礼、休闲等多场景拓展,成为新的增长点。

05

产业链图谱

从一寸丝绸到一件华服的价值跃迁

一件高定服装的价值,并非凭空而来。它是从上游的原料产地开始,经由设计师的创意、版师的巧思、绣娘的指尖,最终抵达消费者身上的漫长旅程。每一步,都在为这件衣服增添不可复制的价值。

上游:稀缺性与技艺的壁垒

这是决定高定品牌定价权的核心。上游的瓶颈,恰恰是其溢价的来源。

1. 高端面料:呈现“进口垄断、国产替代缓慢”的特征。顶级高定首选意大利、法国进口面料,但采购周期长、起订量高。与此同时,宋锦、云锦、香云纱等非遗面料成为中式高定的核心卖点,但产能极低——“稀缺”本身构成了定价权的重要组成部分。

2. 辅料与手工工艺:核心瓶颈在于非遗传承人的稀缺。国家级绣娘、盘扣传承人全国不足两百人,培养周期十年以上。手工成本占高定总成本的相当比例,且每年仍在上涨。主要工坊类型包括苏绣工坊、珠绣工坊、盘扣工作室等,各自服务于不同的高定品类。

3. 版型与打样:这是经验壁垒最高的环节。资深版师的单版收费可达数万元,而数字化打样平台已将出样时间缩短至数天,正在改变行业效率。

4. 数字化技术:3D柔性仿真技术可减少实物胚衣次数,AI量体技术赋能轻定制品牌实现标准化快速生产。然而,数字化在表现丝绸光泽、蕾丝透度、覆盖非标体型等方面仍有局限,手工艺与科技的融合是未来发展方向。

中游:艺术、效率与规模的博弈

中游是将创意与材料转化为实物的关键,参与者形态多元。

1. 传统高定工作室/设计师品牌:追求极致艺术与手工。它们的产量极小,客单极高,以极致刺绣与建筑感设计著称,稀缺性与仪式感支撑着高溢价。

2. 规模化定制企业(C2M模式):通过产业互联网平台实现“一人一版、柔性生产”。用户在线提交需求后,系统自动生成版型,实现快速交付。通过去中间商实现“零库存”,生产成本大幅降低,运营效率显著提升。

3. 团体与职业装定制商:面向企业提供职业装、工装、校服等批量定制服务。市场规模大但单价较低,是定制行业的“基本盘”,也是很多定制企业的现金流底座。

下游:从高冷私密到数字化触达的变革

高定的销售与服务,正经历从“高冷私密”到“数字化触达”再到“服务深度绑定”的深刻变革。

1. 线下门店与工作室:仍是体验与信任的核心。量体、试胚、面料触感、镜子里的动态效果——这些很难被屏幕替代。高端客群更在意“这家店懂不懂我”。部分品牌提供终身免费修改服务,有效解决了高定服装“养护难、调整贵”的痛点,建立了极强的客户粘性。

2. 线上渠道:从“流量入口”升级为“品牌阵地”。电商平台成为设计师品牌数字化桥梁,但纯线上平台在高定领域面临挑战,线上引流与线下体验的深度融合才是行业方向。

3. 体验式展会与社群:是高定品牌获取精准客户的重要渠道。对于中高端定制,线下展提供的实物触感与试穿体验,是建立信任、传递“品牌温度”不可或缺的一环。

4. 跨境出海:成为新增长极。部分企业摒弃传统贴牌代加工,输出自有品牌,采用“跨境电商+小单快反”模式直接面向海外客户。利用人体大数据和AI技术,客户只需上传几张照片,系统即可在数分钟内完成自动量体。交付周期远低于欧美国家的平均水平,成为中国高定出海的核心竞争力。

高定是一门关于“不可替代”的生意:不可替代的面料资源、不可替代的手工技艺、不可替代的合身体验。正因为每一个环节都无法被规模化复制,它才在工业化洪流中守住了一条高溢价、高壁垒的价值链——这也正是高定产业的魅力所在。