搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

还有跨境卖家在用赛维模式吗?

>

还有跨境卖家在用赛维模式吗?

易可得进出口

2026-03-24

1

导读:在去年17号文出台后,“赛维模式”这个名词在跨境圈被广泛传播。曾一度被视为最适合跨境电商卖家的合规方案。

在去年17号文出台后,“赛维模式”这个名词在跨境圈被广泛传播。曾一度被视为最适合

跨境电商

卖家的合规方案。

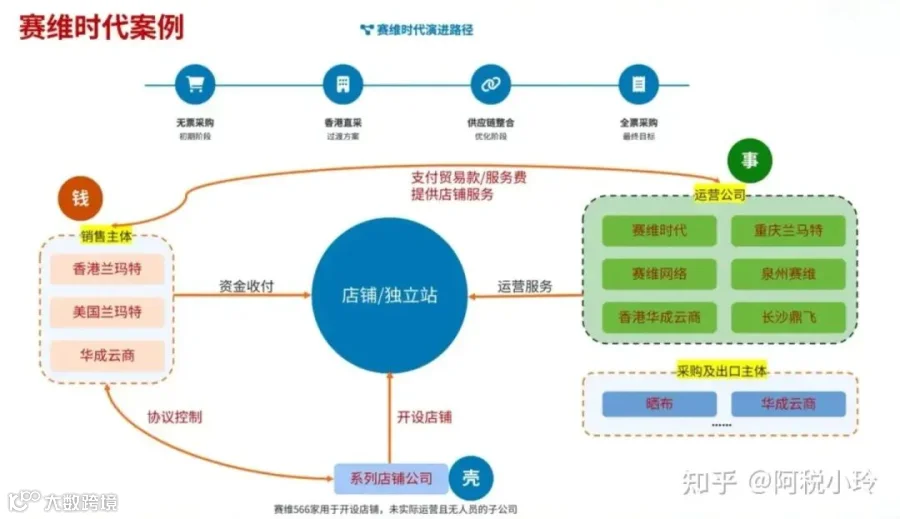

“赛维模式”源自于跨境大卖家赛维时代开创的一套解决店群公司

财税

合规的方案,注册在境内的店铺公司通过与其境外的公司签署一份店铺控制协议来免去店铺公司的一些涉税责任。

图片来源自网络

虽然也有不少财税公司推崇“赛维模式”,称某地方税局已经口头上接受“赛维模式”,但这套模式存在

两个根本性的问题

。即使地方税局口头上说接受,但在税局没有出台明确的管理细则或公文表示采纳“赛维模式”的情况下,坚持用“赛维模式”无异于给自己埋雷。

问题一:整套业务流程中的主体不一致

“赛维模式”下,店铺主体公司是在大陆注册的运营公司,同时也是向税务机关推送平台销售数据的主体。但是“赛维模式”给税务机关的解释是:因为运营公司和

香港

(或其他境外地区)的公司签署了店铺控制协议,实际店铺的收入是归这些境外公司的。

同时,为了方便统筹,在国内负责出口发货的往往是只是一家贸易公司,经手的货物包括了数家甚至数十家店铺公司销售的不同货物。

店铺主体,收入主体和发货人主体在“赛维模式”下都对不上。用这套模式去说服税务机关并不容易,而且这个模式里的核心-控制店铺的境外公司-大概率是空壳。有一些财税博主可能会说目前某某区税局的人员已经口头上接受了“赛维模式”的解释。但是在没有出台管理细则或公文去给“赛维模式”一个“身份”的情况下,任何的口头认可都是暂时的。只是税务机关暂且默许行业主流,不再深究罢了。

问题二:违背出口退税的基本原则

关于

海外仓

跨境电商业态有专门的出口监管模式“9810”,其申报退税的规则对比传统的“0110”一般贸易模式稍有不同。一般贸易模式下,出口企业想要获得退税需要

满足4个条件

:

货物已出口离境

销售对象为境外主体

货物已实现销售

完成收汇

在“9810”模式下,退税改为“预退税”。顾名思意就是提前把税退了。因为海外仓模式下的跨境电商卖家在货物出口时并未实际产生销售,只是把货物送至海外仓提前备货而已。卖家须在收汇核销期限内进行核销,按照实际销售的数量调整退税金额。如有顾客退货或货物在期限内未完全实现销售,则退税不适用于退货和未实现销售的货物。

无论是退税还是预退税,税务机关的态度是明确的:

只有真正销售出去的商品才有资格享受退税

。

“赛维模式”的架构里,境内发货人会按0110监管方式出口货物给境外主体,并申请全部货物的退税。实际在跨境电商的销售场景里,顾客退货和丢件是必然发生的,只有多与少的区别。同样是跨境电商卖家,

走完全合规路线9810出口和采用“赛维模式”相比,会少获得未实现销售的商品所对应的退税额

。而这少获得的退税额并不是卖家的损失,而是理所当然的。

所以“赛维模式”的第二个风险点在于:

用一家境外公司(大概率空壳)和境内发货人所搭建的架构,去申报多于其真实业务所应得的退税额

。更何况卖家们本来就要去向税务机关披露这一套架构。

不用“赛维模式”,还有哪些合规的选择?

9810

:9810是为海外仓跨境电商而设立的监管模式,虽然在实操层面仍有需要优化的地方,但毫无疑问是最合规且安全的一条路径。在近年,取消海外仓备案,推出预退税等行动也表明主管部门意识到管理办法要不断改革,才能更好地被跨境卖家遵守。

境外主体经营

:精品卖家,店铺数量少的买家也可以考虑用境外主体作为实际经营的店铺主体。开一家新的店铺逐渐承接旧店铺的销售。公司主体注册在境外则需要注意遵守当地的相关税法,按时做好财务审计和税务申报等工作。如果用的是虚拟地址则需要注意店铺关联和平台审核的问题。

离岸采购

:通过境外的代理采购商将商品送至海外,采购和销售行为均发生在海外。这个过程中没有增值税产生,但经营支出与所得一定要如实申报。离岸采购相关的凭证例如发票Invoice、收据还有银行流水等要完整归档才有可能被税务机关认可作为成本支出。

以上方案,我司皆可提供专业的指导和代理

服务

。欢迎有需要的跨境卖家们联系!

#赛维模式

#9810

#跨境电商

#跨境电商合规

#离岸采购

【声明】内容源于网络

0

0

易可得进出口

内容

7

粉丝

0

关注

在线咨询

易可得进出口

总阅读

11

粉丝

0

内容

7

易可得进出口

易可得进出口