在大成国际贸易救济律师团队里,李远行律师负责政策和规则研究项目。我们团队称李律师为李哥。每次看过李哥的梳理之后,我都有一个感觉,美国每次调整对外征税,李哥都要做跟进梳理、比对和分析。所以,李哥是美国对外征税的最直接受害者。但是,他也绝对不是仅仅受伤害。因为,只要对征税有疑问,反正我是对他有需求,甚至有依赖。

昨天,在中国政法大学国际法学院的贸国际贸易救济实务课上,我说过,别人的依赖,就是自己的本事。在我们这个世界上,什么最抗通胀?本事。

其实,团队里并不是只有李哥有本事。张思达会计师曾经对我说过一句话,“我这次帮他解决了问题,下次有问题他还会来找我”。Again,别人的依赖=自己的本事。

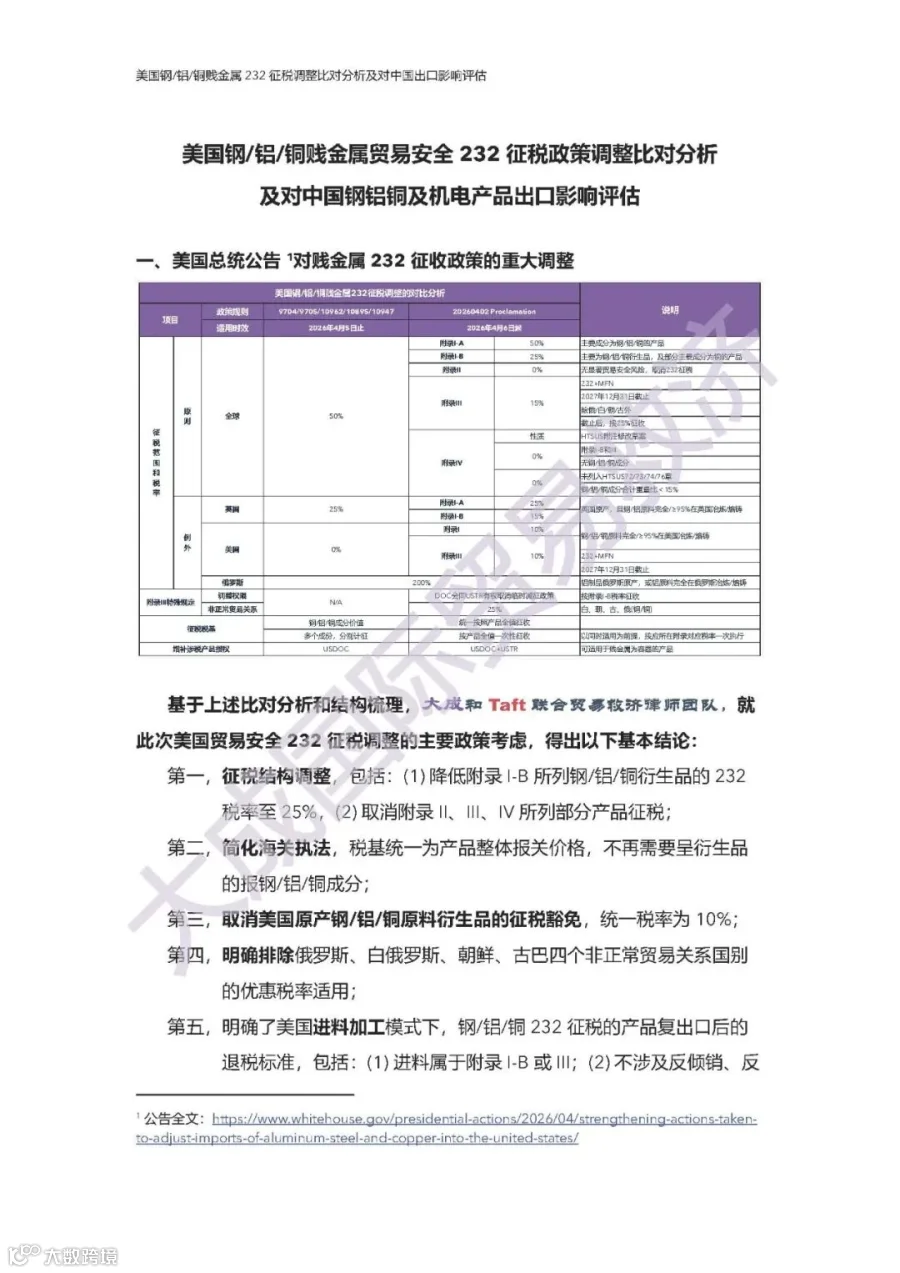

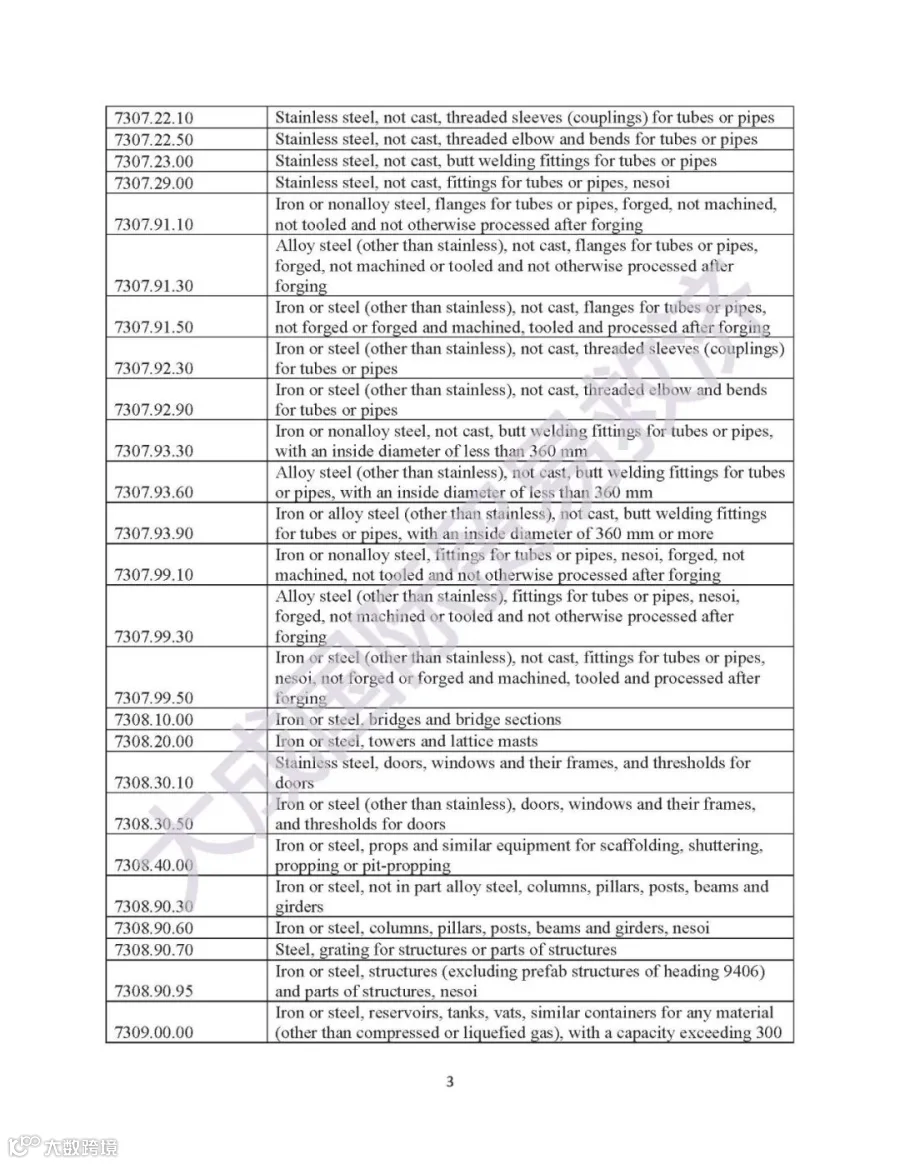

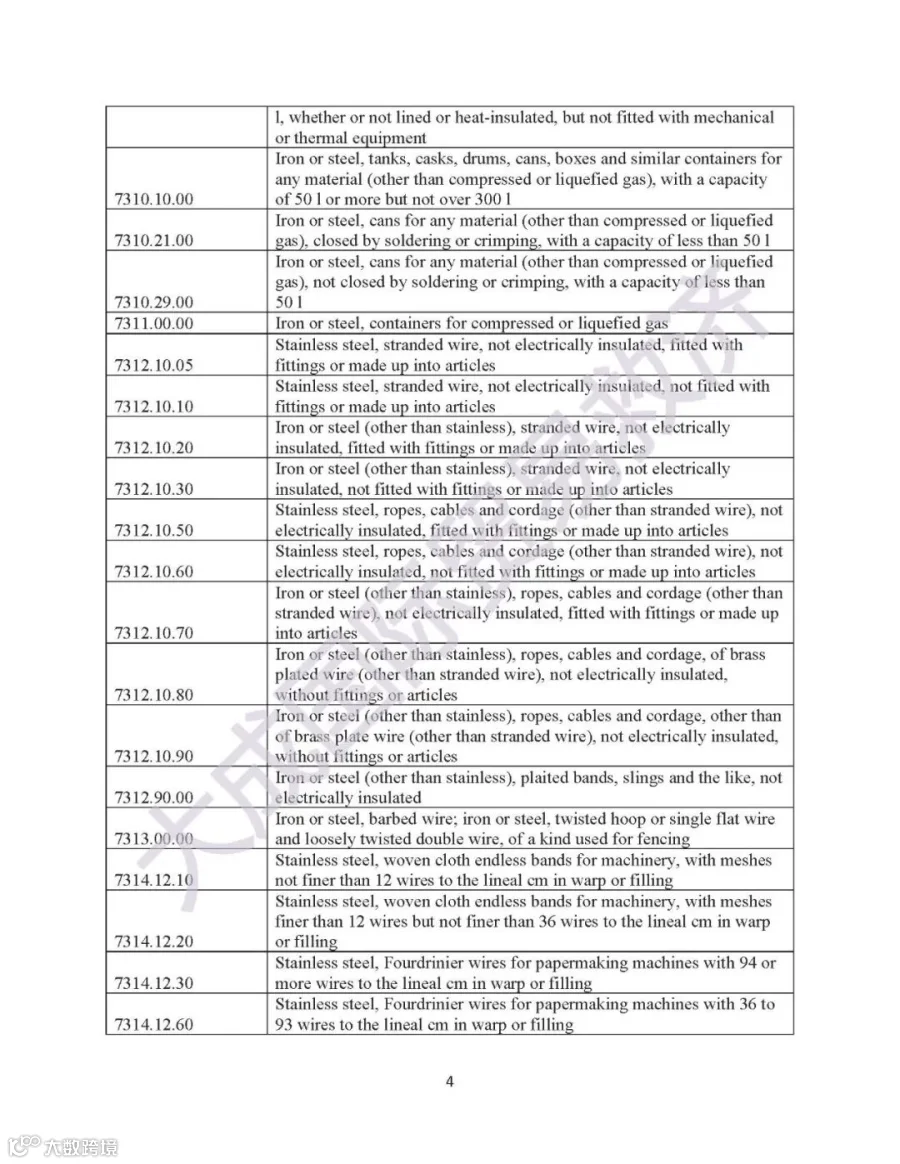

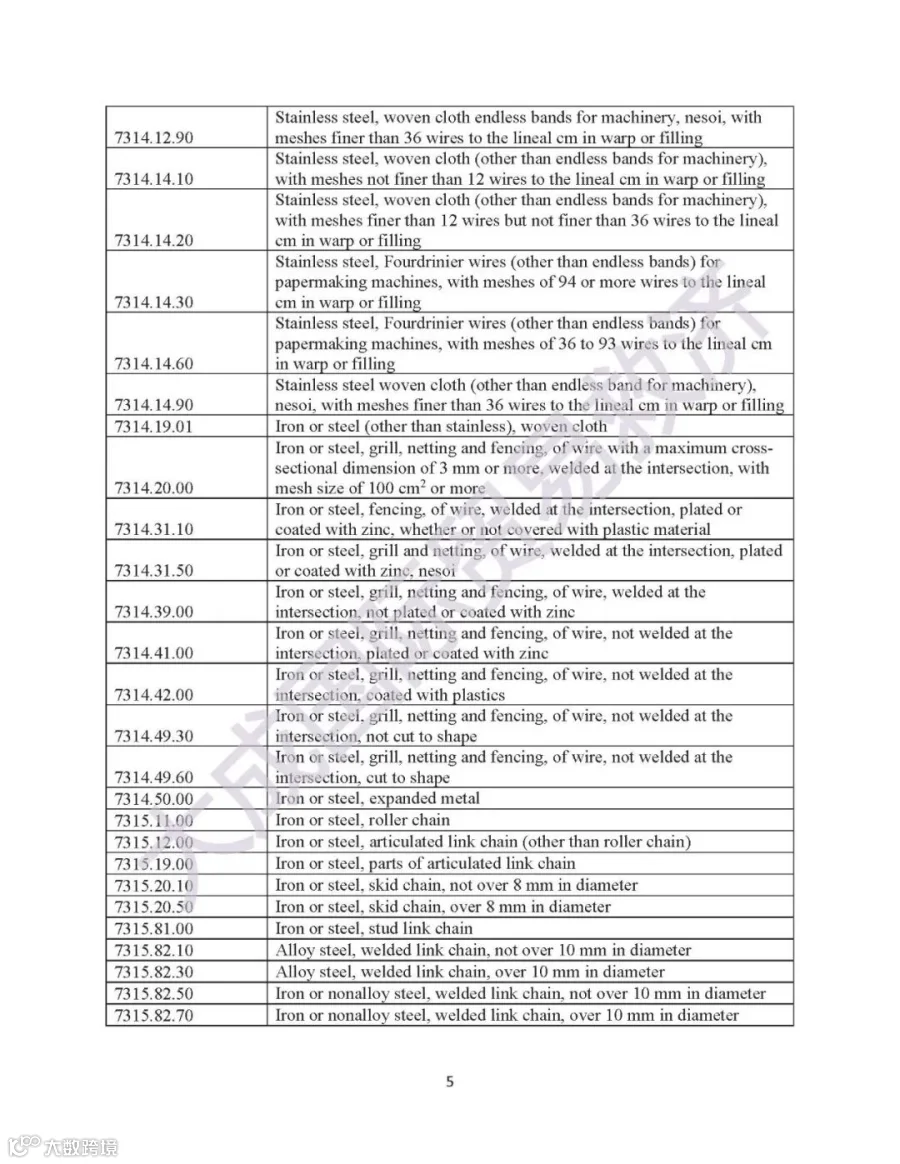

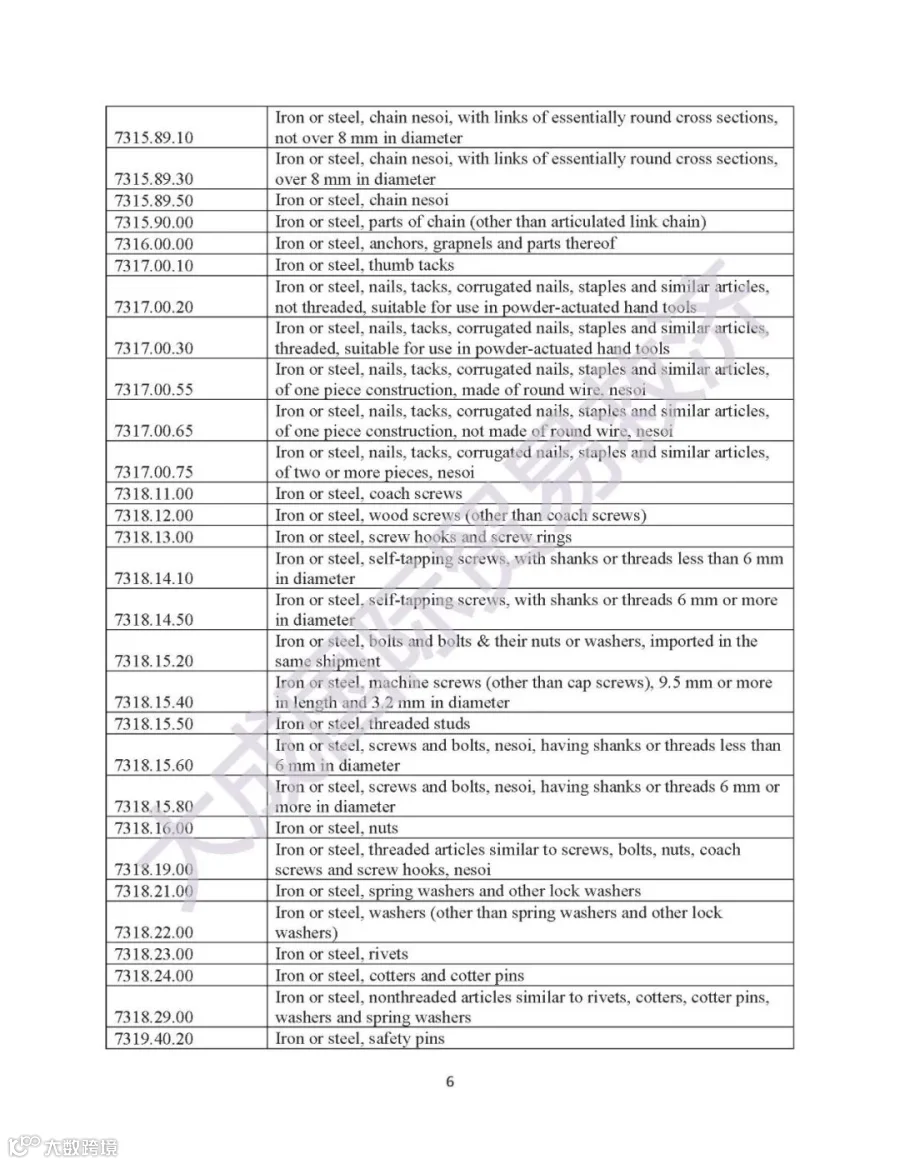

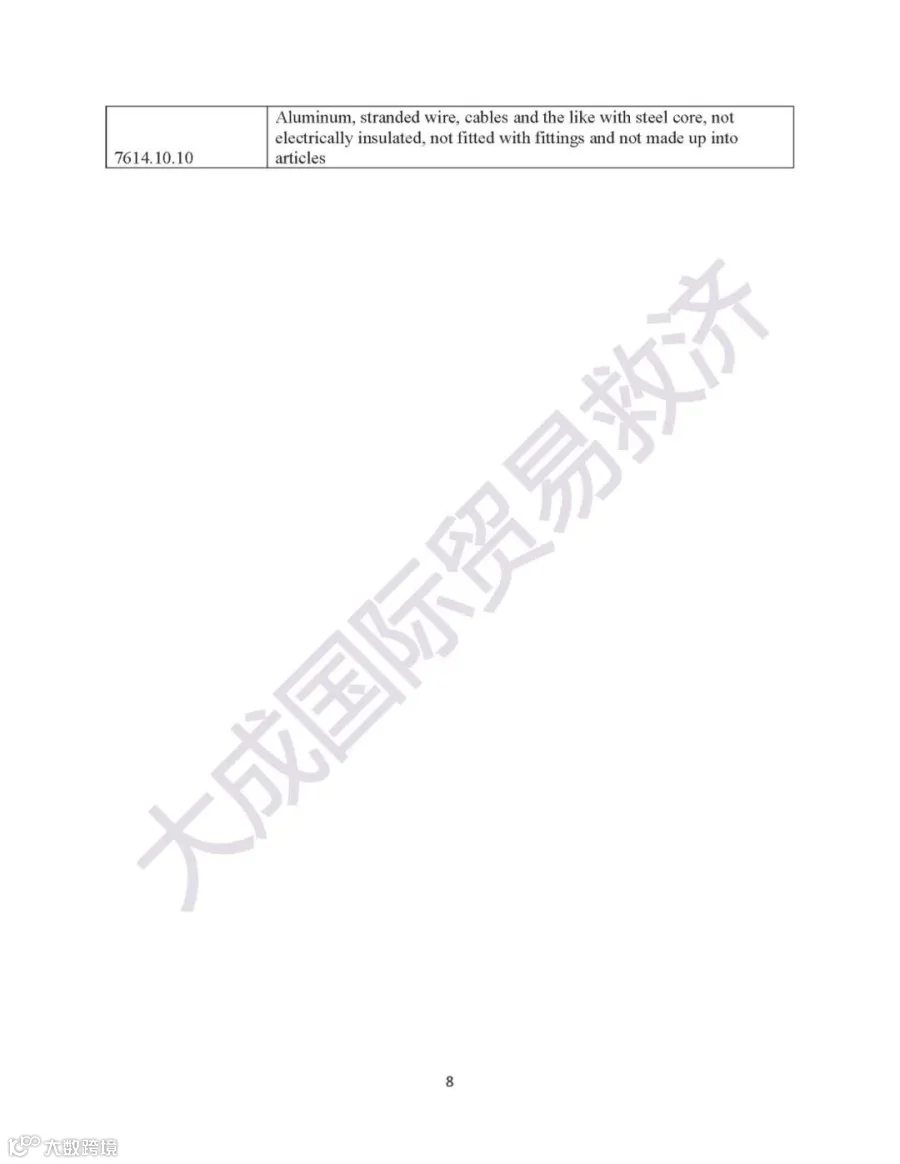

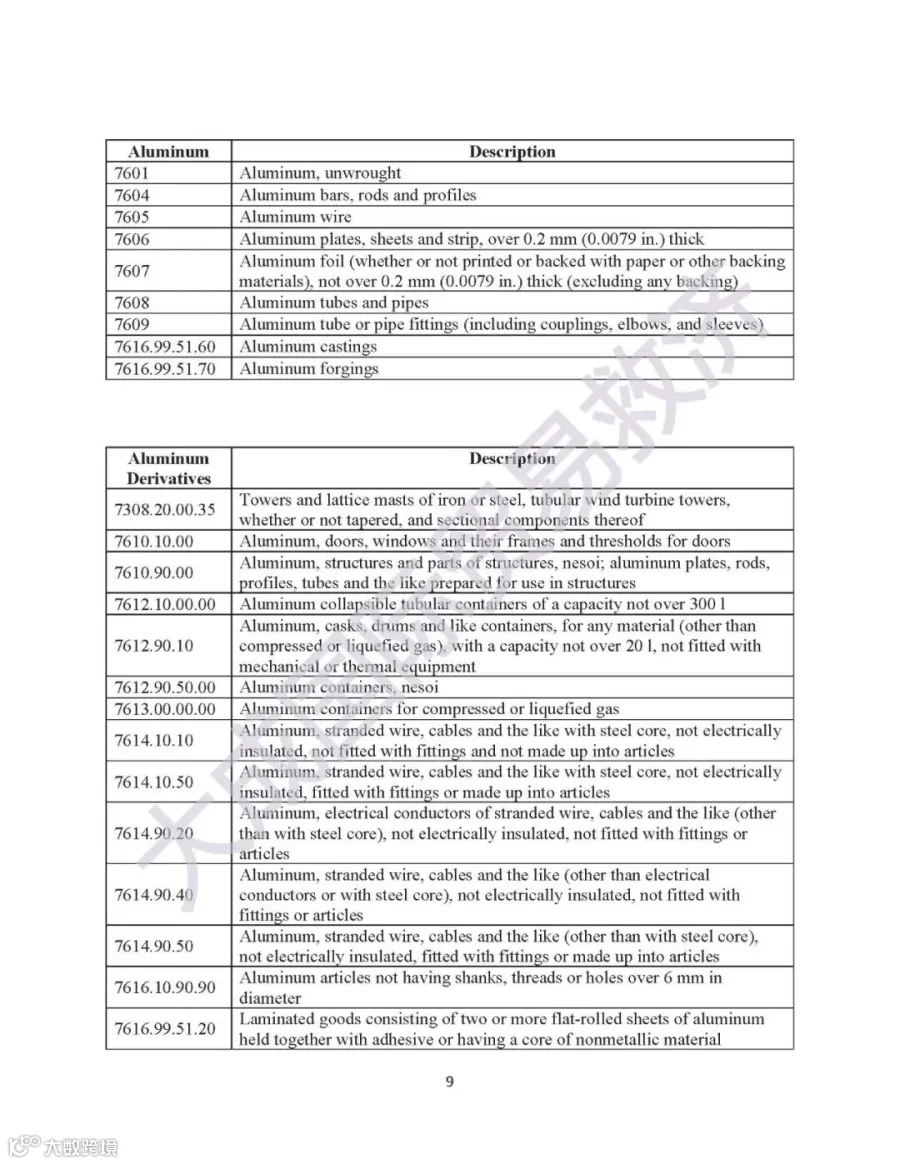

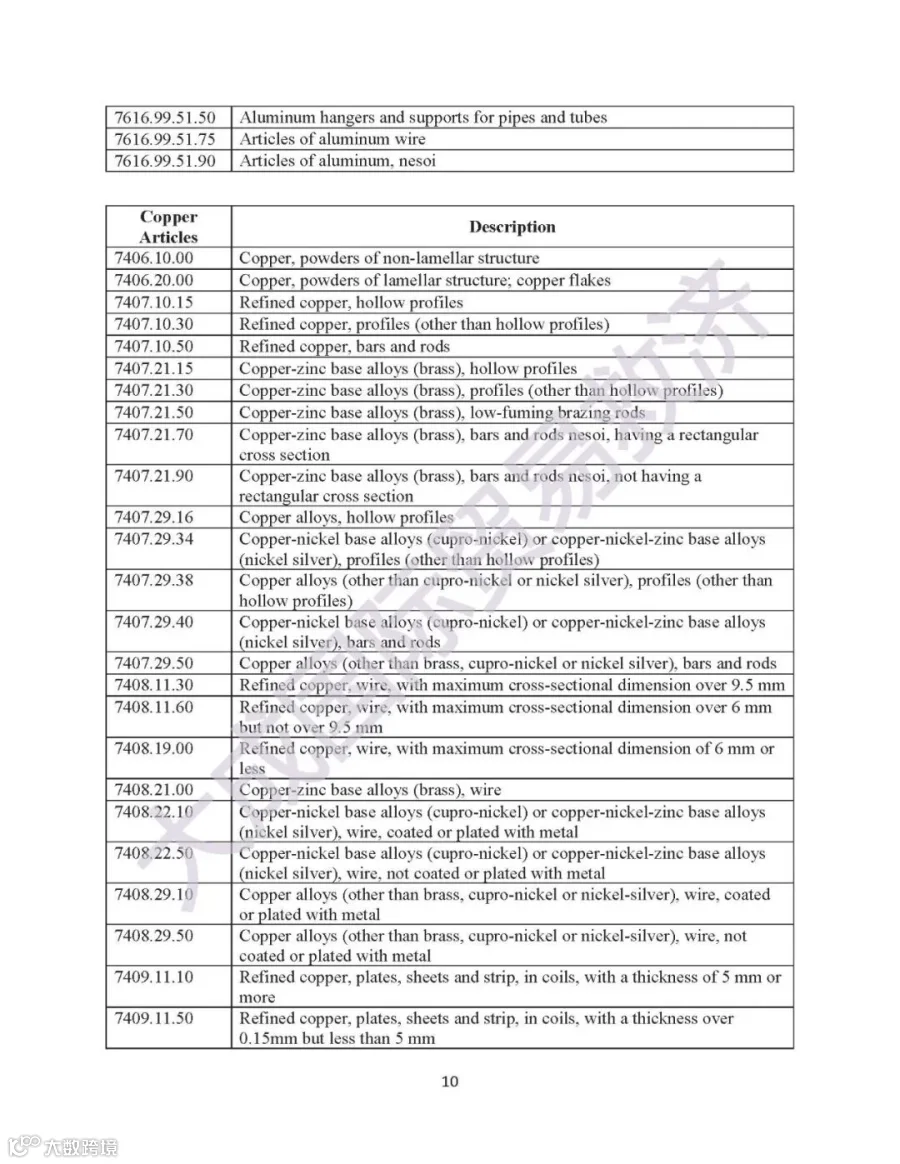

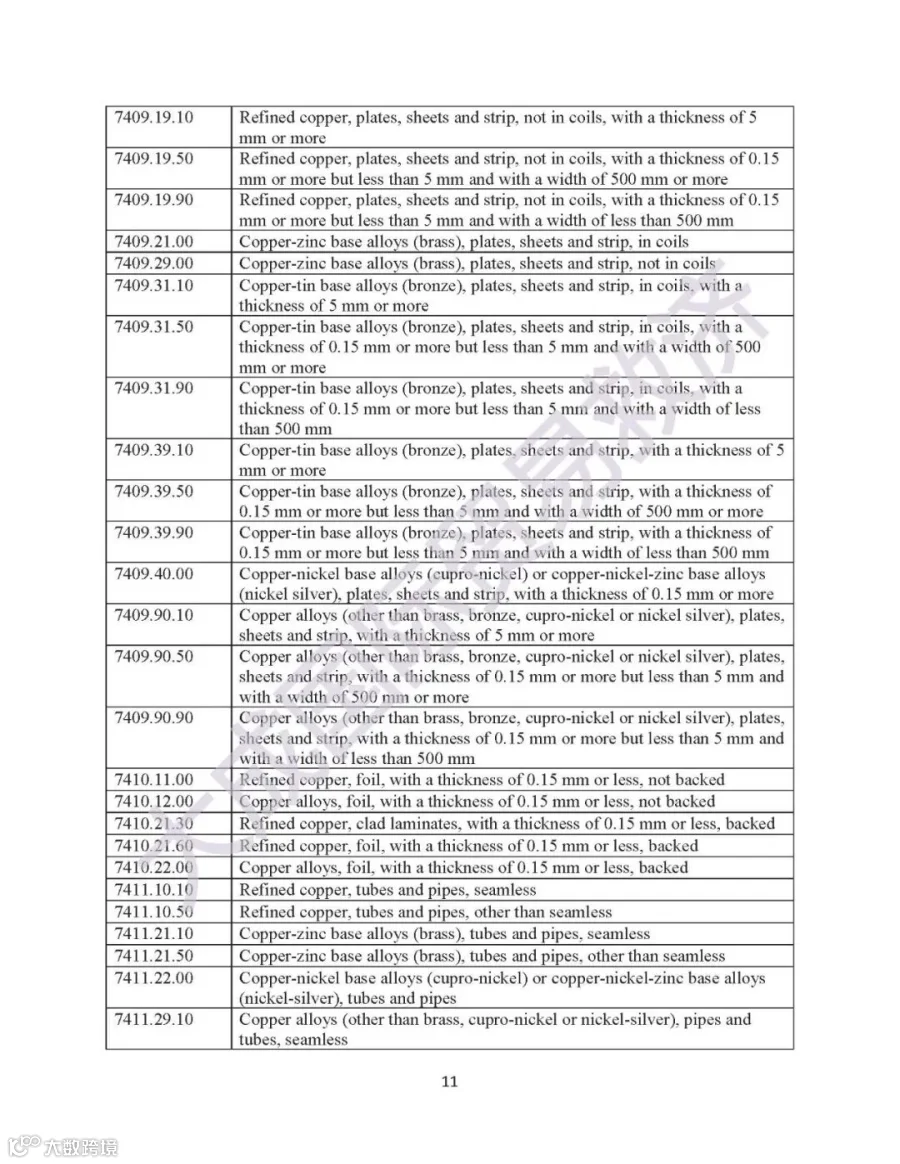

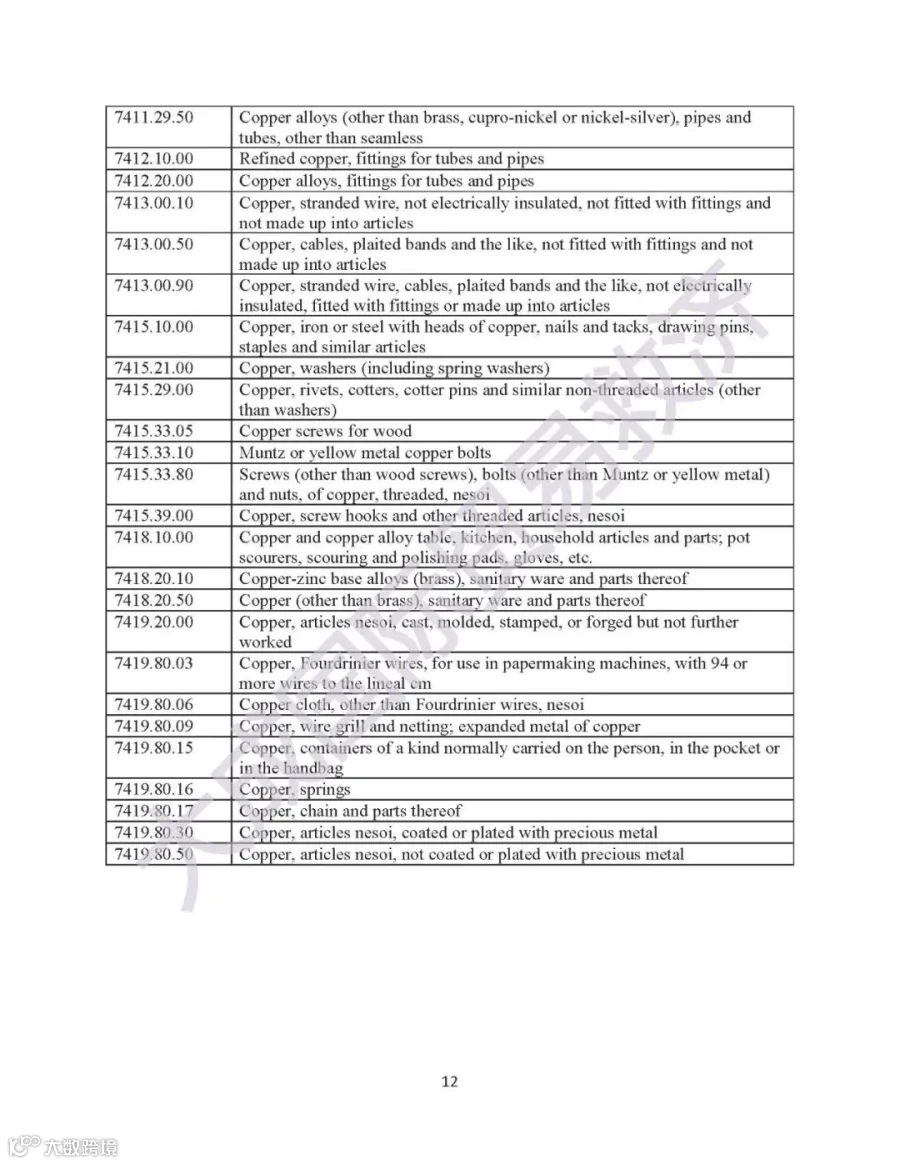

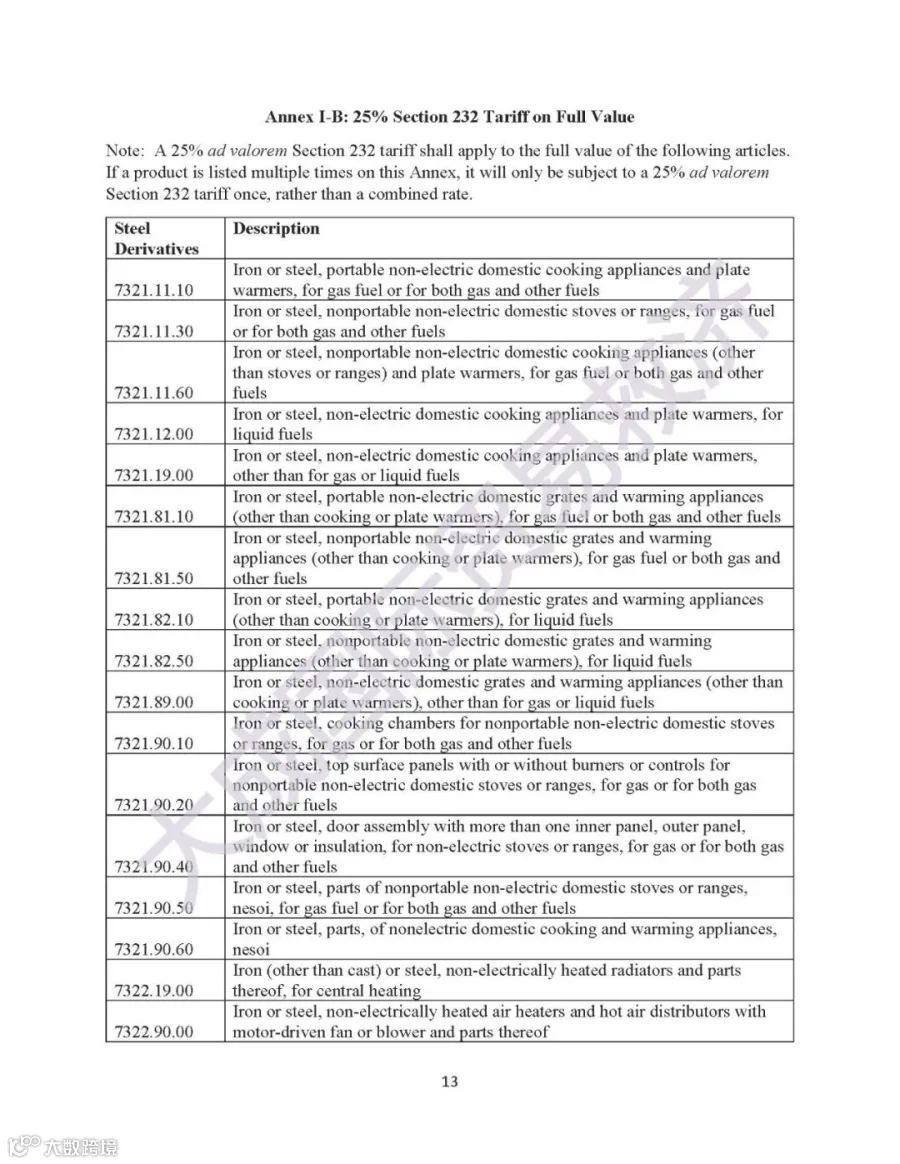

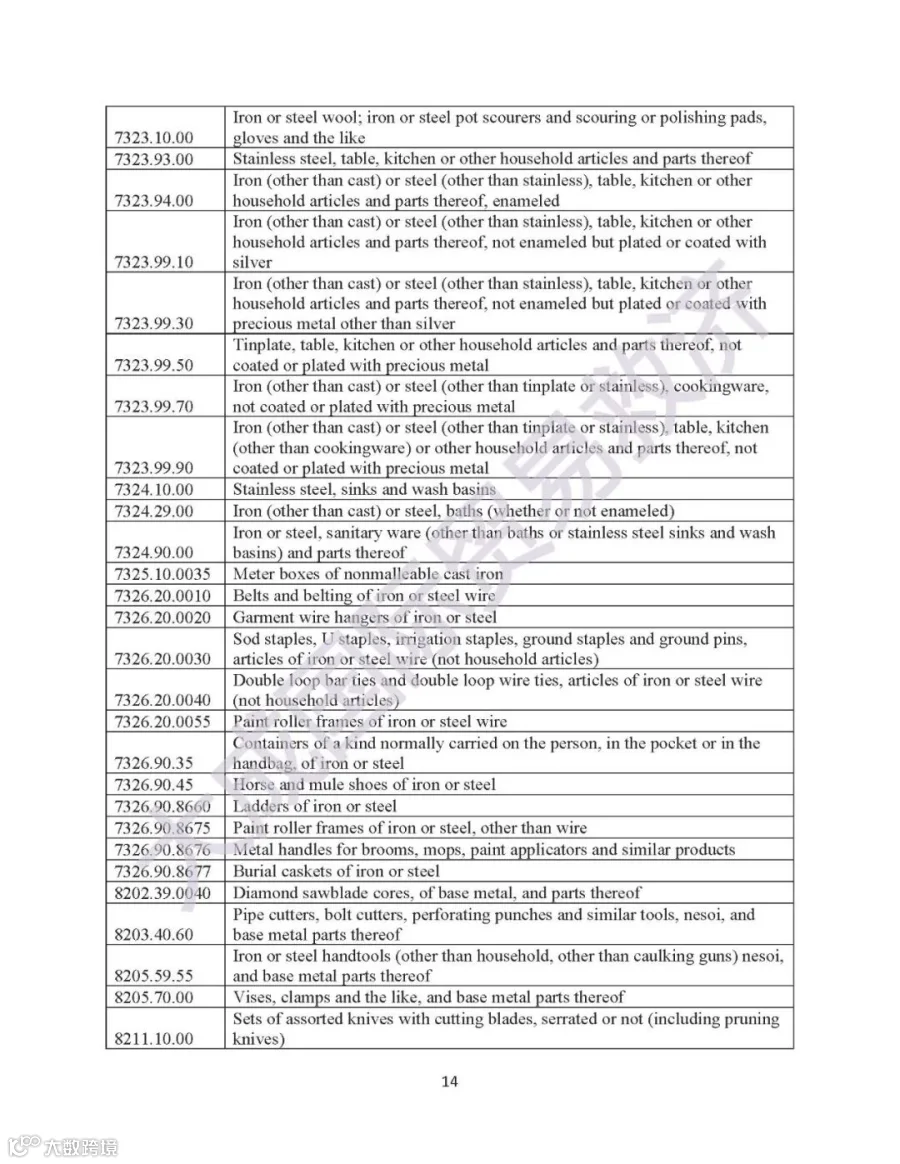

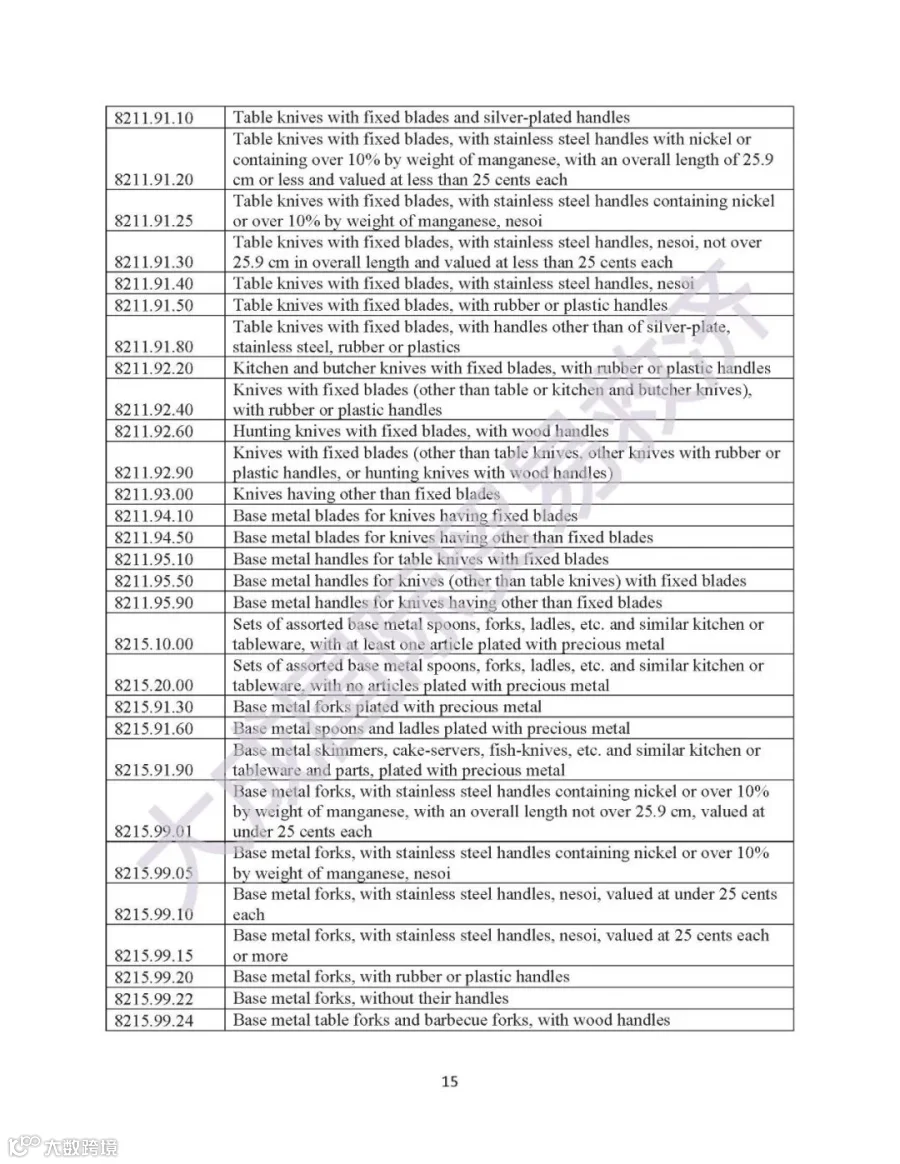

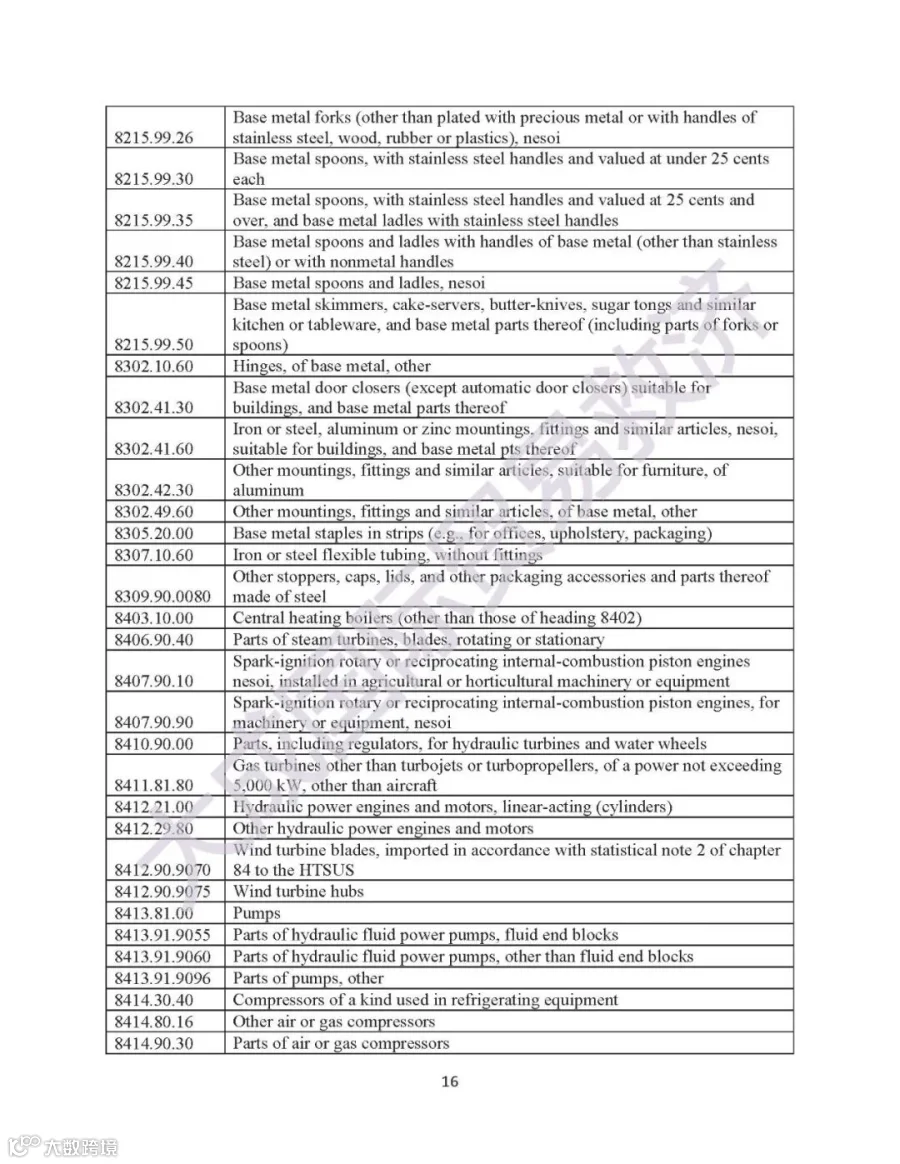

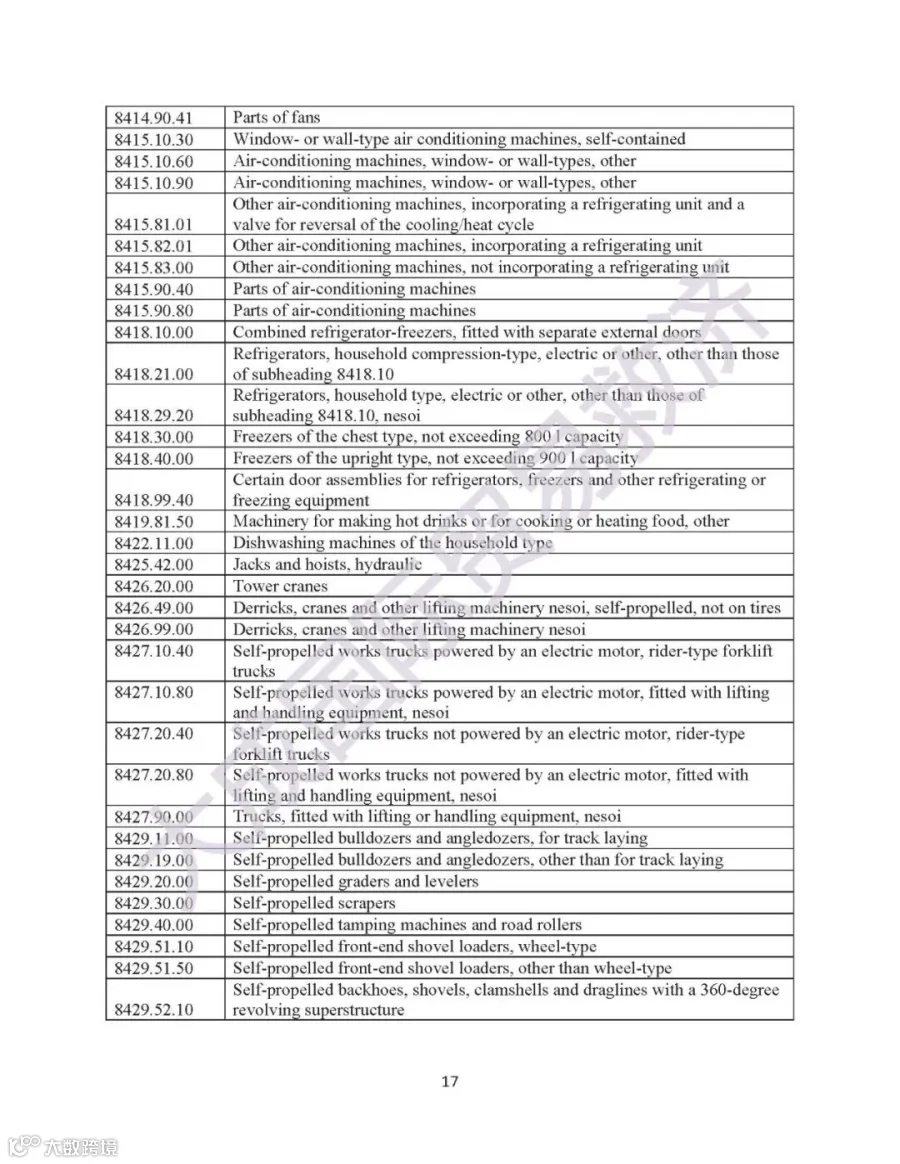

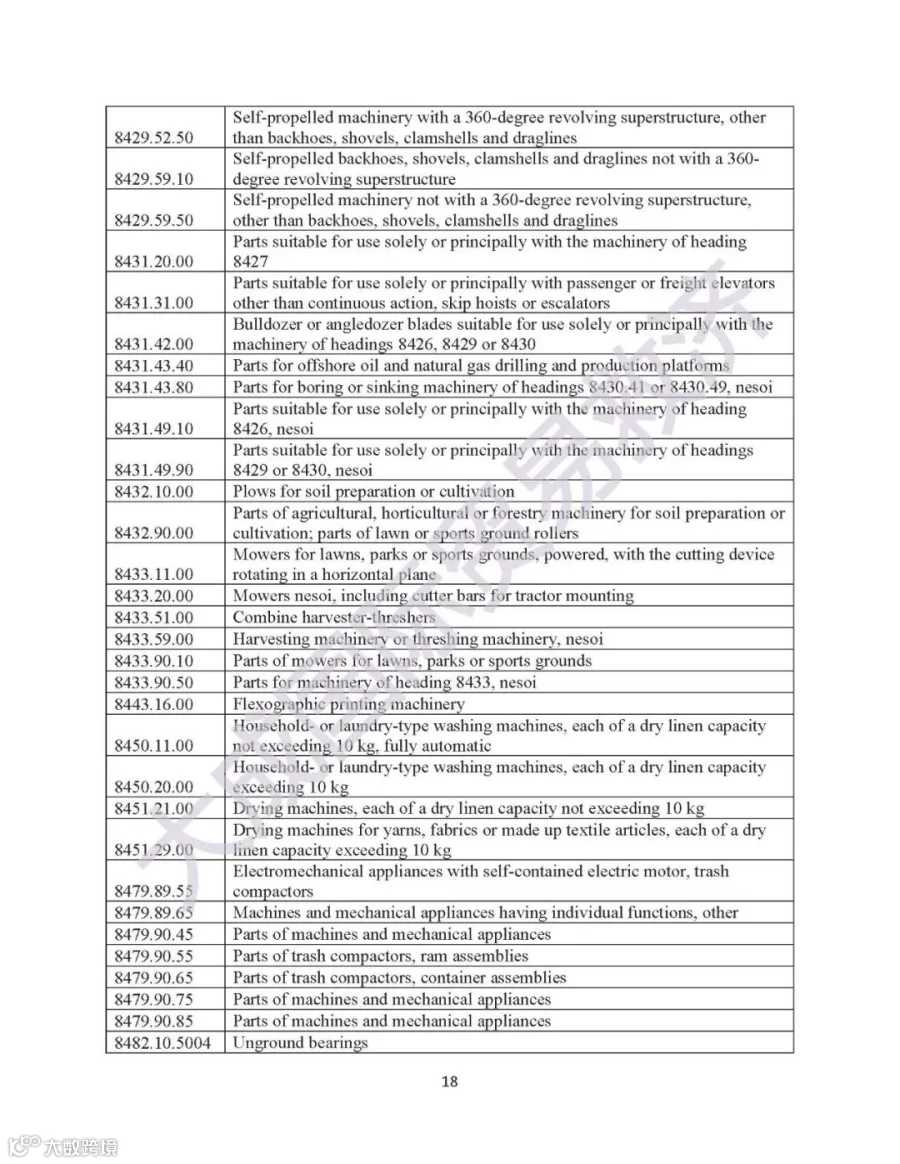

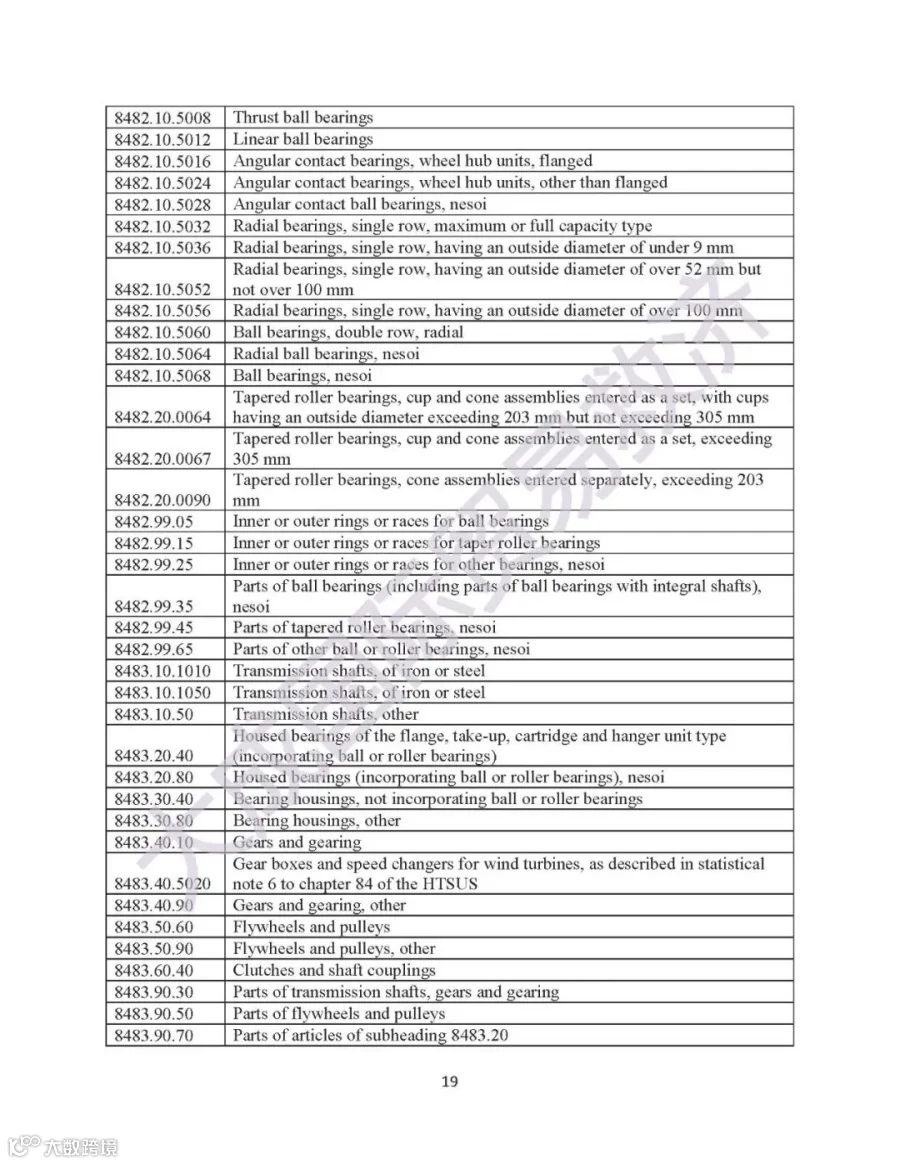

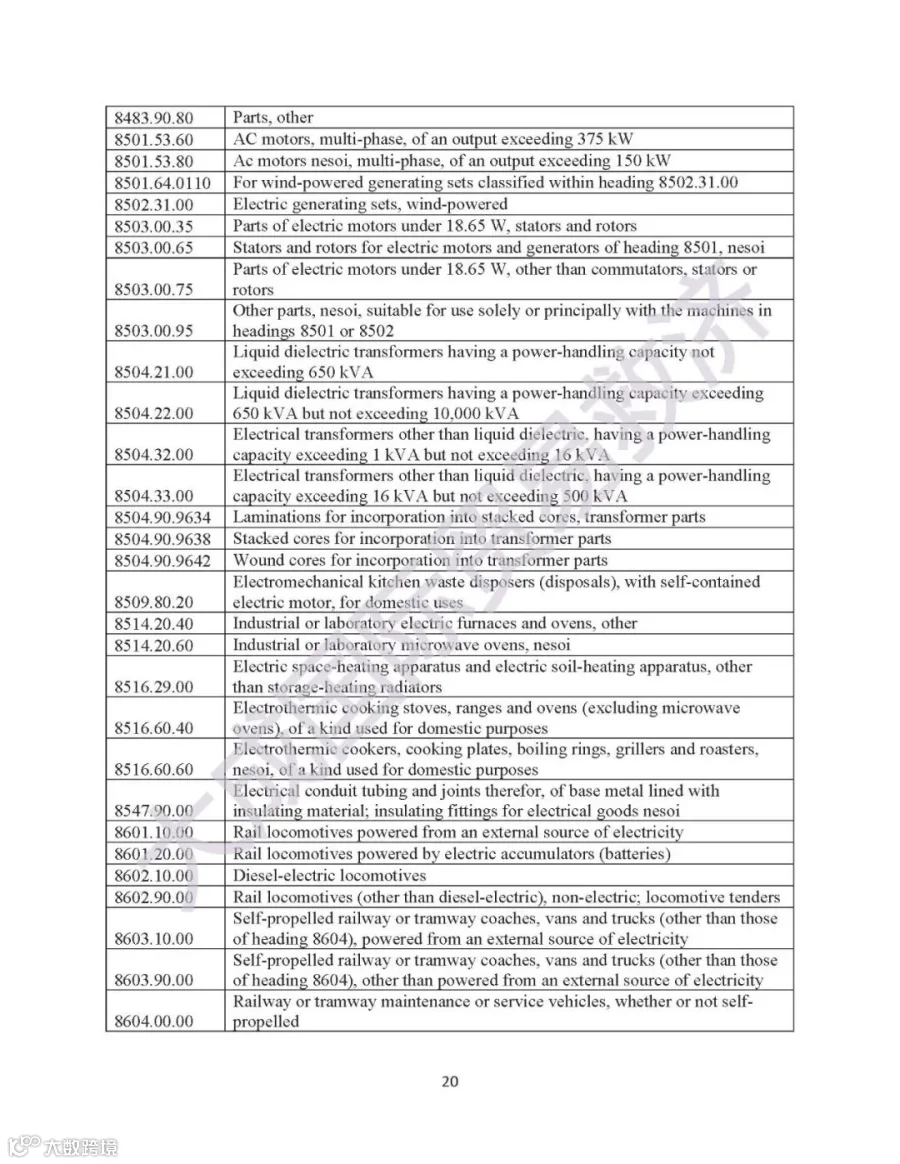

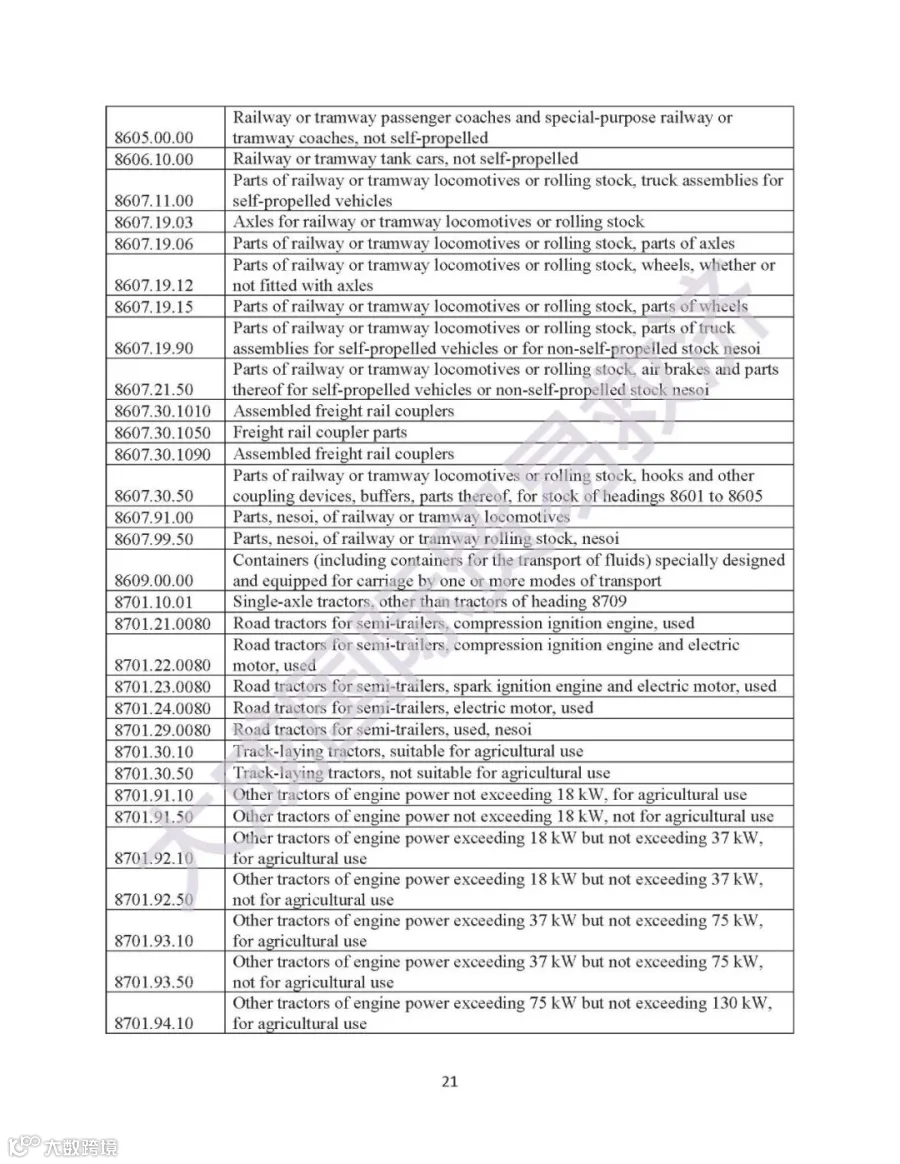

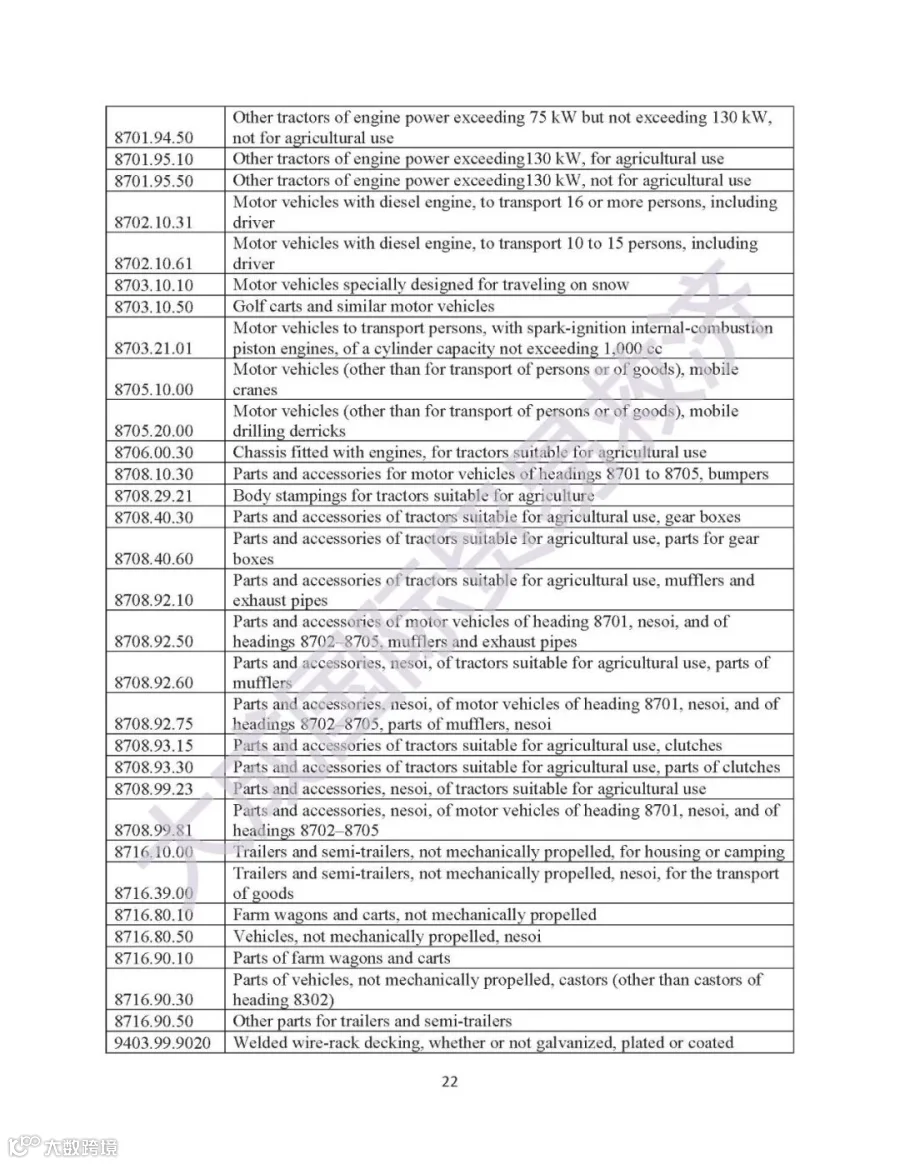

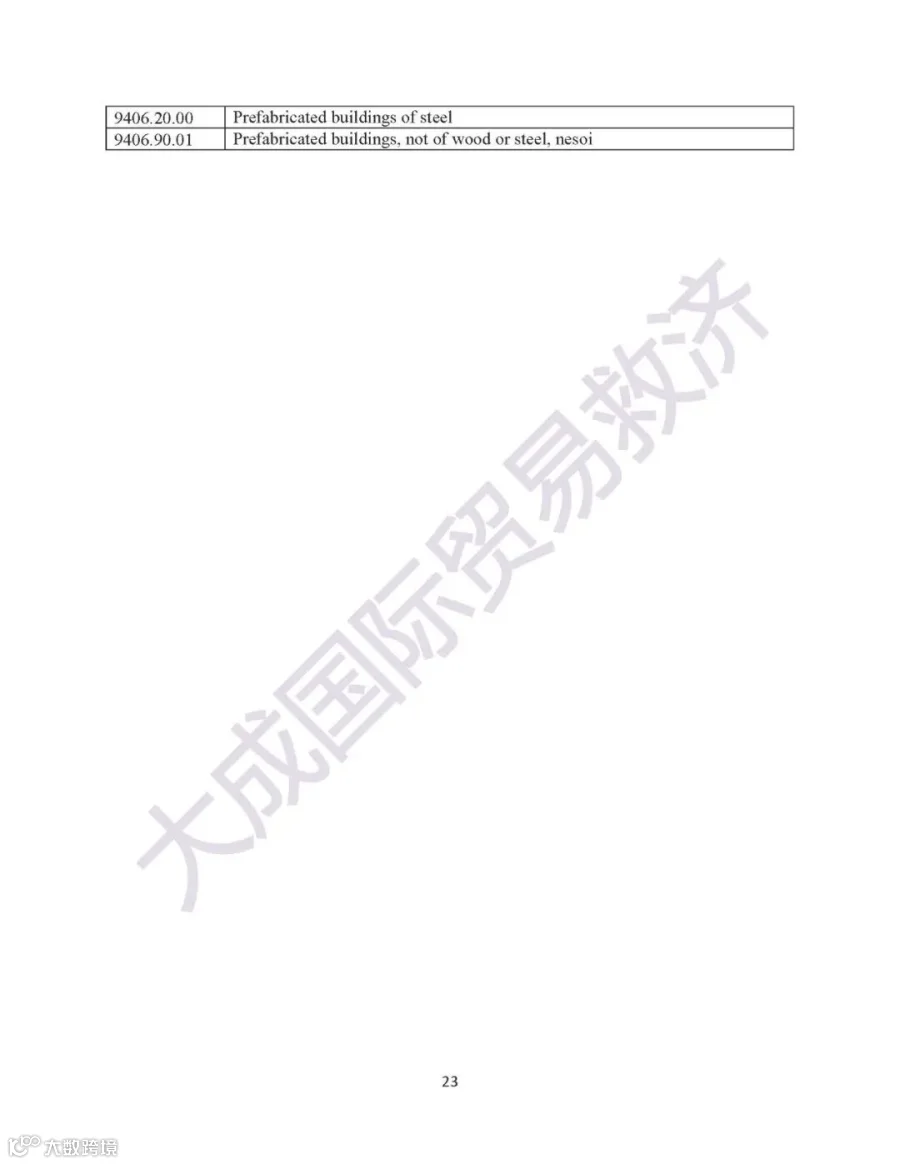

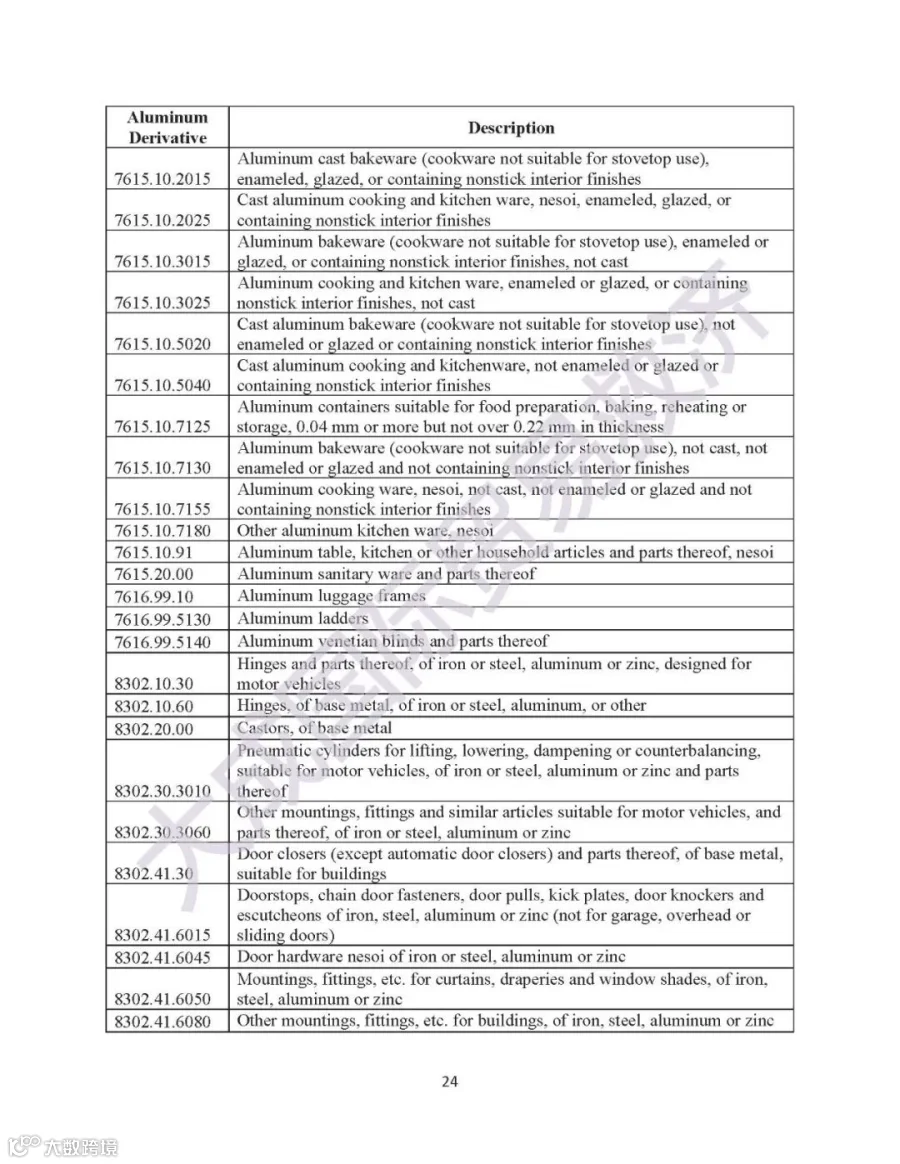

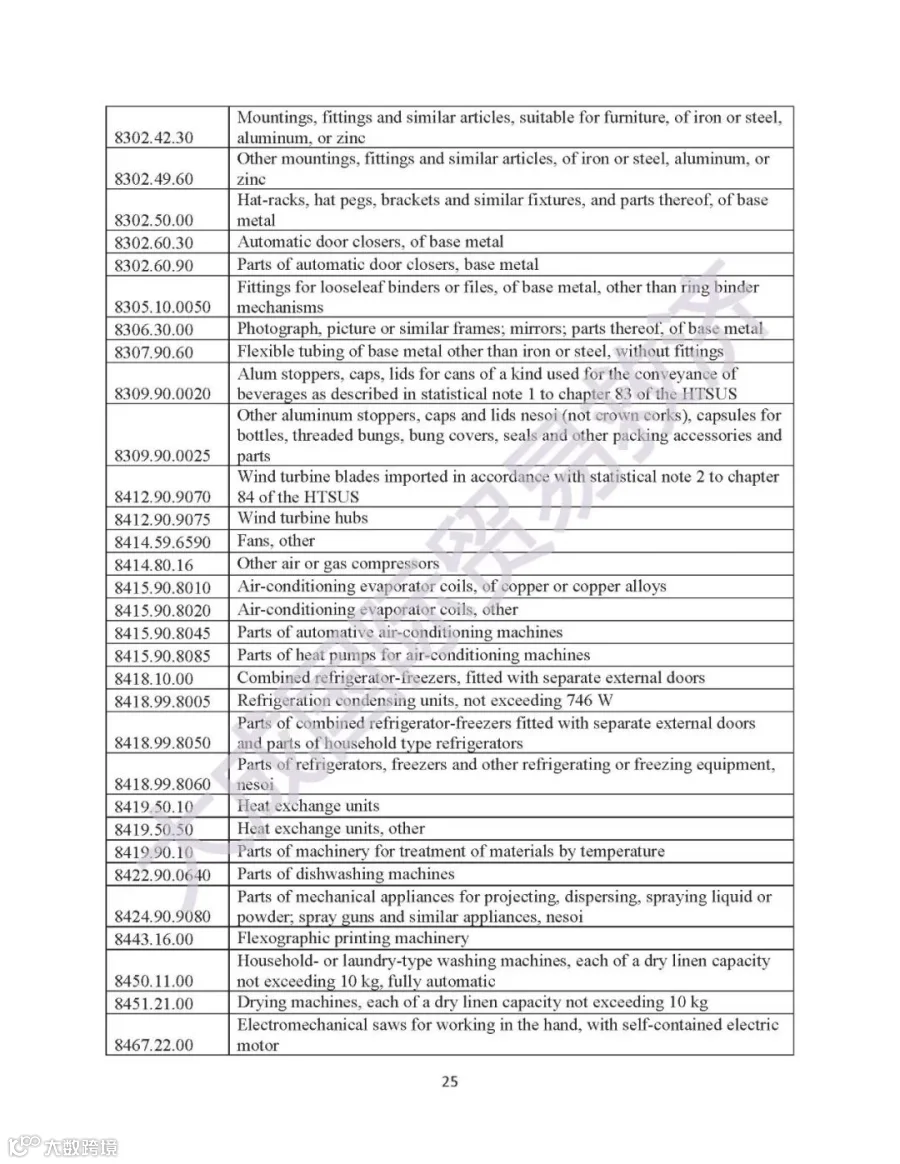

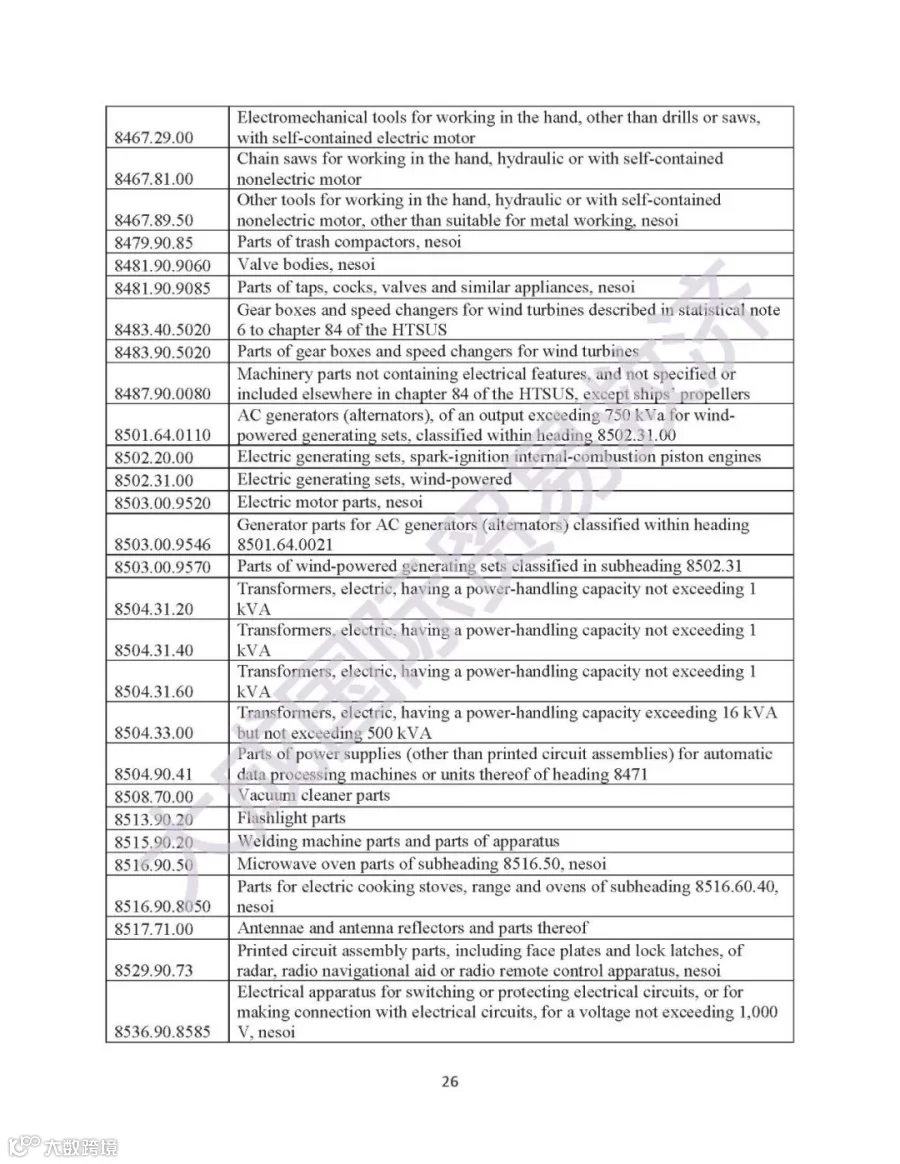

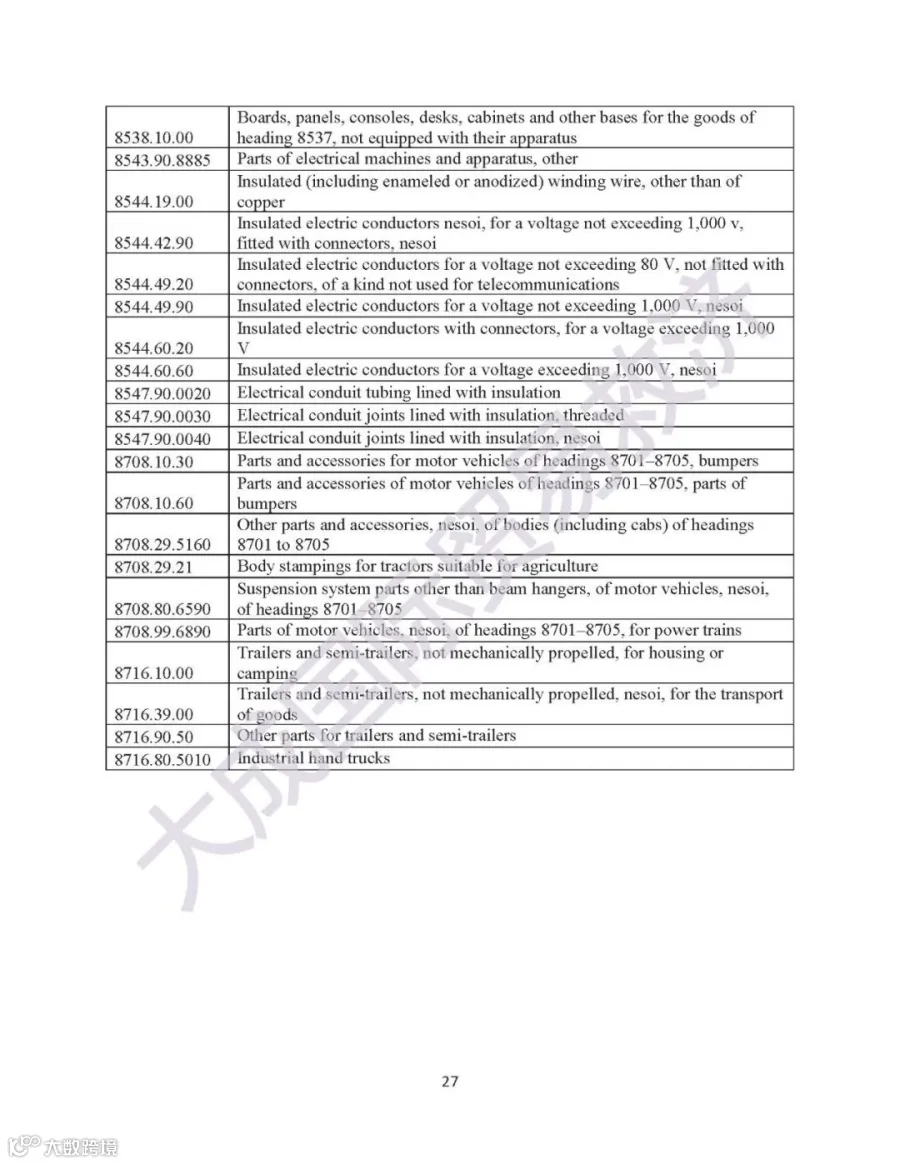

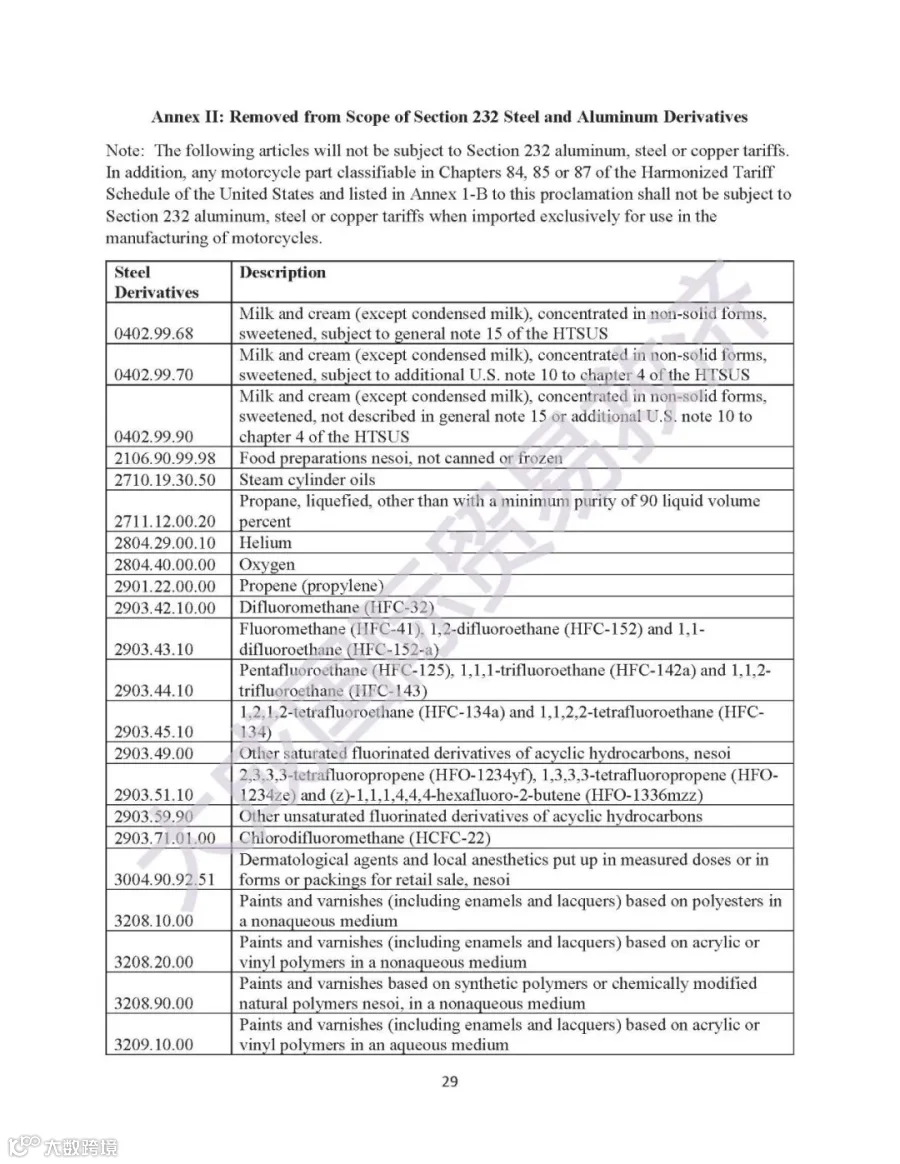

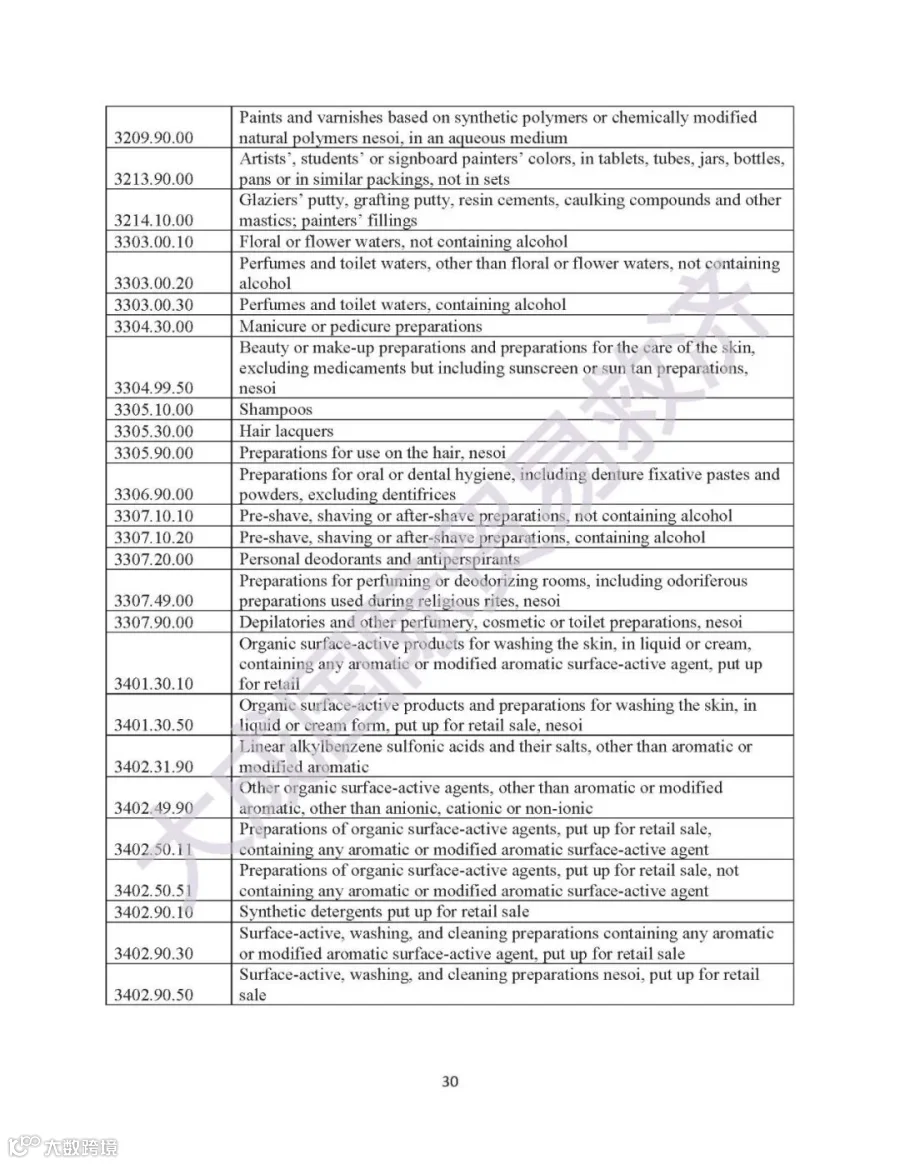

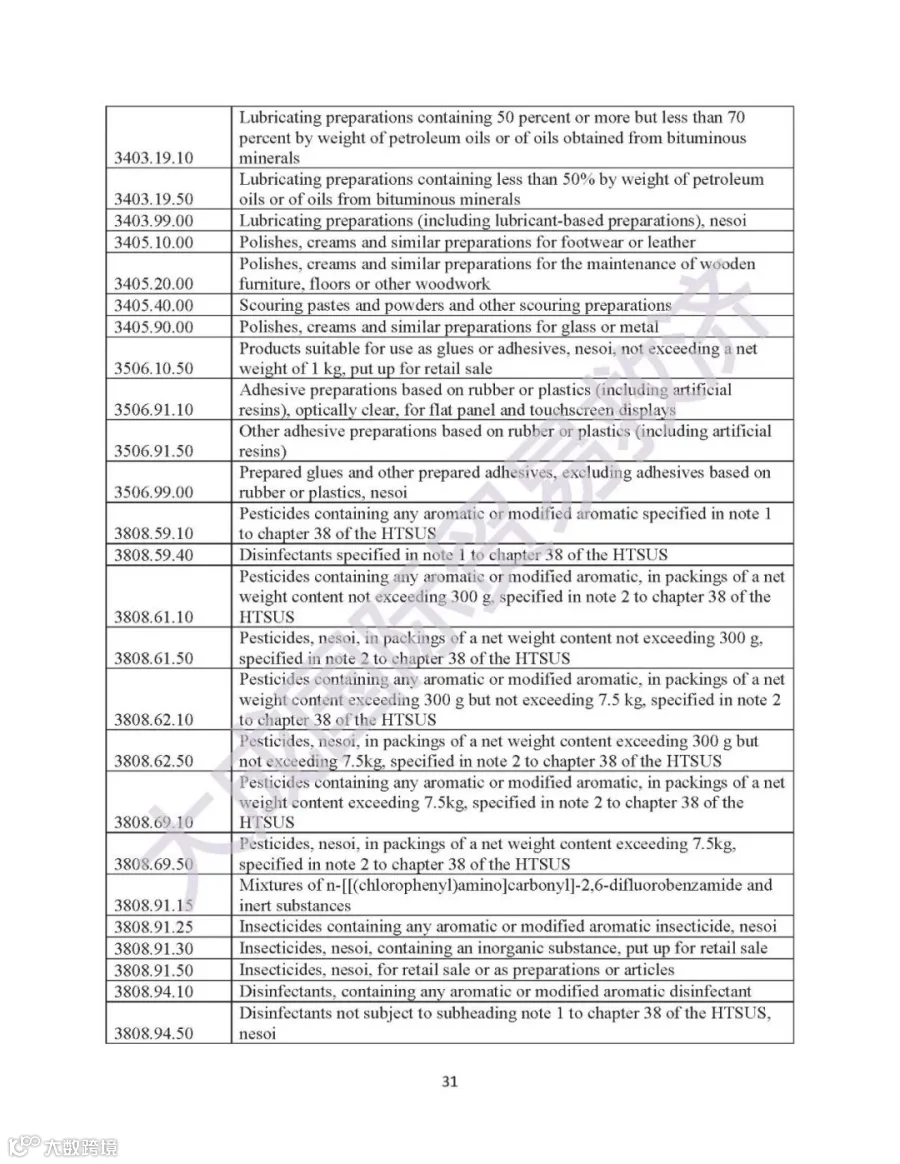

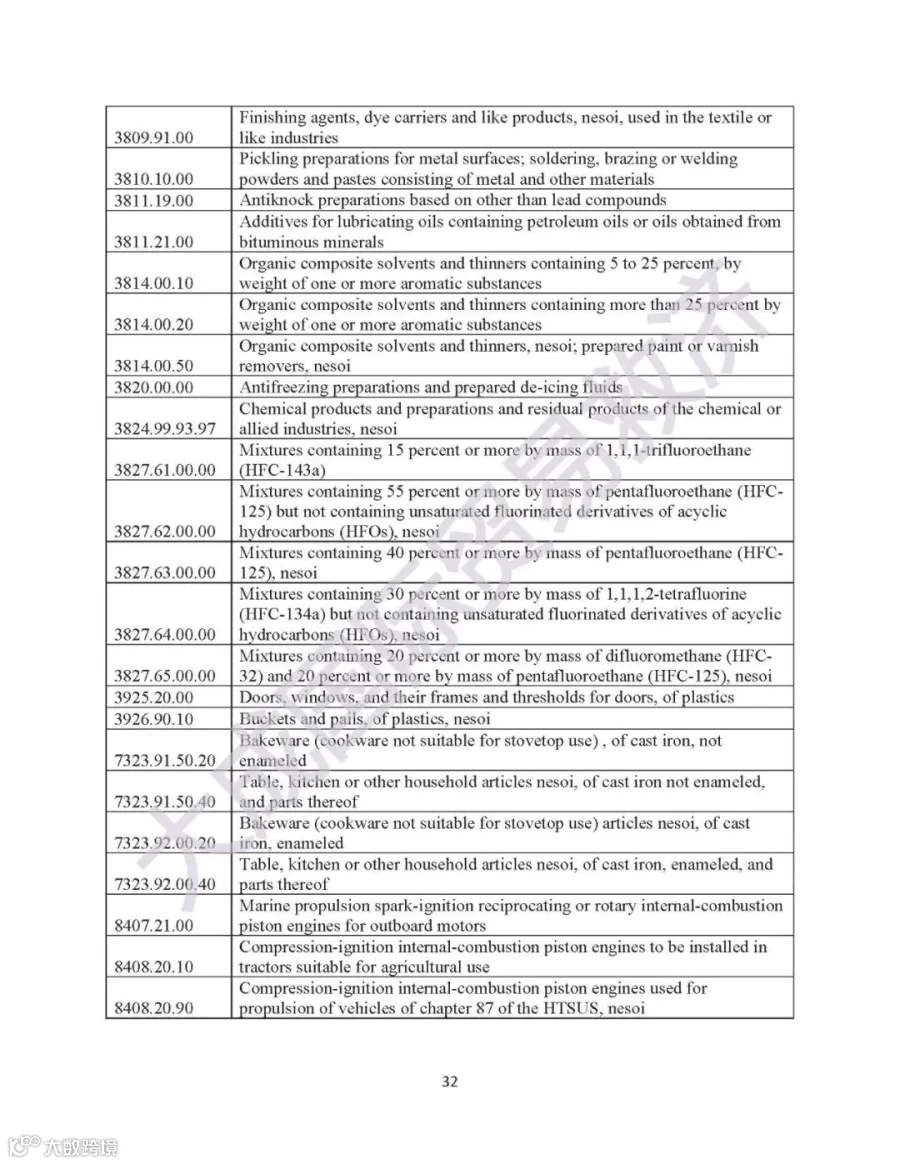

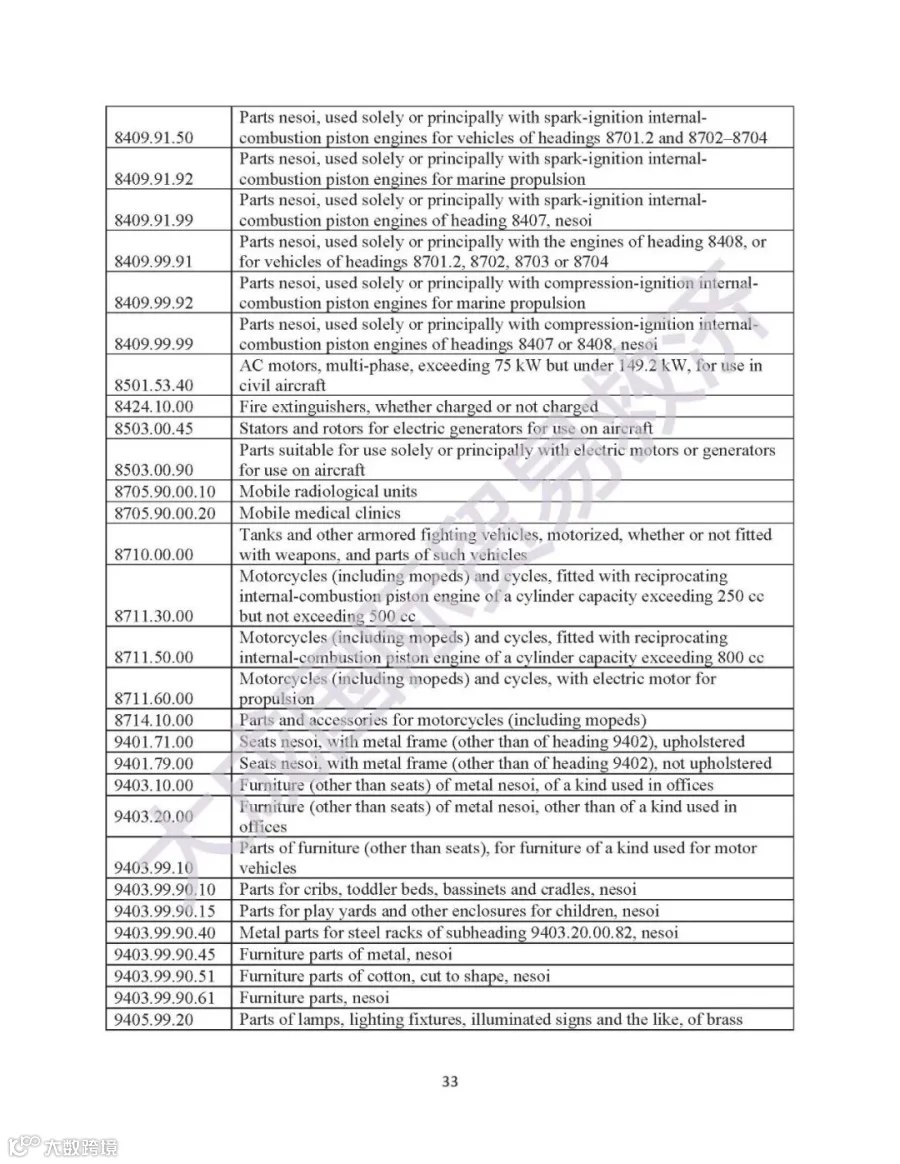

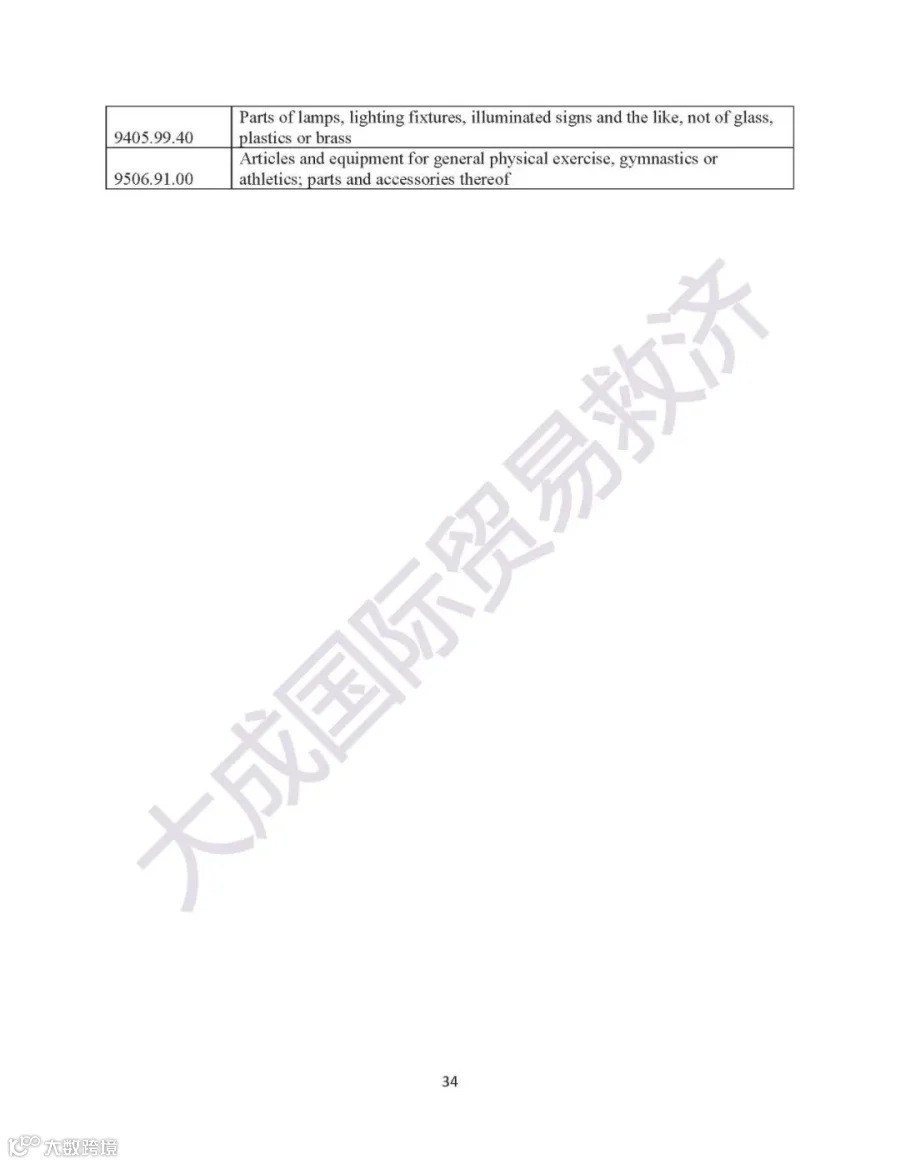

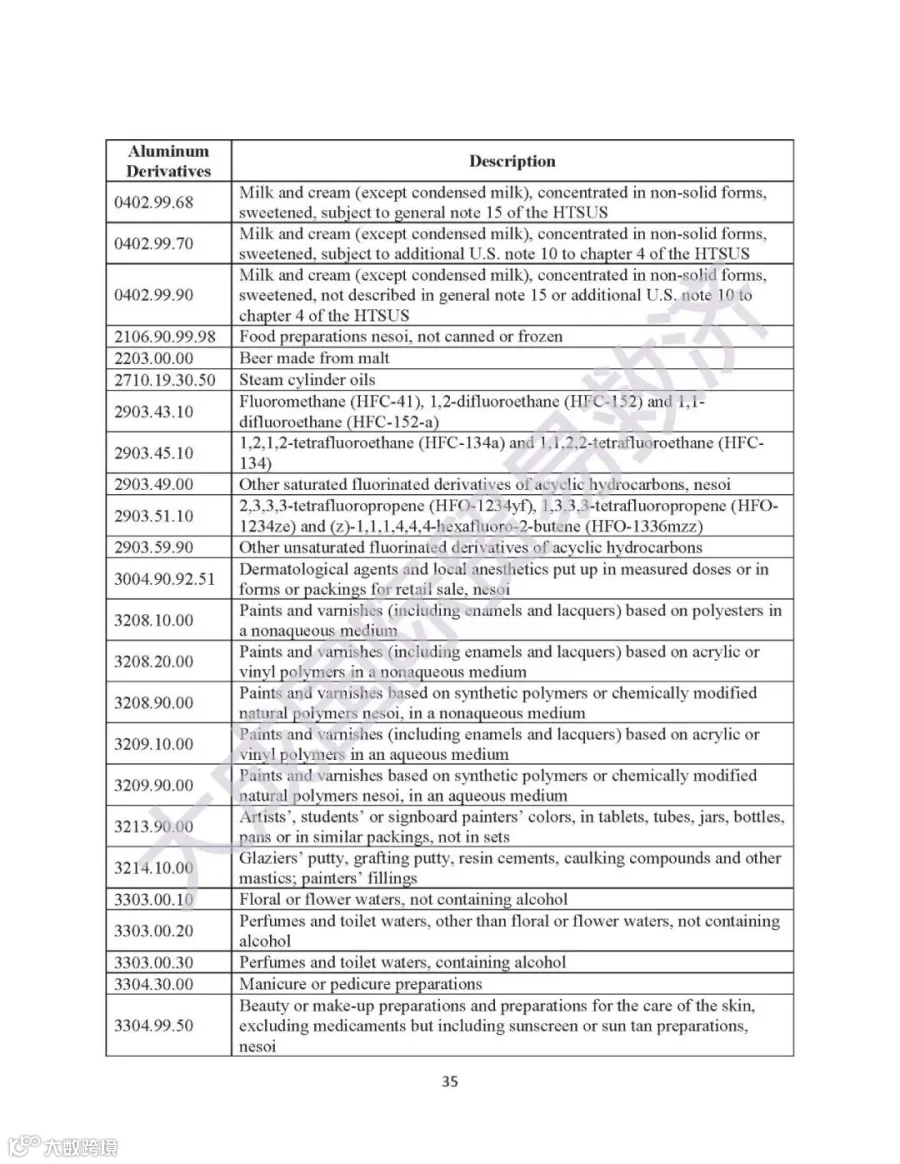

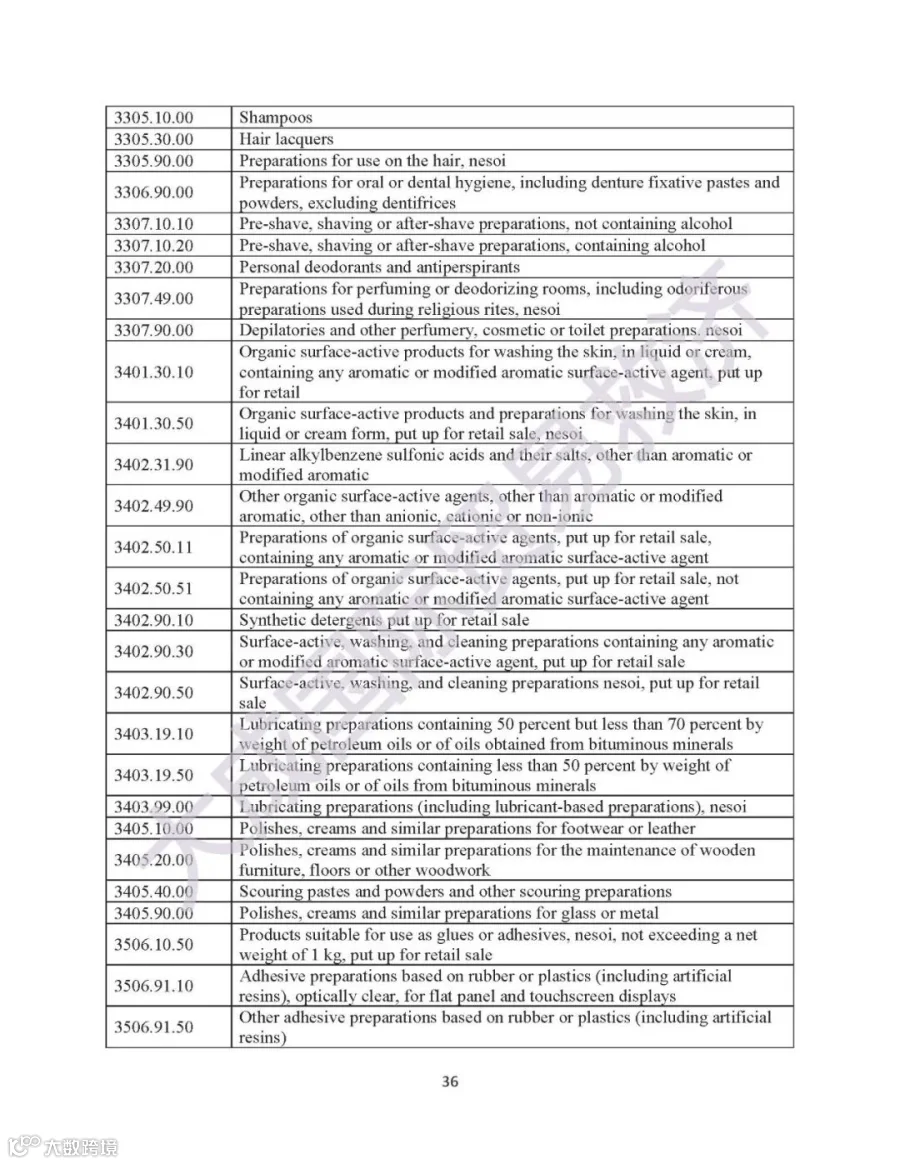

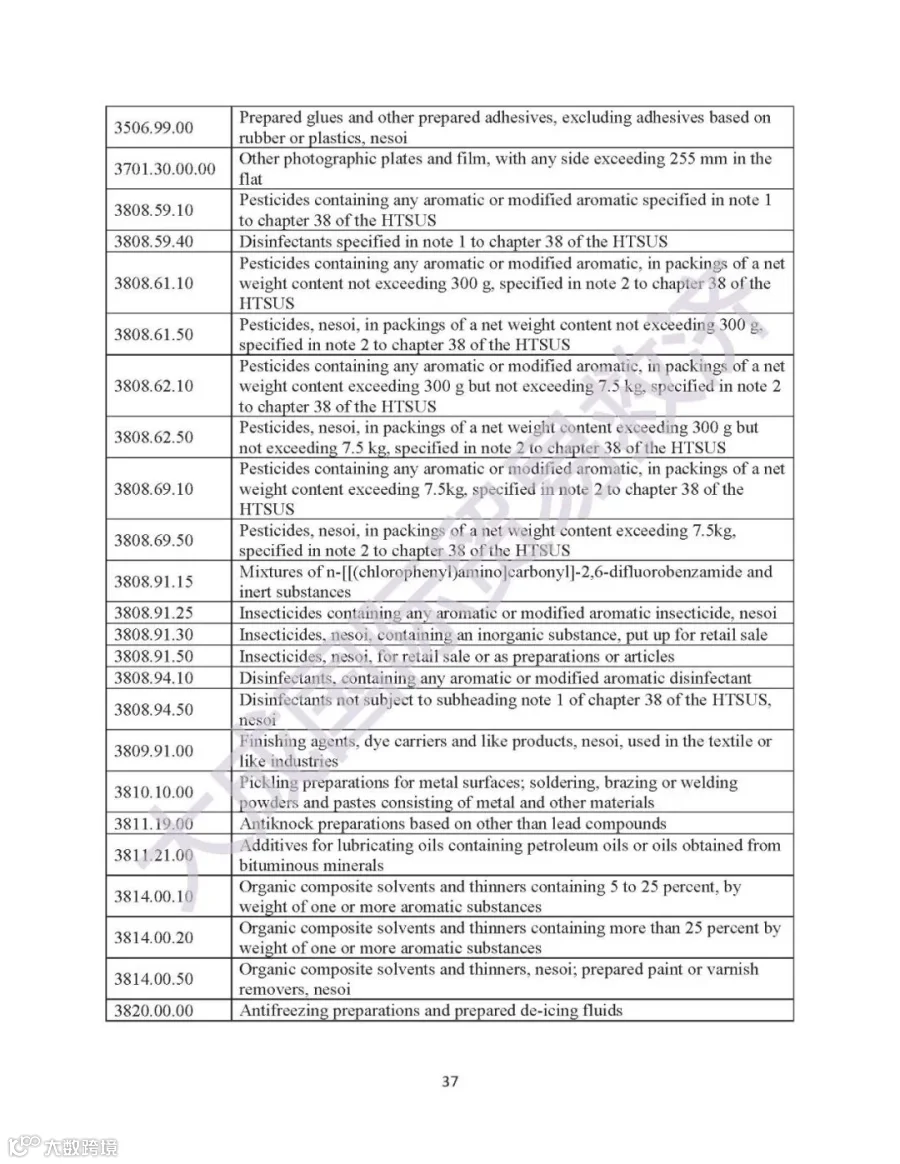

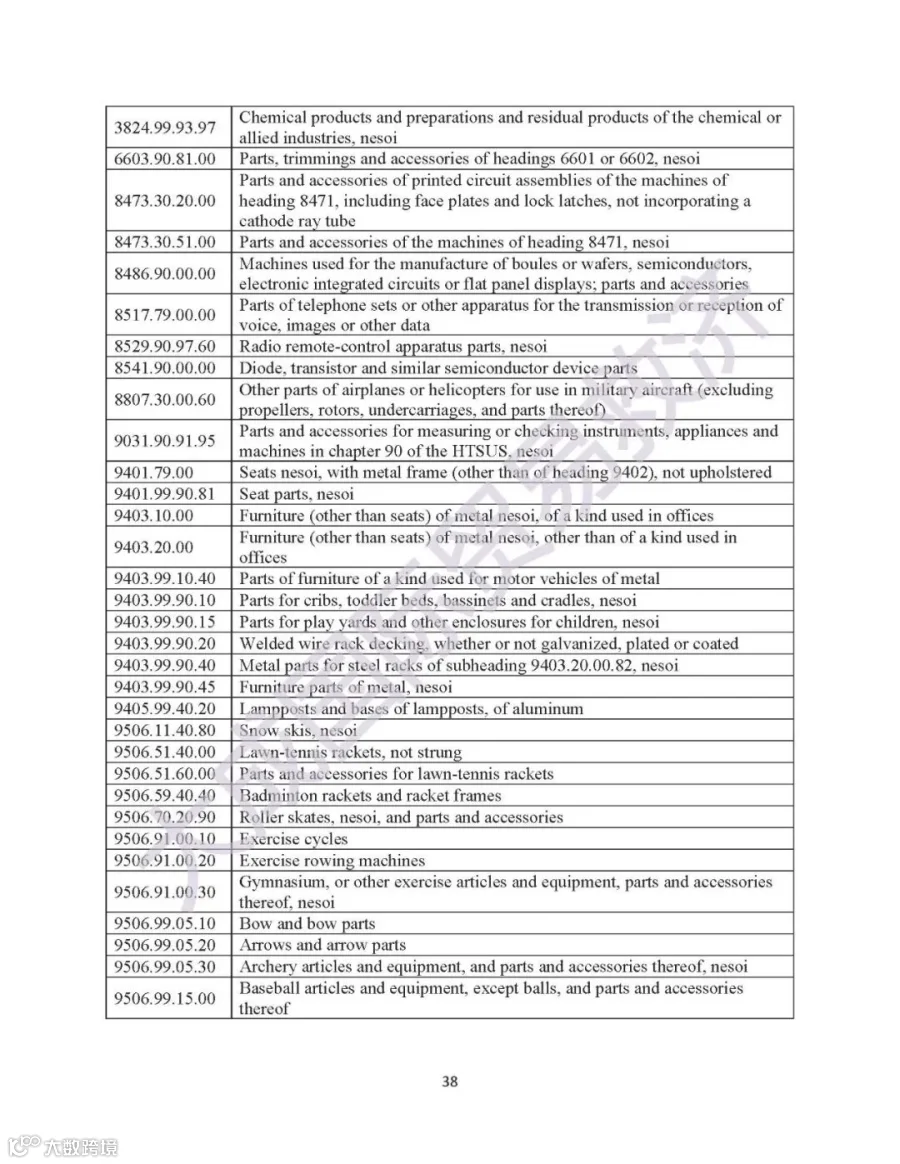

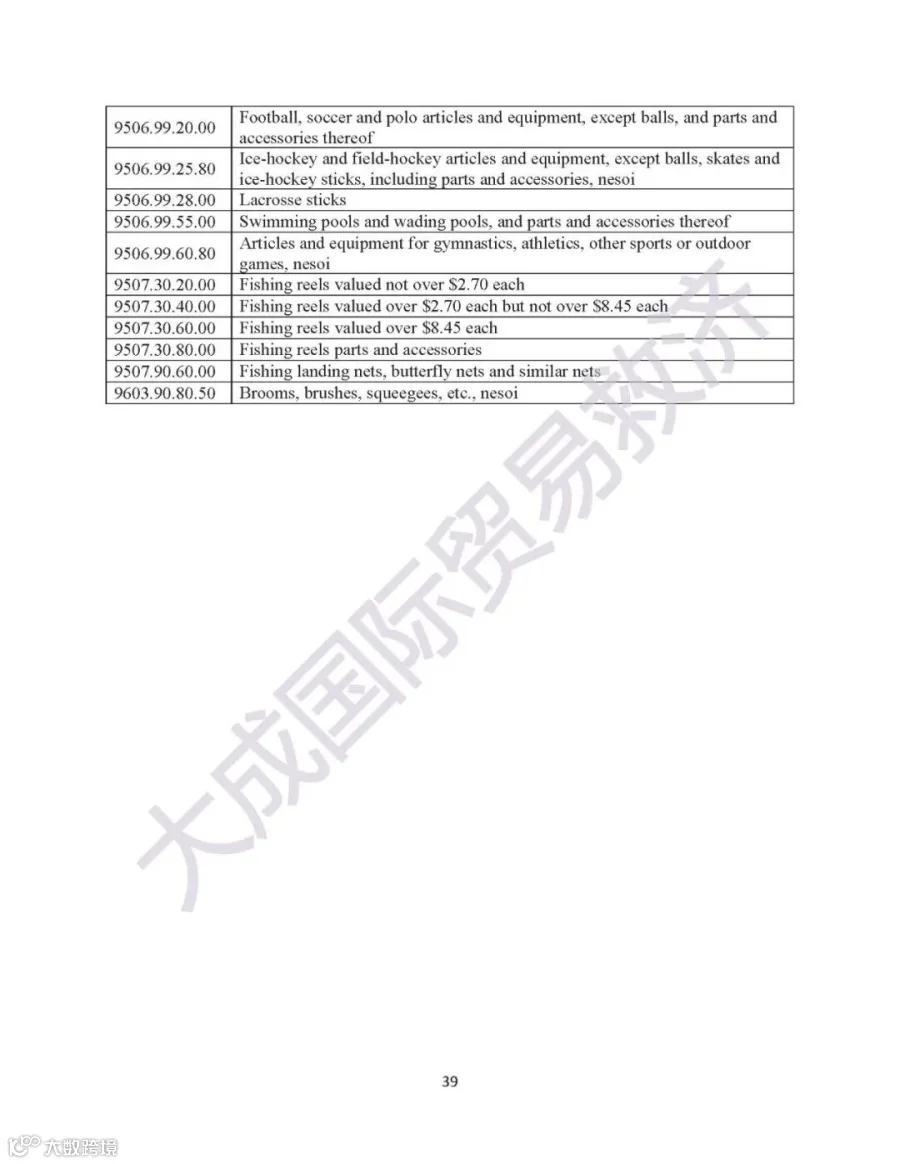

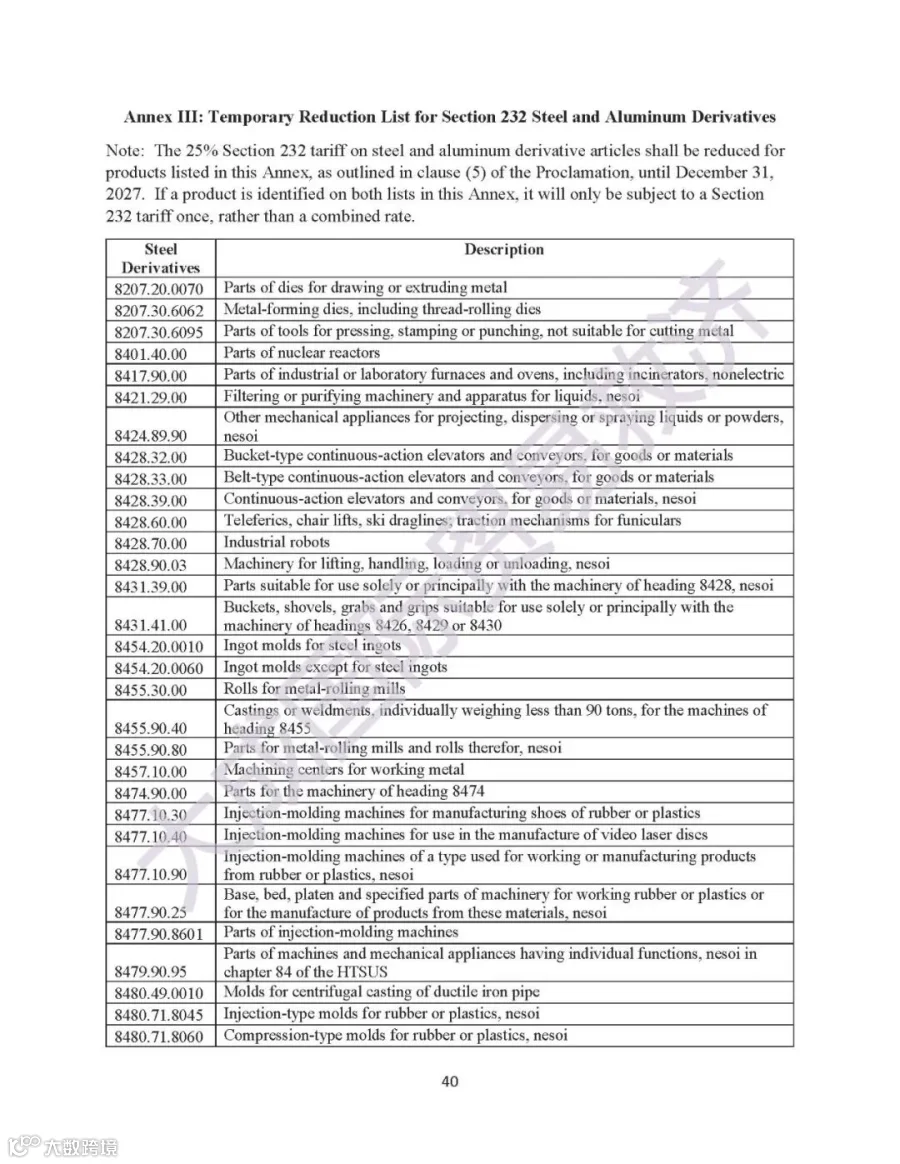

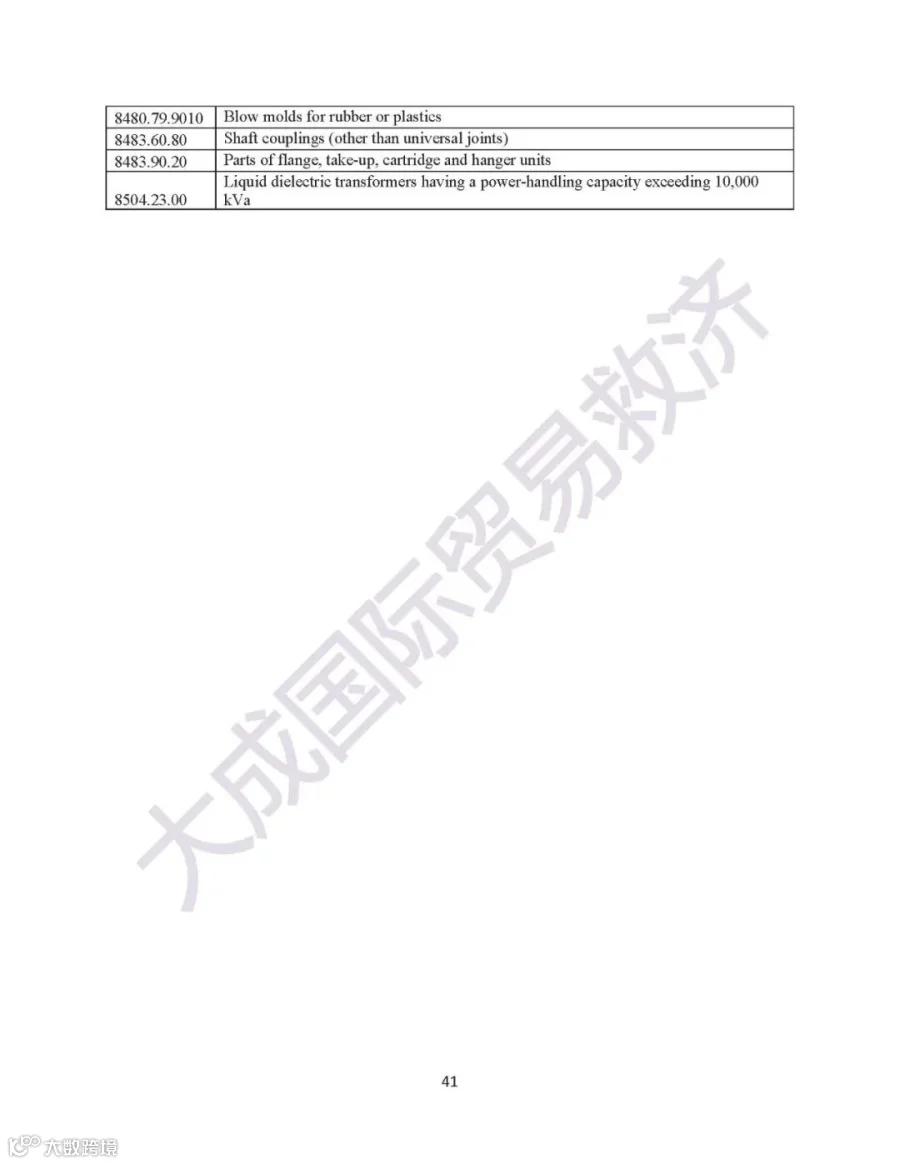

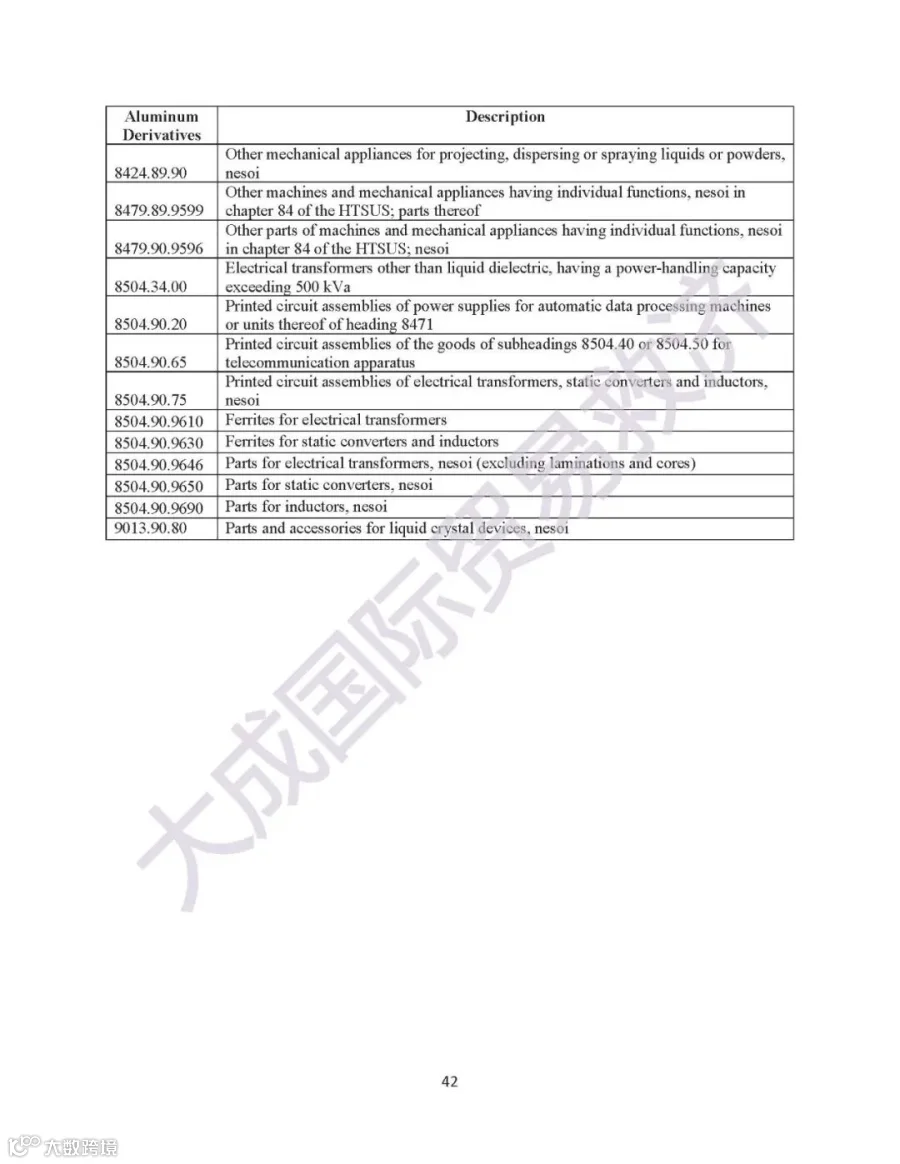

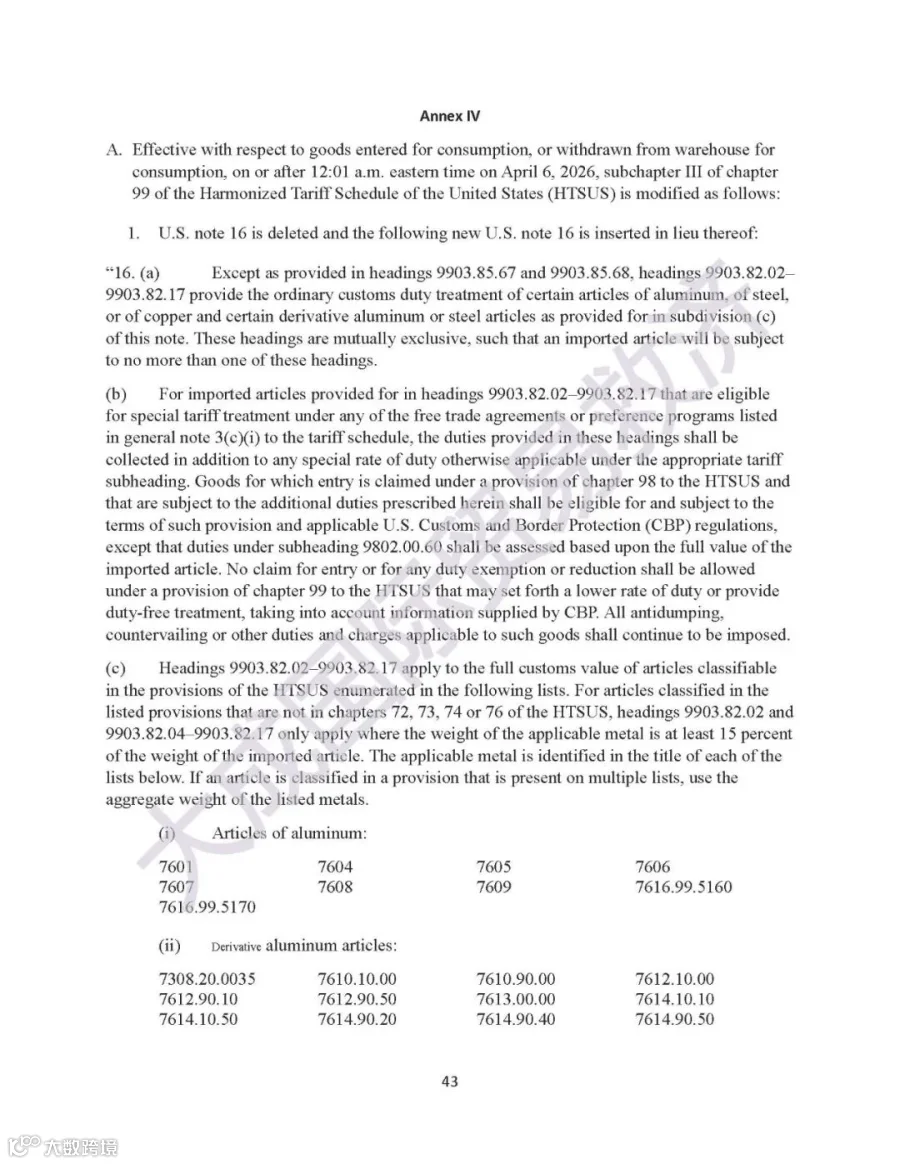

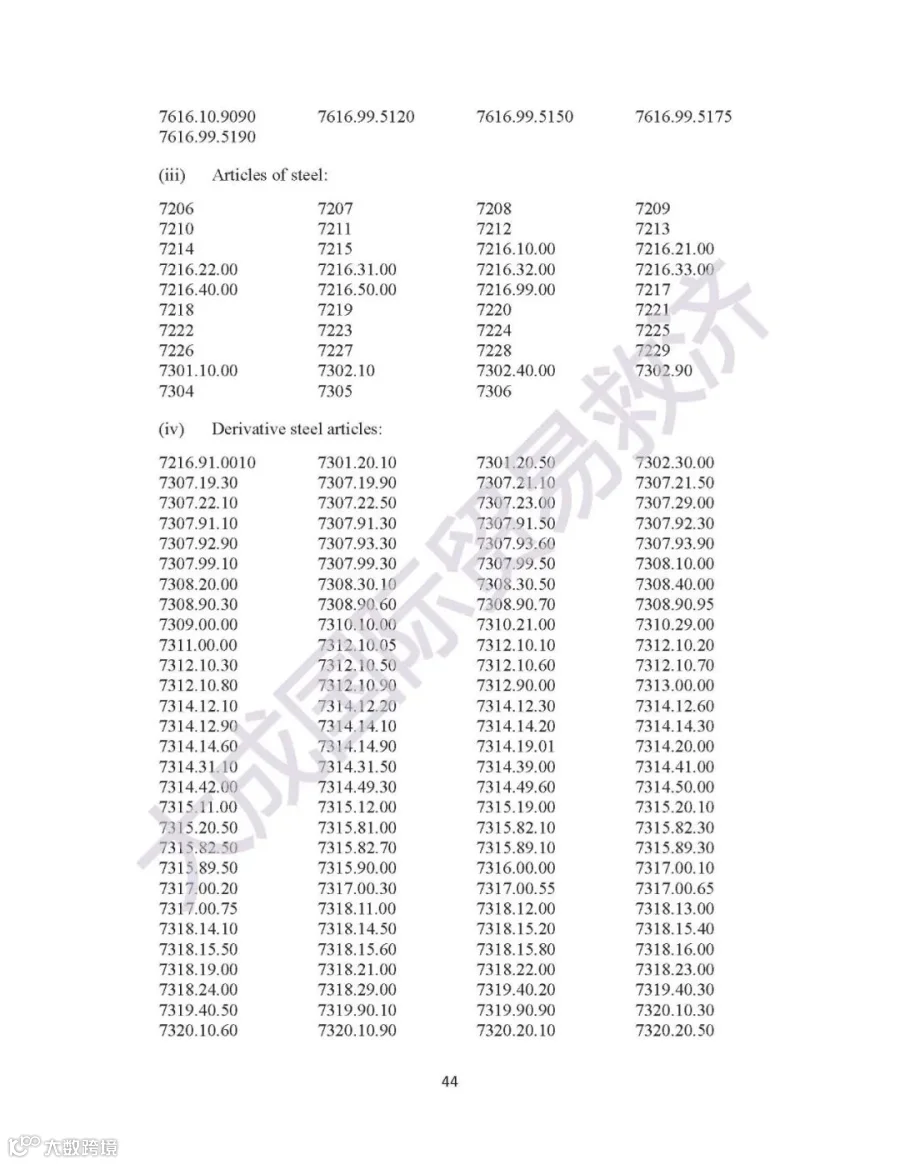

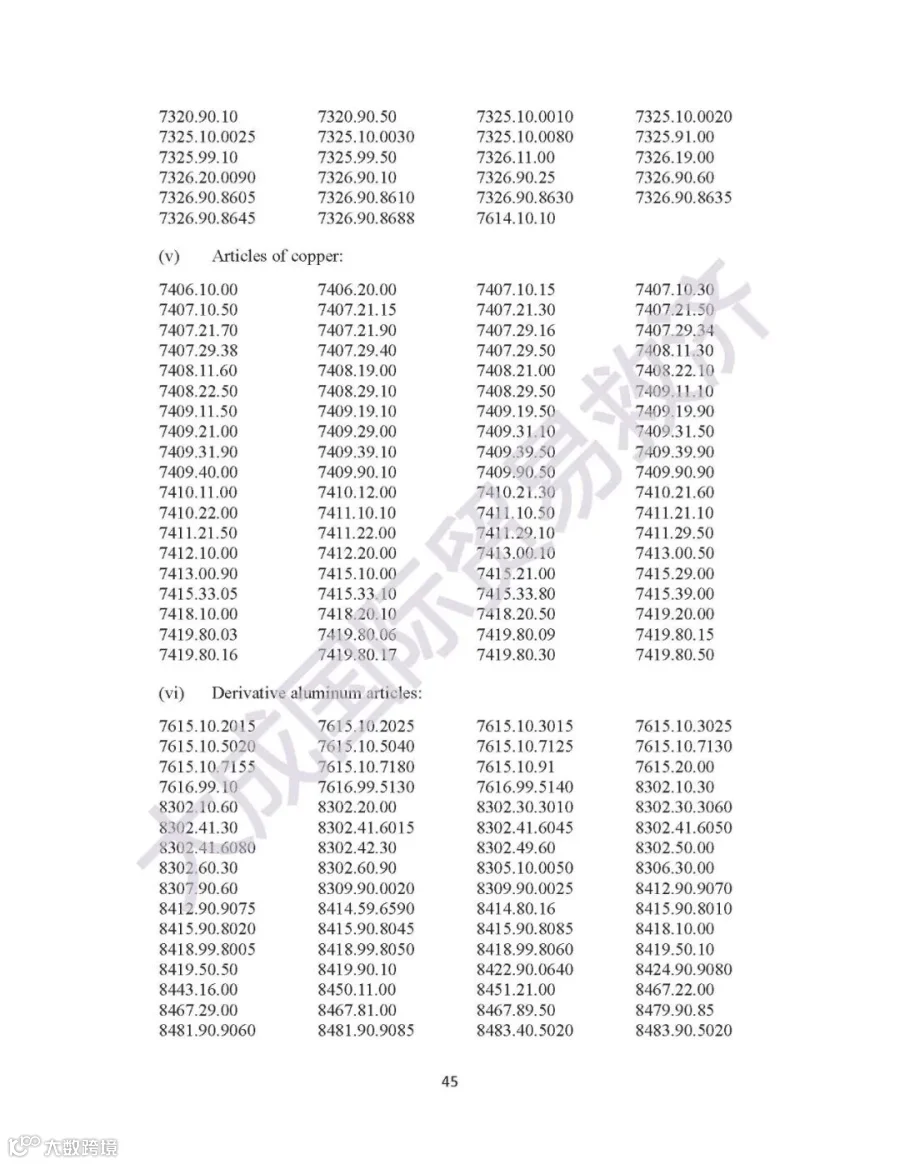

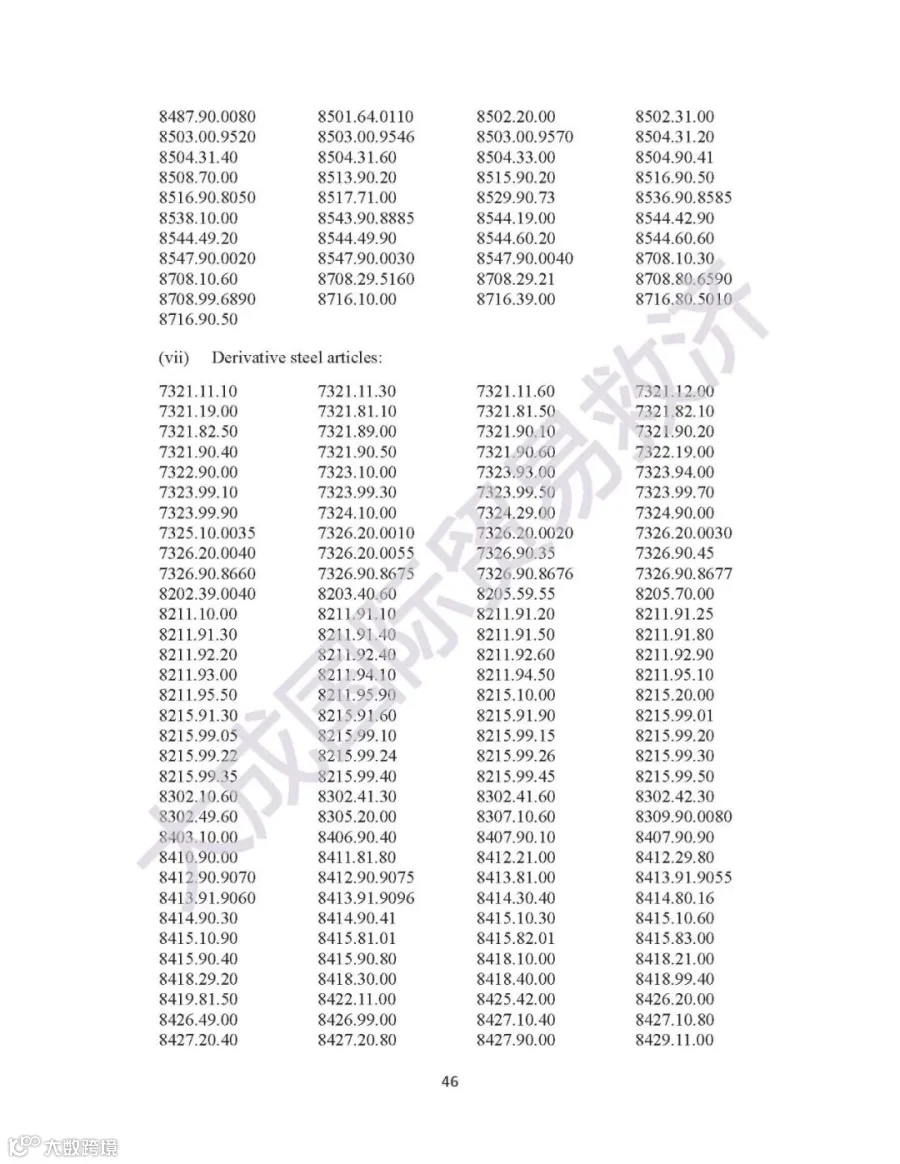

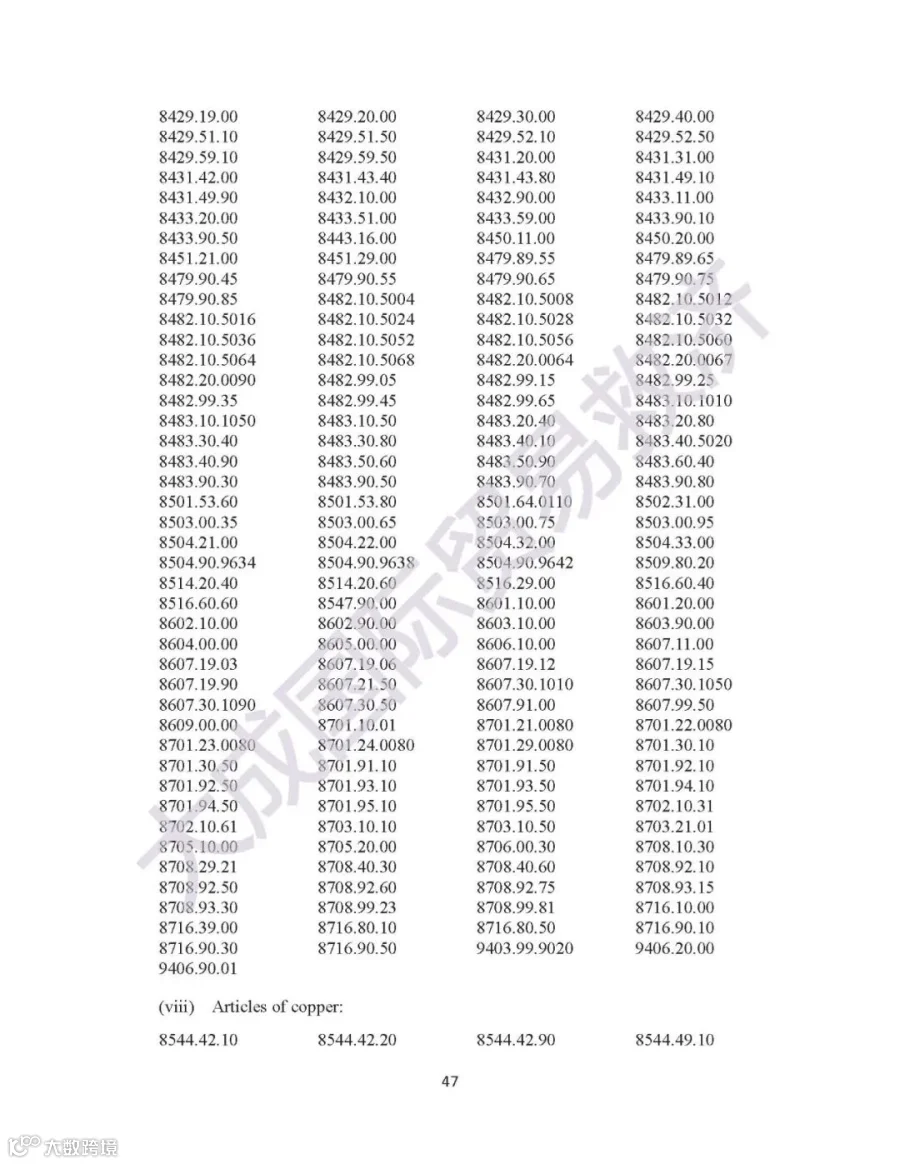

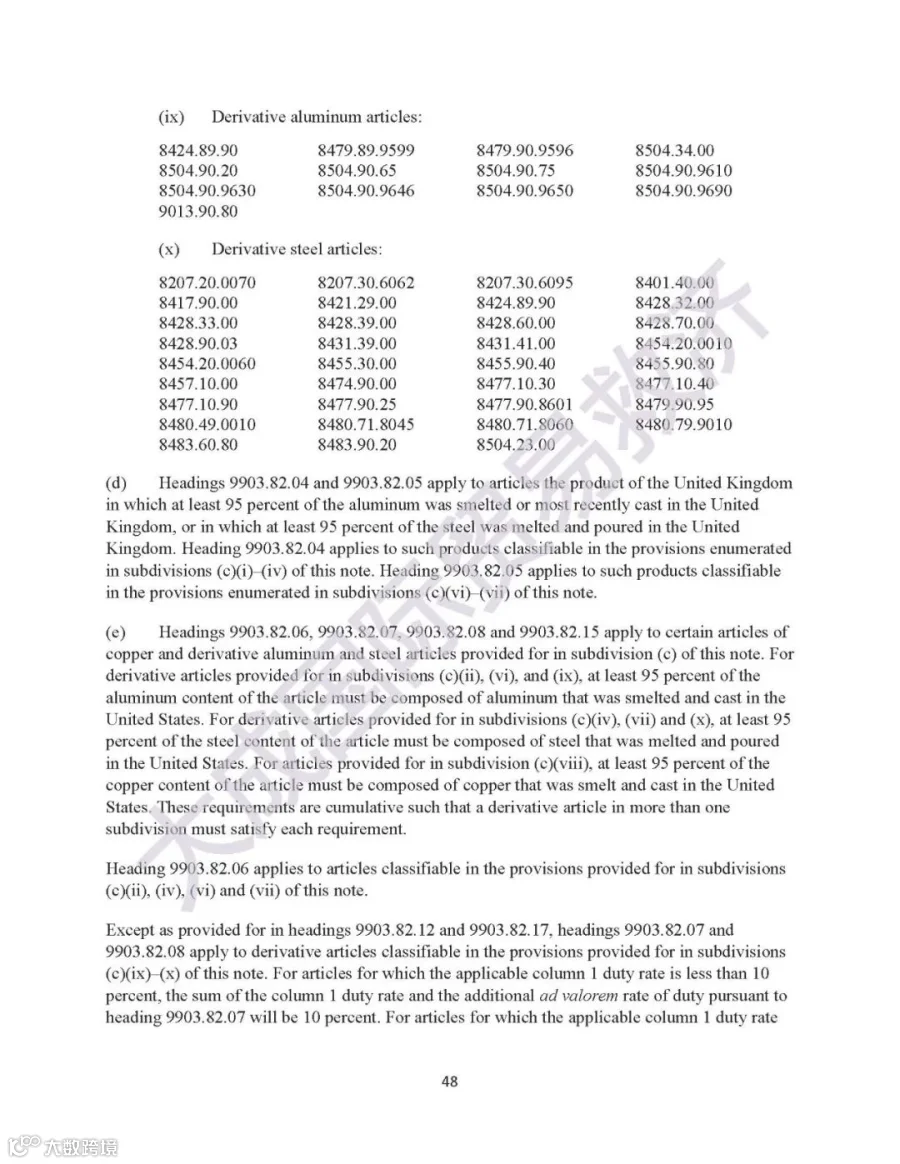

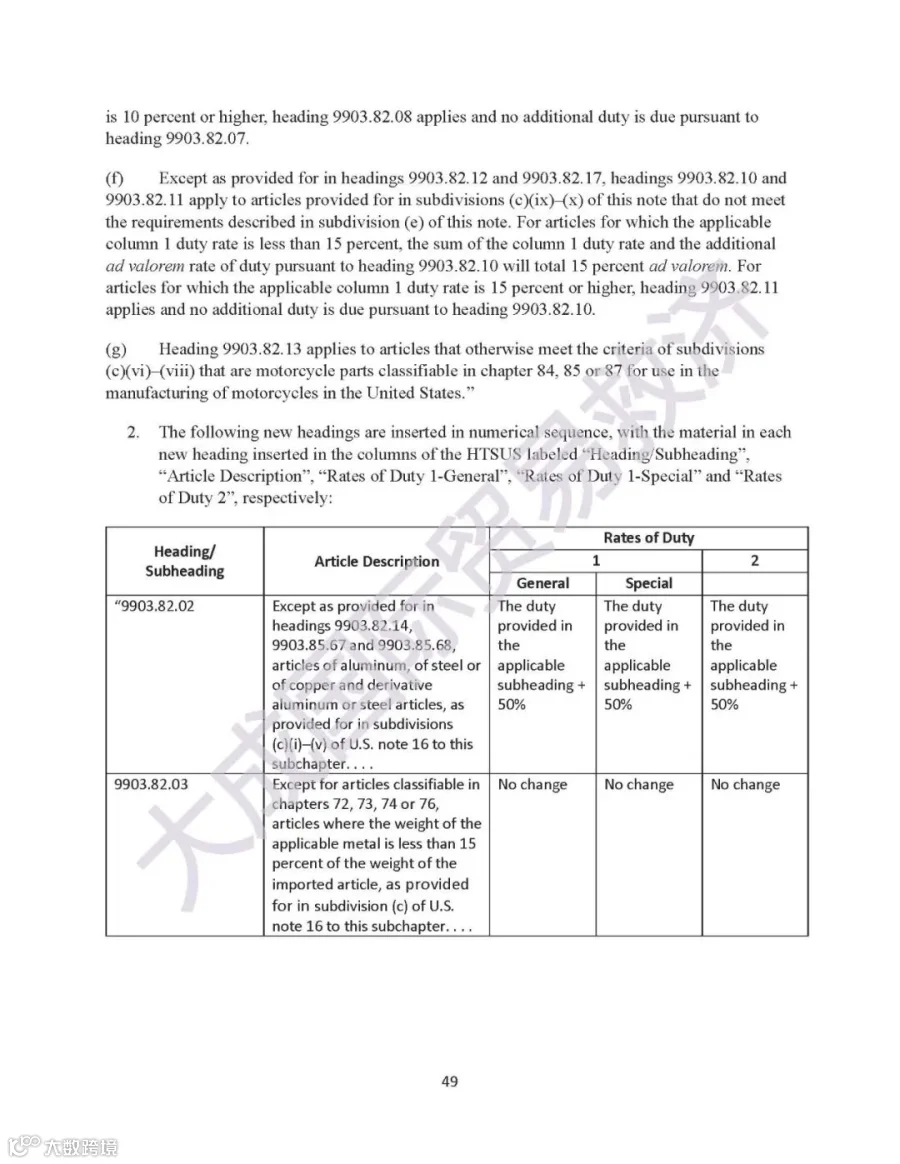

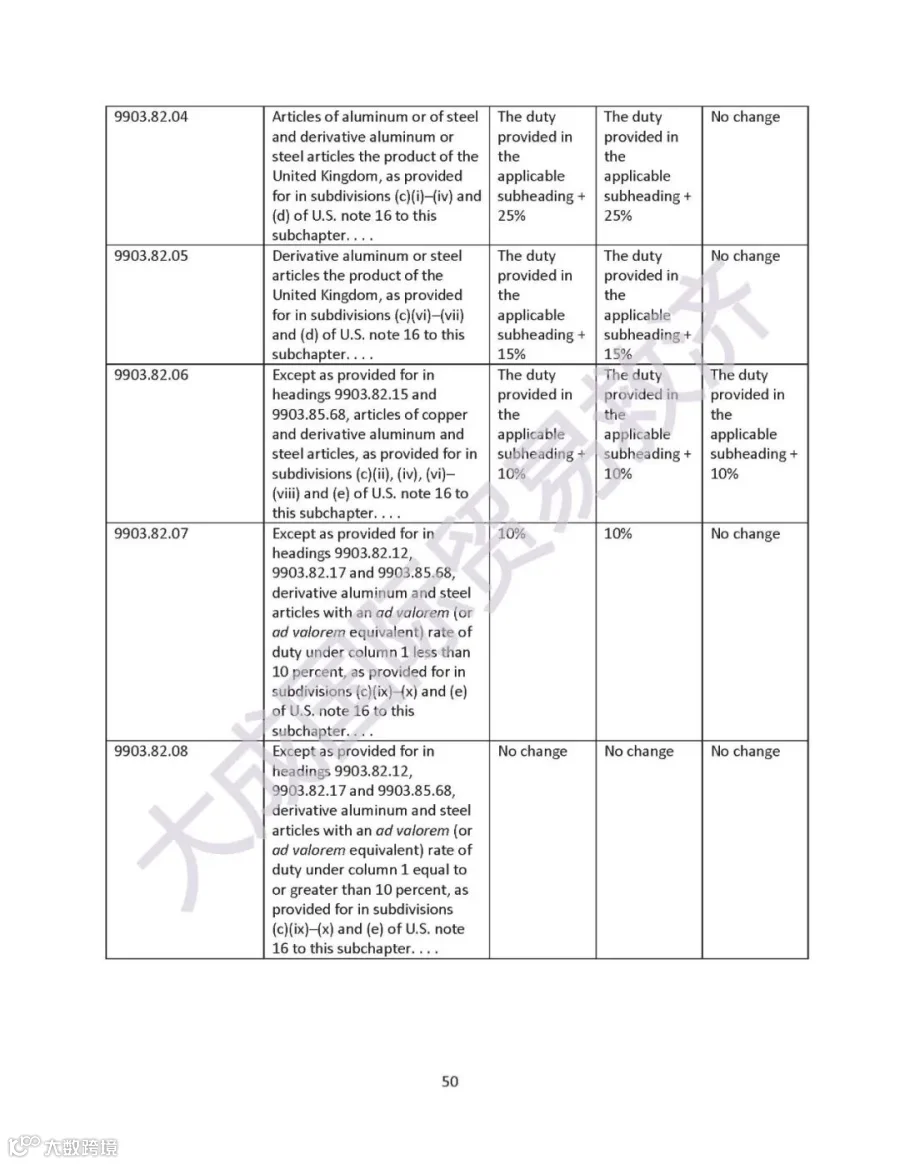

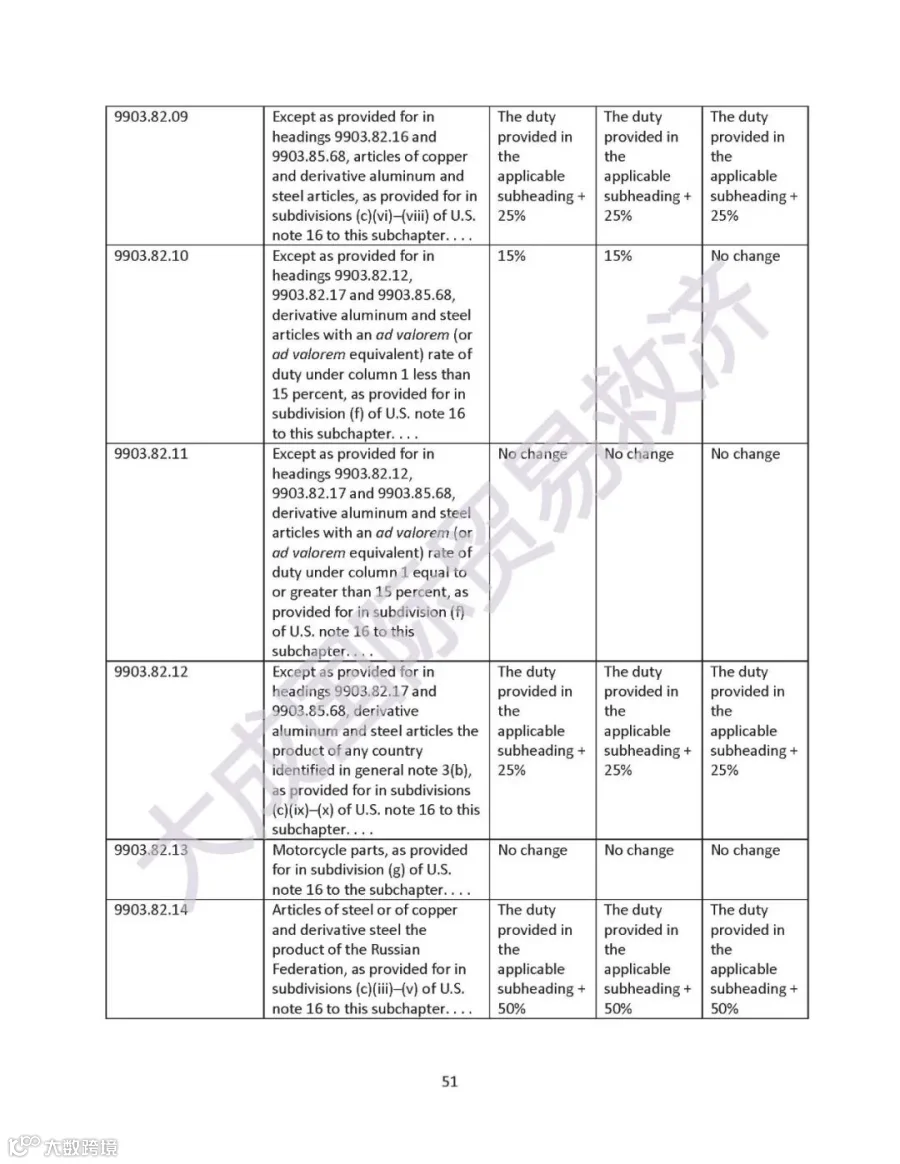

美国时间2026年4月2日,美白宫发布特朗普签署的公告,决定调整美方指定类别的钢、铝、铜贱金属及衍生产品的美国232贸易安全征税。大成和Taft联合贸易救济律师团队,对本次232措施调整的核心内容进行了梳理和分析,供中国钢铝铜及其衍生品出口企业参考。大成和Taft联合贸易救济律师团队,就此次美国贸易安全232征税调整的主要政策考虑,得出以下基本结论: