私户收款隐匿收入的风险在哪里?会付出怎样的代价?今天,结合官方稽查案例与现行监管规则,把私户收款的核心红线、风险后果、合规做法一次性讲清。

案例复盘

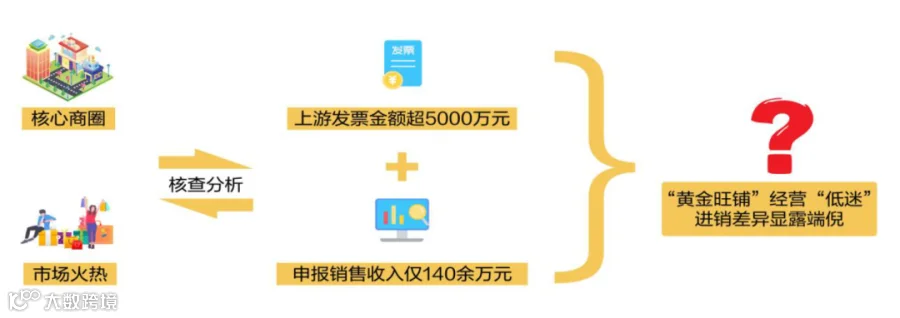

汶上县某黄金珠宝店主营黄金首饰等应征消费税商品,2023年至2025年间:

▫️进销数据严重失衡:上游取得金银珠宝首饰发票金额 5210.88 万元,申报销售收入仅142.87 万元,差额近 37 倍,完全违背行业经营逻辑;

▫️私户收款隐匿收入:以 “个体工商户无账簿” 为由拒提供完整财务资料,通过负责人、员工私人银行账户 + 第三方支付平台收取零售货款,高频大额资金流入与门店经营时段完全匹配,累计隐匿收入5156.53 万元。

该店铺通过个人账户收款、不列收入、虚假申报的行为,被明确认定为偷税,补税+滞纳金+罚款三重处罚,合计359.73万元。

个人收款3条“红线”,超限会被系统预警

很多老板要问了:“个人收款到底多少才会被查呢?”

税局虽无“固定查账金额”,但是央行反洗钱、金税四期、支付平台均有明确的风险阈值,触碰即被标记、上报、核查!

根据《金融机构大额交易和可疑交易报告管理办法》,个人账户当日现金收支达5万元,金融机构必须上报大额交易报告,频繁触发会被标记为“可疑交易”,税局部门可以直接调取数据。

小规模纳税人销售额10万元免征增值税,超过该标准即达到经营纳税规模,金税四期会自动推送【“疑似经营收款”】预警,重点核查是否隐匿收入。

这是支付平台与税务系统通用检测阈值,个人收款码年收款超120万元且具备经营特征(分散多笔、商品化金额),支付平台会强制引导升级商户码,数据同步税务筛查。

私户收款超限额,3大风险无处可逃

1.税务稽查风险:偷税定性,补罚并重

私户收款隐匿收入属偷税,须补税、缴滞纳金并面临0.5–5倍罚款,像上述珠宝店一样,最终罚款远超税款本身。

2.资金监管风险:反洗钱核查,账户受限

大额频繁私收经营款将触发反洗钱监管,账户或被冻结,公私资金流向彻底暴露。

3.经营合规风险:四流不一,责任追责

金税四期通过“四流合一”严查,私户收款必触发异常,企业与个人均难逃法律责任,个体户也不例外。

合规经营指南

所有经营收入通过对公账户、商户收款码收取,彻底杜绝私人微信、支付宝、银行卡收货款,从源头上规避风险。

无论消费者是否索要发票,所有销售收入均需入账申报,黄金珠宝、零售、服务等行业更是税务重点监管领域。

建立完整账簿、凭证,做到账实相符、四流一致,经得起大数据比对与实地核查。

个人消费与经营资金彻底分开,不混用账户、不随意公转私、私转公,避免资金流异常引发预警。

私户收款容易引发税务稽查,是悬在经营者头上的 “定时炸弹”。及时规范收款方式、依法纳税申报,才是小微企业、个体工商户长久经营的核心底线。若您对收款合规、纳税申报有疑问,欢迎咨询创为财税,我们助您远离税务风险。

图片来源:国家税务总局