点击蓝字 关注我们

数据来源:Mysteel(周度均价)、卓创资讯

统计周期:2026年5月29日当周(每周五为周度截止日)、化工数据为厦门市场主流牌号周度均价

上周玉米市场整体延续偏弱格局。截至周五(5月29日),全国玉米周度均价2374元/吨,较前一周周五下调7元/吨。

🔽 分地区看:

▪ 东北:价格稳中略偏弱,已接近或略低于贸易商成本线,购销僵持。

▪ 华北:先涨后跌。阴雨天气导致到货不稳,深加工灵活调价;但贸易商腾库备战新麦,叠加局部芽麦流入饲用,压制玉米价格。

▪ 销区:成交平淡,进口谷物补充供应,饲料企业观望为主。

➡ 核心利空:

小麦替代增强(尤其低价芽麦)

饲料需求疲软(生猪养殖亏损)

深加工库存高位,采购意愿低

➡ 后市关注:新麦上市品质、定向稻谷拍卖、厄尔尼诺对产区影响。

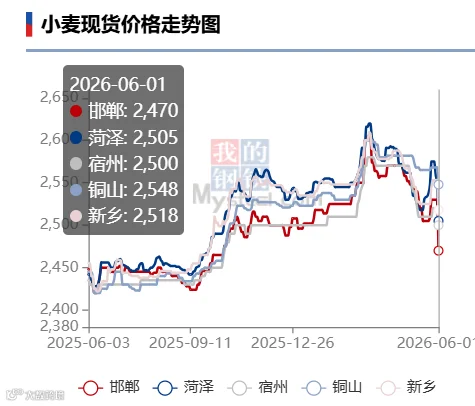

上周小麦价格走出“先扬后抑”行情。

▪ 前半周:基层余粮减少,贸易商出货放缓,市场流通粮源阶段性偏紧,价格上行。

▪ 后半周:价格上涨后部分持粮主体逢高出货,供应紧张缓解;面粉企业刚需采购,提价意愿不足,价格由涨转稳。

➡ 新麦情况:湖北、河南南部等产区新麦零星上市,但持续阴雨导致部分地区出现芽麦,品质下降。芽麦价格普遍低于2300元/吨,与玉米形成倒挂,大量流入饲用领域,进一步压制玉米需求。

➡ 麦玉联动:芽麦替代玉米饲用,短期利空玉米、支撑小麦饲用需求,但优质陈麦仍受粉企青睐。

上周全国生猪出栏均价9.6元/公斤,较前一周周五环比微涨0.73%,但同比仍大跌33.01%。养殖亏损持续:自繁自养头均亏损约339元;外购仔猪头均亏损约269元;猪粮比价4.10,处于一级预警区间。

▪ 供应端:出栏均重仍偏高,前期压栏猪源延后释放;能繁母猪存栏持续去化,但速度偏慢。

▪ 需求端:屠宰量环比回落,冻品库容率攀升至30.87%,终端消费疲软。

➡ 后市展望:6月为传统猪价季节性拐点窗口,叠加产能去化效果逐步显现,下半年供应压力有望缓和。但高库存、弱消费将限制反弹幅度。

从品种联动视角来看,当前三大农产品市场正呈现“猪弱→饲用需求收缩→玉米小麦竞争性走弱”的传导链条。生猪养殖深度亏损抑制了整体饲料消费需求弹性,饲料企业采购心态趋于谨慎,严格控制原料成本。在此背景下,低价替代品——芽麦、超期陈稻谷以及进口谷物——对玉米饲用消费形成明显冲击,玉米价格承压运行。而玉米价格弱势又反过来限制了小麦价格的上涨高度,在新麦大规模上市的大背景下,小麦陈麦虽有阶段性反弹,但新麦价格低开、芽麦大量流入饲用市场,使得麦玉价格博弈加剧。后期需重点关注生猪产能去化节奏能否在下半年有效传导至饲料需求端,以及南方芽麦体量究竟能分流多少玉米饲用份额,这些因素将共同决定三季度玉米价格的运行中枢。

上周化工市场(以厦门市场PE为例)整体呈现价格走低、成交清淡、供需偏弱的态势。

价格表现(截至本周五,5月29日):

🔽 驱动因素分析:

▪ 成本端:国际油价震荡大跌,削弱PE成本支撑,石化企业纷纷下调出厂价。

▪ 供应端:部分前期检修装置重启,市场供应量增加,加重供需矛盾。

▪ 需求端:传统淡季特征明显,农膜开工率维持低位,包装、注塑等下游订单跟进有限。企业采购极为谨慎,多随用随采,主动补库意愿薄弱。

➡ 市场情绪:贸易商为缓解库存与资金压力,主动降价出货,进一步加剧价格下行压力。买卖双方观望情绪浓厚,成交放量有限。

➡ 短期展望:在成本支撑未明显恢复、需求季节性疲弱的背景下,PE市场或继续低位整理,关注原油走势及下游补库节点。

从品种联动视角来看,当前化工市场(以PE为例)正呈现“原油大跌→成本支撑减弱→供应增加叠加需求淡季→价格全线下行”的传导链条。国际油价震荡大跌,显著削弱了PE的成本支撑,石化企业纷纷下调出厂价,市场定价中枢随之下移。在此背景下,供应端部分前期检修装置陆续重启,市场流通量增加,加剧了本就脆弱的供需平衡;而需求端处于传统淡季,农膜开工率维持低位,包装、注塑等下游行业订单跟进有限,企业采购心态极为谨慎,普遍以随用随采为主,主动补库意愿薄弱。贸易商为缓解库存与资金压力,多采取主动降价出货策略,进一步加剧了价格的下行压力,形成“成本塌陷→供应增、需求弱→降价去库→预期更弱”的负向循环。后期需重点关注国际原油走势能否企稳、下游补库节点何时出现,以及新装置投产进度对供应端的增量冲击,这些因素将共同决定三季度PE市场的运行中枢与价格修复空间。

本文数据及图表来源为 Mysteel(周度均价,以每周五为统计截止日),化工部分厦门市场PE数据引自卓创资讯。分析仅供参考,不构成投资建议。转载请联系授权。