引言

在当今竞争激烈的商业环境中,企业如何在保持成本效益的同时提升自身的经营数据?本身突然而来的疫情把让很多企业的营业额下降,很多企业碰到银行抽贷,断贷,更加是无法新增贷款。供应链贸易增量提供了一种创新的解决方案。

01

供应链贸易增量定义

供应链贸易增量:其本质在于将客户纳入原有贸易链条之中,形成一种新型的供应链金融模式。例如,供应商A和下游C原本就存在商品的贸易往来,他们之间的供应链关系可以用以下图表表示:

这种模式不仅能够增加贸易量,还能有效地降低企业的运营成本,提高效率。同时,供应链增量也为企业提供了一种全新的贷款途径,使得企业在面对资金困境时,能够得到更为灵活的解决方案。

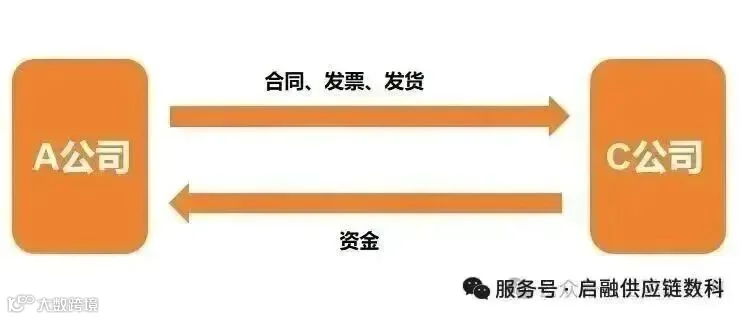

接下来举例说明,供应商A和下游C本身有这商品的贸易关系,他们之间原有的供应链关系如下:

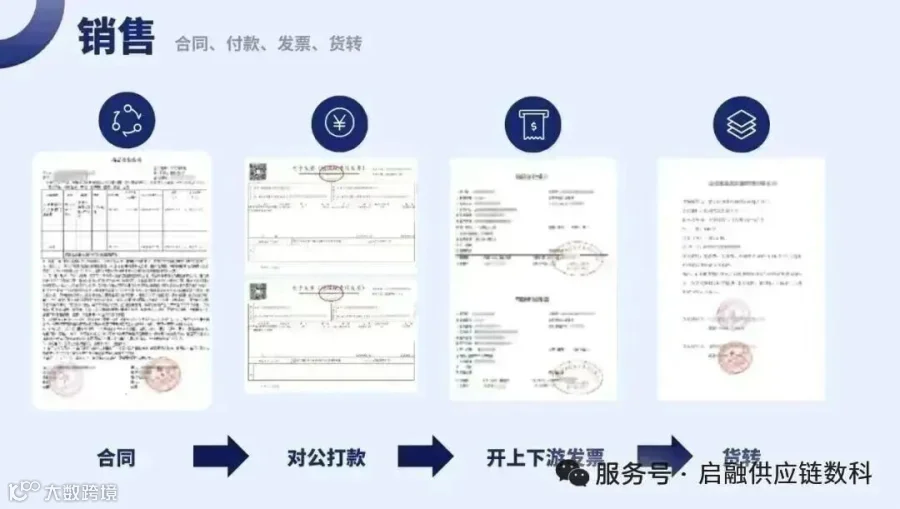

这是一个非常正常的贸易关系流程:A公司给C公司供货,签署贸易合同,发货及开票给C公司,C公司给A公司回款资金。

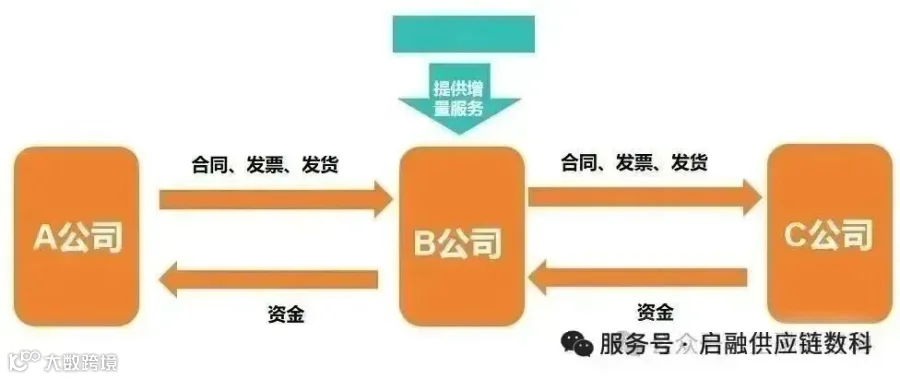

当给客户B公司提供贸易增量服务后,整个流程就会变成这样!

经过给客户B公司设计了贸易增量服务之后,整个流程就变成了:

①A公司给B公司供货,B公司给C公司供货,分别签署贸易合同;

②A公司发货给B公司,B公司发货给C公司;

③A公司开票给B公司,B公司开票给C公司;

④C公司回款给B公司,B公司回款给A公司,并且账面留存了贸易利润

这就构成了一个完整的贸易闭环,在这其中,A公司与C公司之间确实存在贸易关系。而B公司的参与,原有的贸易角色得到改变,使客户B公司实现了销售收入。

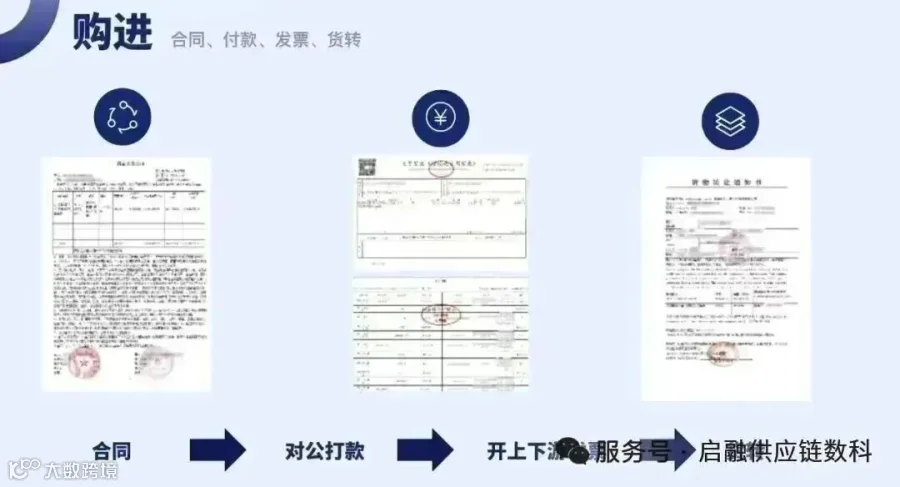

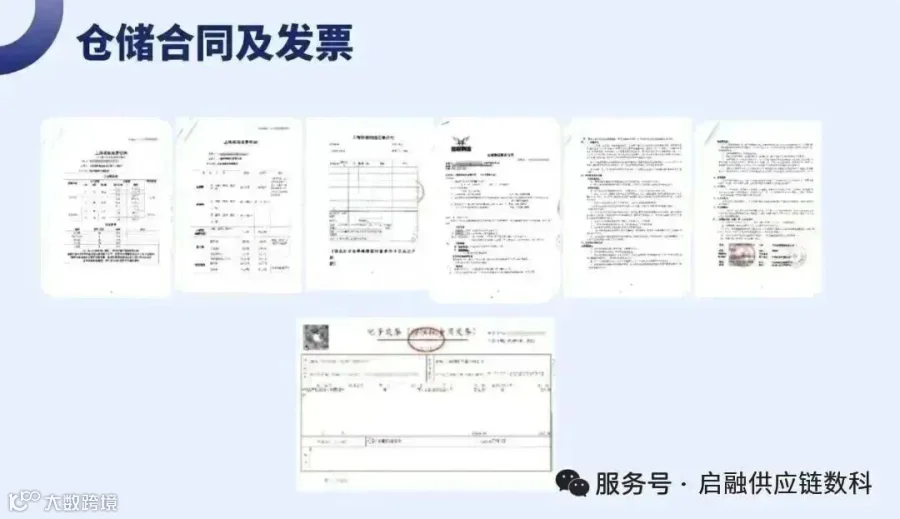

客户B公司此时就像一家居间公司跟双方进行贸易,所有的数据都会经过B公司,达到贸易量营收的增加,开票量的增加,这些数据都是真实有效的,四流合一,合同、发票、物流、资金真实存在,没有税务风险。

02

哪些企业客户需要参与供应链贸易增量业务?

2.1 融资需求

续贷:企业信用贷一般不超过营收的1/3,第二年续贷非常困难。此时,通过流量业务提高营收,方便后续续贷。

新增贷款:通过增加贸易量和营收,提高企业的信贷额度和信誉度,便于获得新的贷款。

2.2 申报资质

国高/高新/专精特新企业:申报这些资质的一个重要指标是营收平均增长率。流量业务可以提高营收,帮助企业满足申报要求,提升竞争力,获得更多补贴和优惠政策。

2.3 招商引资

业绩要求:企业在被招到当地后,通常会有业绩要求。例如,营收1个亿和营收3个亿的企业,在招商引资时享受的政策优惠不同。通过流量业务提高营收流水,可以更好地满足这些要求。

03

企业参与贸易增量的税收成本与税务筹划

3.1 成本控制方法

增值税控制:通过控制贸易价差来控制增值税。例如,如果贸易价差控制在5%,那么增值税率为13%时,实际增值税负担为0.65%(即5% * 13%)。

城市建设维护费、教育附加税、地方教育附加税:这些税费合计约为增值税的12%(7% + 3% + 2%)。如果增值税负担为0.65%,那么这些附加税费合计为0.078%(0.65% * 12%)。

所得税控制:通过合理的财务报表管理和成本控制,可以适当调整应纳税所得额。例如,如果所得税率控制在20%左右,那么所得税负担可以控制在0.2%(假设利润率为4%)。

3.2 总成本总结

通过上述控制方法,总成本可以控制在较低水平。假设增值税负担为0.65%,附加税费为0.078%,所得税为0.2%,总成本大约为0.928%。这样的成本水平不会因为多开票而显著增加税负,因此供应链贸易增量的成本是可控的。

主流贸易品类:

1、农产品:基本可涵盖大部分农产品,其中大米、玉米、棉花、白糖贸易量

2、金属制品:钢材、废钢、铜等。

3、化工品:PTA、乙二醇等。

4、科技类:半导体、计算机、软件等。

对客户来说,贸易产生的税费如下:

1,增值税:

根据品类不同,9%-13%不等,只有贸易利差部分才要缴纳增值税。实际的增值税成本很低很低,=贸易额*1‰*13%,基本就在贸易金额的万分之1左右。

2,印花税:

贸易金额的万分之6(采购金额*万分之3 + 销售金额*万分之3)。

3,增值税附加。

4,所得税:一般企业都可以通过成本合理避税。

5,一般综合上述费用一般在千一左右。

备注:贸易增量的费用就 贸易品类的服务费 + 上述基本税费

贸易品类费用一般也是千分之几。(具体添加后台微信咨询)

04

贸易增量的真实案例分享

4.1 案例一:某市制造业高新申报客户

客户画像:主营生产制造业,21年增值税收入1700万,22年增值税收入2133万,23年营收没有增长,截止5月份900万。

客户诉求:银行融资和申报高新技术企业。公司名下有一笔建行1800万的抵押贷款,农行300万信用贷款,微众80万信用贷。北京银行领航E贷批了280万,但因负债超了营收40%,导致不能放款。

方案:六月份走了1000万流量,品类是电子元器件(企业经营范围有有销售电子元器件)。

效果:走完1000万后,半年营收1900万,同比增长70%。北京银行政策有一条,营收大幅增长可放款准入。沟通后7月初成功放款,实现了信贷授信+资质提升。

4.2 案例二:创新型中小公司

客户画像:主营各类平板的贸易,3C消费大环境不好,企业营收下滑。21年报税收入2100万,22年报税收入680万,23年3月份接触客户时报税才200多万。负债情况:微众100万,北京银行103万,交通银行88万,其中北京银行6月份到期。

客户诉求:新增贷款200万,置换微众贷款降低利率,国高资质申请。

方案:二季度每月走流量500万,品类是3C数码平板电脑,合计1500万,加上自身开票,半年合计2200万。

效果:6月北京银行到期未续贷,换了一家支行,批线上科企贷135万。交通银行增额50万,目前已经还掉微众,只剩两家授信银行。目前等征信更新,计划在兴业、江苏和农行批多300万左右。另外国高资质去年因为营收大幅下滑没有申请下来,今年营收上去,国高资质问题不大。

05

结语

经济周期、今天的营收困难未必代表着明天也会如此,但如果不做好当下,也很难走出好的未来。如果你的企业目前出现经营下滑,无法维持,或者想扩大营收、提升企业资质或进行融资,可以考虑使用贸易增量来提升企业的贸易数据。

如果有这方面的需求,可以直接联系我们,我们将竭诚为您提供专业的服务和支持!

免责声明:产品信息来源于网络 本平台只做信息整合分享,如涉及侵权等问题请联系我们及时删除,非常感谢!

引言

在当今竞争激烈的商业环境中,企业如何在保持成本效益的同时提升自身的经营数据?本身突然而来的疫情把让很多企业的营业额下降,很多企业碰到银行抽贷,断贷,更加是无法新增贷款。供应链贸易增量提供了一种创新的解决方案。

01

供应链贸易增量定义

供应链贸易增量:其本质在于将客户纳入原有贸易链条之中,形成一种新型的供应链金融模式。例如,供应商A和下游C原本就存在商品的贸易往来,他们之间的供应链关系可以用以下图表表示:

这种模式不仅能够增加贸易量,还能有效地降低企业的运营成本,提高效率。同时,供应链增量也为企业提供了一种全新的贷款途径,使得企业在面对资金困境时,能够得到更为灵活的解决方案。

接下来举例说明,供应商A和下游C本身有这商品的贸易关系,他们之间原有的供应链关系如下:

这是一个非常正常的贸易关系流程:A公司给C公司供货,签署贸易合同,发货及开票给C公司,C公司给A公司回款资金。

当给客户B公司提供贸易增量服务后,整个流程就会变成这样!

经过给客户B公司设计了贸易增量服务之后,整个流程就变成了:

①A公司给B公司供货,B公司给C公司供货,分别签署贸易合同;

②A公司发货给B公司,B公司发货给C公司;

③A公司开票给B公司,B公司开票给C公司;

④C公司回款给B公司,B公司回款给A公司,并且账面留存了贸易利润

这就构成了一个完整的贸易闭环,在这其中,A公司与C公司之间确实存在贸易关系。而B公司的参与,原有的贸易角色得到改变,使客户B公司实现了销售收入。

客户B公司此时就像一家居间公司跟双方进行贸易,所有的数据都会经过B公司,达到贸易量营收的增加,开票量的增加,这些数据都是真实有效的,四流合一,合同、发票、物流、资金真实存在,没有税务风险。

02

哪些企业客户需要参与供应链贸易增量业务?

2.1 融资需求

续贷:企业信用贷一般不超过营收的1/3,第二年续贷非常困难。此时,通过流量业务提高营收,方便后续续贷。

新增贷款:通过增加贸易量和营收,提高企业的信贷额度和信誉度,便于获得新的贷款。

2.2 申报资质

国高/高新/专精特新企业:申报这些资质的一个重要指标是营收平均增长率。流量业务可以提高营收,帮助企业满足申报要求,提升竞争力,获得更多补贴和优惠政策。

2.3 招商引资

业绩要求:企业在被招到当地后,通常会有业绩要求。例如,营收1个亿和营收3个亿的企业,在招商引资时享受的政策优惠不同。通过流量业务提高营收流水,可以更好地满足这些要求。

03

企业参与贸易增量的税收成本与税务筹划

3.1 成本控制方法

增值税控制:通过控制贸易价差来控制增值税。例如,如果贸易价差控制在5%,那么增值税率为13%时,实际增值税负担为0.65%(即5% * 13%)。

城市建设维护费、教育附加税、地方教育附加税:这些税费合计约为增值税的12%(7% + 3% + 2%)。如果增值税负担为0.65%,那么这些附加税费合计为0.078%(0.65% * 12%)。

所得税控制:通过合理的财务报表管理和成本控制,可以适当调整应纳税所得额。例如,如果所得税率控制在20%左右,那么所得税负担可以控制在0.2%(假设利润率为4%)。

3.2 总成本总结

通过上述控制方法,总成本可以控制在较低水平。假设增值税负担为0.65%,附加税费为0.078%,所得税为0.2%,总成本大约为0.928%。这样的成本水平不会因为多开票而显著增加税负,因此供应链贸易增量的成本是可控的。

主流贸易品类:

1、农产品:基本可涵盖大部分农产品,其中大米、玉米、棉花、白糖贸易量

2、金属制品:钢材、废钢、铜等。

3、化工品:PTA、乙二醇等。

4、科技类:半导体、计算机、软件等。

对客户来说,贸易产生的税费如下:

1,增值税:

根据品类不同,9%-13%不等,只有贸易利差部分才要缴纳增值税。实际的增值税成本很低很低,=贸易额*1‰*13%,基本就在贸易金额的万分之1左右。

2,印花税:

贸易金额的万分之6(采购金额*万分之3 + 销售金额*万分之3)。

3,增值税附加。

4,所得税:一般企业都可以通过成本合理避税。

5,一般综合上述费用一般在千一左右。

备注:贸易增量的费用就 贸易品类的服务费 + 上述基本税费

贸易品类费用一般也是千分之几。(具体添加后台微信咨询)

04

贸易增量的真实案例分享

4.1 案例一:某市制造业高新申报客户

客户画像:主营生产制造业,21年增值税收入1700万,22年增值税收入2133万,23年营收没有增长,截止5月份900万。

客户诉求:银行融资和申报高新技术企业。公司名下有一笔建行1800万的抵押贷款,农行300万信用贷款,微众80万信用贷。北京银行领航E贷批了280万,但因负债超了营收40%,导致不能放款。

方案:六月份走了1000万流量,品类是电子元器件(企业经营范围有有销售电子元器件)。

效果:走完1000万后,半年营收1900万,同比增长70%。北京银行政策有一条,营收大幅增长可放款准入。沟通后7月初成功放款,实现了信贷授信+资质提升。

4.2 案例二:创新型中小公司

客户画像:主营各类平板的贸易,3C消费大环境不好,企业营收下滑。21年报税收入2100万,22年报税收入680万,23年3月份接触客户时报税才200多万。负债情况:微众100万,北京银行103万,交通银行88万,其中北京银行6月份到期。

客户诉求:新增贷款200万,置换微众贷款降低利率,国高资质申请。

方案:二季度每月走流量500万,品类是3C数码平板电脑,合计1500万,加上自身开票,半年合计2200万。

效果:6月北京银行到期未续贷,换了一家支行,批线上科企贷135万。交通银行增额50万,目前已经还掉微众,只剩两家授信银行。目前等征信更新,计划在兴业、江苏和农行批多300万左右。另外国高资质去年因为营收大幅下滑没有申请下来,今年营收上去,国高资质问题不大。

05

结语

经济周期、今天的营收困难未必代表着明天也会如此,但如果不做好当下,也很难走出好的未来。如果你的企业目前出现经营下滑,无法维持,或者想扩大营收、提升企业资质或进行融资,可以考虑使用贸易增量来提升企业的贸易数据。

如果有这方面的需求,可以直接联系我们,我们将竭诚为您提供专业的服务和支持!

免责声明:产品信息来源于网络 本平台只做信息整合分享,如涉及侵权等问题请联系我们及时删除,非常感谢!