随着年中618大促结束,目前平台流量见顶,低价促销常态化的压力下,无论用户还是品牌,消费声势都不如往年声势浩大,大促活动本身的热度在退烧,从实际结果来看,也鲜有品牌在促销活动中获得大爆发,尤其在今年受存储影响巨大的消费电子品类中。根据奥维睿沃(AVC Revo)监测数据显示,2026W20-W25 “618”期间(5.11-6.21)中国线上零售市场显示器品类销量约114.6万台,同比下滑16.5%,销额达13.6亿元,同比下滑20.3%,线上均价继续下沉达1187元。

大盘概况:品牌结构稳固,产品结构持续向高刷化推进

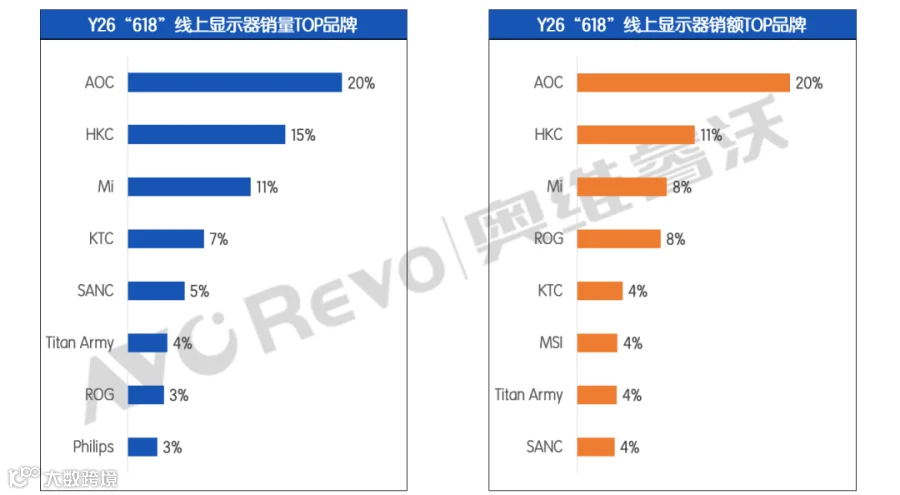

Y26“618” 中国线上显示器Top品牌销量销额占比

数据来源:奥维睿沃(AVC Revo)Unit: %

从价格段来看,市场销量仍集中在千元以下市场,占据66%份额,但受到大盘下滑影响,千元以下市场销量也同比下滑13%。但随着国产品牌如AOC/蚂蚁电竞等,今年重心放在的OLED产品上,入门级产品集中2-3K元档位,也带动该价格段逆势增长,份额提升1pp达6%。

从细分市场来看,超高刷类(≥240Hz)和OLED产品逆势增长,在大盘下滑同时二者销量同比分别提高2%和28%。线上产品结构向高刷化和高端化不断升级,随着新品不断落地,细分市场份额也不断成长。

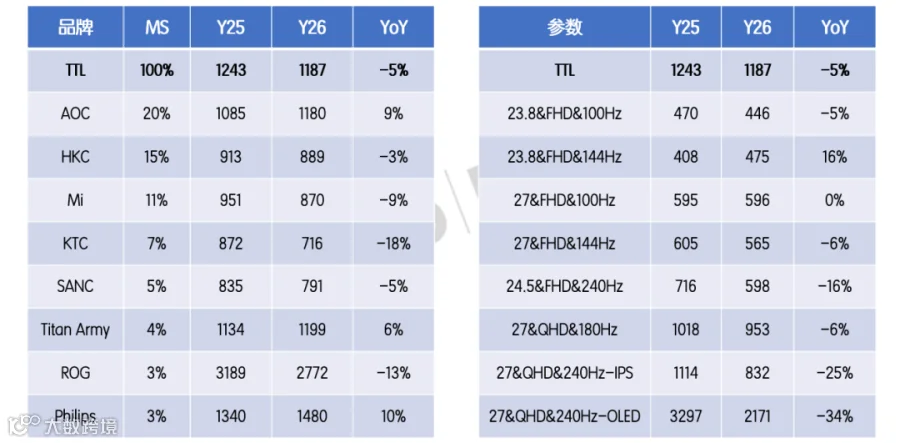

品类单价:主力品牌/产品均价继续下沉,OLED降幅最大

今年受上游材料涨价影响,终端产品成本持续上涨,上半年各家的成本涨幅主要还是通过渠道或者代工厂自行消化,并未直接体现到终端市场,今年大促品类均价得以看出下滑约5%。从品牌来看,Top8品牌过半均价低于去年同期,而如AOC/飞利浦/泰坦军团为代表的品牌则是由于今年产品结构调整,提升了中高价位段如Mini LED及OLED产品销售,使得均价同比提升。而从产品来看,办公类100/144Hz类产品由于今年新品因素小幅度有增长,而主力电竞类产品均价则均呈下滑态势,尤其入门级27&2K&OLED的产品上,均价较去年同期下滑约34%。但目前随着如苹果,联想,戴尔等品牌相继发布下半年终端涨价通告,上游材料如PCB,芯片,存储等成本若继续增长,国内品牌或将跟进涨价情况并在终端有所体现。

Y26“618” 中国线上显示器分品牌/产品均价同比

数据来源:奥维睿沃(AVC Revo)Unit: 元,%

电竞:超高刷产品逆势增长,电竞定义或再升级

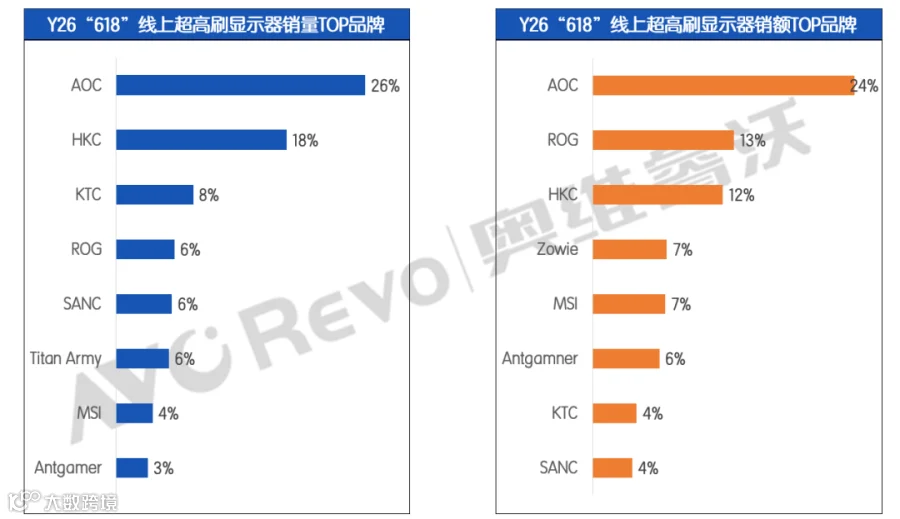

终端产品迭代升级目前聚焦在刷新率上,国内市场也不断有品牌打出160Hz甚至180Hz产品作为办公产品进行宣传,细分市场定义也或再升级改写,平台在促销期间也打出240Hz+为真电竞的宣传。从具体数据上看,超高刷类(≥240Hz)产品市场销量达40万台,同比增长2%,销量份额提升7pp达35%,从品牌上看AOC/HKC/KTC位居销量前列,同时今年由于24.5英寸产品份额缩减,FHD份额随之受到挤压,QHD产品份额提升13pp达58%。

Y26“618” 中国线上超高刷显示器Top品牌销量销额占比

数据来源:奥维睿沃(AVC Revo)Unit:%

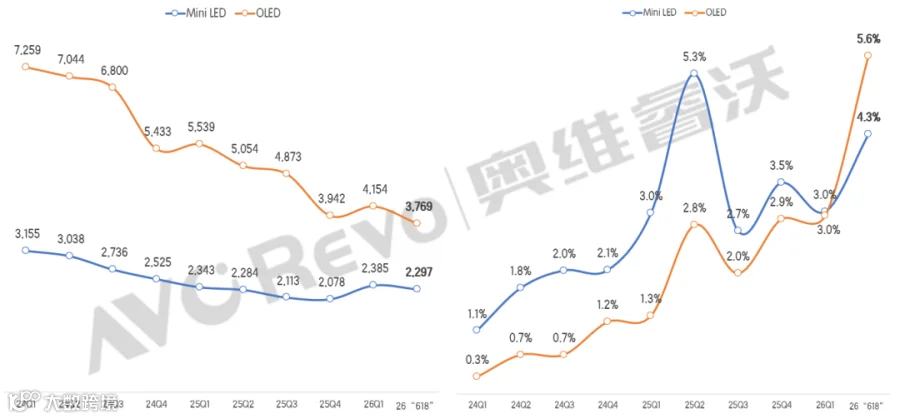

OLED:依靠国产品牌带动,大促期间OLED渗透率突破5%

今年OLED市场在大促期间竞争激烈,均价达历史冰点3769元,在国产品牌带动下渗透率达5.6%首次在线上市场反超Mini LED。一方面,国产品牌依靠价格策略,多款SKU在大促期间打出1599/1699元OLED价格,降低消费者购买门槛同时,也让品牌在高端市场有所曝光,另外一方面,细分市场不断有新玩家进入,如蚂蚁电竞/TCL等,相继都有OLED新品进入市场,上游面板规格也不断推陈出新,市场丰富度增加,细分市场销量有望不断突破新高。

Y26“618” 中国线上显示器Mini LED&OLED均价及销量占比

数据来源:奥维睿沃(AVC Revo)Unit: 元,%

2026年热点文章精选

【618总结】2026年笔记本:大盘整体下滑,OLED成细分市场增长驱动力

618会议平板总结:行业存量调整,中大尺寸中端机型成增长核心