很多企业都会遇到两个难题:临近订单交付却现金流紧张,或是贷款被拒、续贷被抽、银行不愿沟通。大部分情况不是企业经营不行,而是企业主不了解银行的授信逻辑。本文通俗讲透:银行如何评估企业、企业该怎样做,才能提高融资成功率。

01

银行贷款,仍是企业融资第一渠道

银行贷款占国内社会融资规模65%以上,是企业最主流、成本最低的外部融资方式。企业常用银行融资产品分为6类:

流动资金贷款:小微企业最常用,灵活适配日常周转、放款快;

项目贷款:多用于基建、专项项目建设融资;

房地产贷款:政策管控严、准入门槛高;

贸易融资:适合有稳定订单、进出口业务的企业;

票据业务:承兑、贴现等标准化短期融资工具;

融资租赁:依托设备、固定资产的融资方式。

对中小微企业来说,核心使用的是流动资金贷款,是缓解短期资金压力的核心工具。

02

银行授信核心:只看评级、授信额度

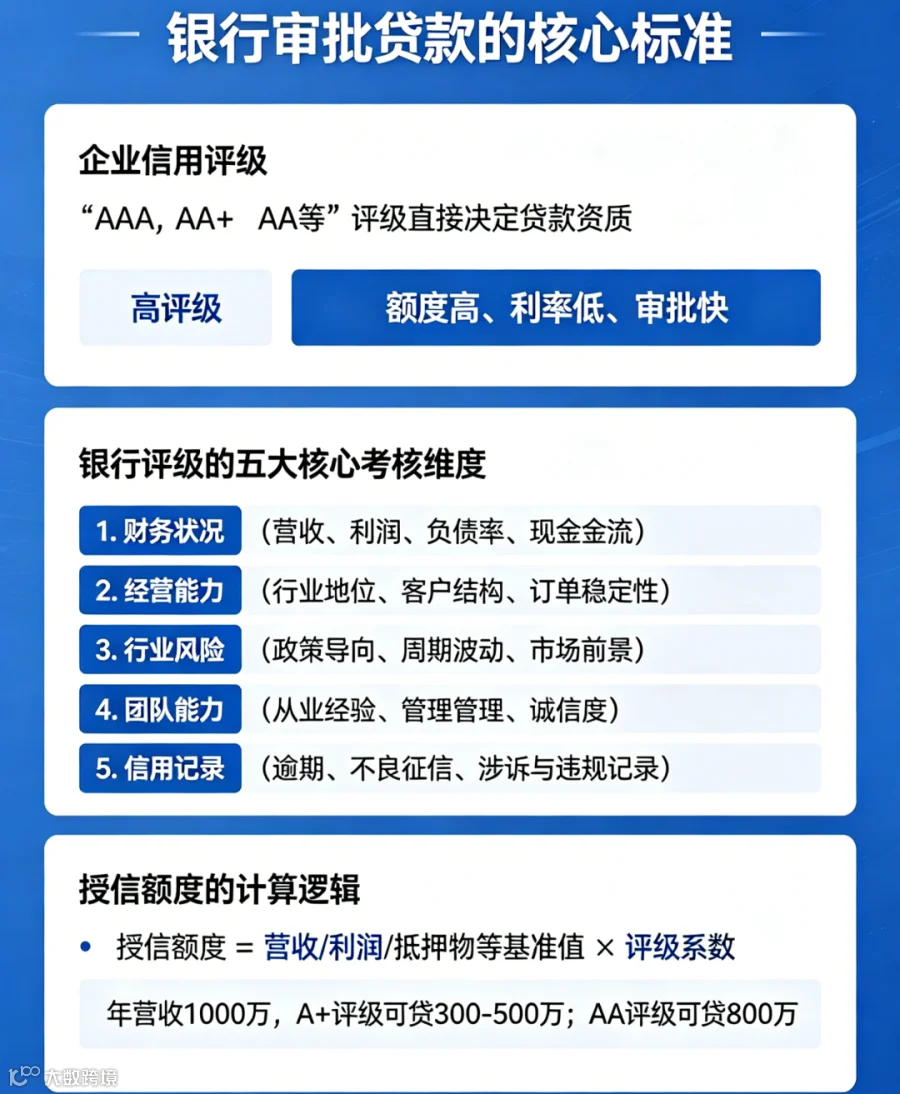

银行审批贷款的核心标准很简单:企业能不能稳定还钱,所有审批都围绕信用评级和授信额度展开。

1、企业信用评级,直接决定贷款资质

银行会给企业做量化打分评级(AAA、AA+、AA、A+、A等)。评级越高,贷款额度越高、利率越低、审批速度越快、续贷越稳定。

2、银行评级的五大核心考核维度

银行不会只看营收,而是综合评估企业整体风险:

财务状况:营收、利润、负债率、现金流是否健康稳定;

经营能力:行业地位、客户结构、订单稳定性;

行业风险:行业政策导向、周期波动与市场前景;

团队能力:核心团队从业经验、企业管理水平与诚信度;

信用记录:企业及法人是否有逾期、不良征信、涉诉、违规记录。

3、授信额度的计算逻辑

授信额度公式清晰:授信额度 = 营收/利润/抵押物等基准值 × 评级系数,评级好坏直接决定贷款上限。

举例:年营收1000万、净利润100万的企业,A+评级可贷300-500万;评级提升至AA,额度可涨到800万,融资能力大幅提升。

03

提高融资成功率的实用方法

想要顺利批贷、稳定续贷、避免抽贷,只需做好五项核心工作:

养好征信:杜绝逾期、流水异常,避免评分被拉低;

提前备料:准备好营业执照、近三年财报、各类资质材料,避免审批卡顿;

管好现金流:保持资金进出稳定,让银行看到持续的还款能力;

选对银行产品:农商行、村镇银行对小微企业包容度更高、准入更宽松;

长期维护银企关系:常态化沟通对接,积累授信信任,提升续贷稳定性。

很多企业融资难、续贷难,根源是营收不足、流水单薄、经营数据不达标。而合规贸易增量,是解决这一问题的高效落地方式。

04

企业合规提营收、破融资困局

1、什么是贸易增量

贸易增量是依托真实供应链,通过合规代采、代销、供应链方案优化,帮企业在原有经营范围内合规做大营收、流水和开票量,实现合同、物流、资金、票据四流合一的合规供应链服务,无虚假贸易、无税务风险。

2、核心逻辑

不靠造假、不靠虚增,通过接入成熟供应链,短期合规优化企业经营数据,适配银行授信要求。

借船出海:接入外部订单资源,盘活企业闲置产能;

流量变现:真实贸易流转形成合规流水,夯实贷款资质。

行业通用标准:企业每合规新增1000万营收,可新增200-300万以上可贷额度,精准解决营收不足、额度不够、续贷不稳的问题。

3、标准化操作流程

根据企业经营范围和业态,定制适配的供应链方案,帮企业接入合规贸易闭环:

①上下游与企业签订真实贸易合同,业务匹配企业经营范围;

②全程真实发货、物流可追溯;

③开票规范、票据与业务一一对应;

④资金闭环回款,企业留存合理贸易利润。

整套流程真实合规,有效提升企业营收、开票量和银行流水,同时可匹配多家上下游,解决客户集中、业务单一的经营短板,优化企业风控评分。

4、风险与成本可控

全程合规可控,杜绝各类经营与税务风险:

①规模可控:增量流水不超过企业原有真实业务3倍,规避合规风险;

②成本可控:通过合理税差管控税负,整体综合成本极低,低成本优化企业资质。

05

实战案例:真实解决融资与资质难题

案例一:专精特新企业——成功放款、稳固企业资质

企业主营运动相机,前两年营收稳定,2023年营收停滞,负债偏高,北京银行280万贷款因营收指标不达标无法放款,同时面临专精特新、小巨人资质维持与申报压力。企业存量有多笔抵押、信用贷款,续贷压力大。

解决方案:依托企业技术服务经营范围,合规落地800万技术服务类增量流量。

落地效果:半年营收同比增长70%,达标银行营收增长准入政策,顺利放款280万,同时完善经营指标,稳固专精特新资质,为小巨人申报铺路。

案例二:创新型中小企业——置换高息贷款、新增授信、冲刺国高

3C贸易企业受行业影响营收大幅下滑,2023年营收惨淡,多笔网贷、银行贷款集中到期,续贷困难,急需新增资金、置换高息贷款,同时因营收不足无法申报高新技术企业。

解决方案:分阶段落地1500万合规贸易增量,叠加自有营收,半年总营收恢复至2200万。

落地效果:成功获批135万科企专项贷、交通银行增额50万,结清高息网贷,优化负债结构。后续可对接多家银行冲刺300万新增授信,同时营收达标,顺利满足国高申报指标。

06

拒贷不是终点,数据达标就能破局

银行拒贷、抽贷、续贷失败,大多不是企业不行,而是经营数据、流水、营收指标不满足银行审批要求,或是对接渠道、材料准备不到位。

企业融资的核心本质,是营收规模+现金流稳定性。看懂银行规则、补齐经营数据,就能从根本解决融资难题。

如果你的企业面临融资无思路、营收下滑、续贷不稳、银行抽贷、专精特新/国高资质指标不足、已有资质面临撤销等问题,可随时对接我们,定制合规、落地的营收提升与融资解决方案。

启融数科专注为企业提供银行,融资租赁,税票贷,供应链金融,贸易增量等全方位的为企业融资服务。如有需要的话可以扫下方二维码联系。

·end·